حکمت عملی کے بعد ملٹی انڈیکیٹر ٹرینڈ

جائزہ

اس حکمت عملی کا نام "جانکوک اسٹریٹجیکس وی 3" ہے ، جو ایک کثیر اشارے کی رجحان سے باخبر رہنے کی حکمت عملی ہے جو چلتی اوسط ((MA) ، چلتی اوسط کے قریب ہونے والی اسپریڈ ((MACD) ، نسبتا strong مضبوط اشارے ((RSI) ، اور اوسط حقیقی حد ((ATR) پر مبنی ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ مارکیٹ میں رجحانات کا اندازہ لگانے اور رجحان کی سمت میں تجارت کرنے کے لئے متعدد اشارے کا مجموعہ استعمال کیا جائے۔ اس حکمت عملی میں متحرک اسٹاپ لاس اور کراسنگ کے ساتھ ساتھ خطرے کو کنٹرول کرنے اور منافع کو بہتر بنانے کے لئے اے ٹی آر پر مبنی رسک مینجمنٹ کا بھی استعمال کیا گیا ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں مارکیٹ کے رجحانات کا اندازہ لگانے کے لئے مندرجہ ذیل چار اشارے استعمال کیے گئے ہیں۔

- چلتی اوسط ((MA): قلیل مدتی ((9 سائیکل) اور طویل مدتی ((21 سائیکل) کے لئے چلتی اوسط کا حساب لگایا جاتا ہے ، جب قلیل مدتی اوسط طویل مدتی اوسط سے ٹکرا جاتا ہے تو یہ ایک بڑھتی ہوئی رجحان کی نشاندہی کرتا ہے۔ جب قلیل مدتی اوسط طویل مدتی اوسط سے ٹکرا جاتا ہے تو یہ ایک کم رجحان کی نشاندہی کرتا ہے۔

- حرکت پذیری اوسط Convergence scattering ((MACD): MACD لائن اور سگنل لائن کا حساب لگائیں ، جب MACD لائن پر سگنل لائن سے گزرتا ہے تو یہ ایک بڑھتی ہوئی رجحان کی نشاندہی کرتا ہے۔ جب MACD لائن نیچے سگنل لائن سے گزرتی ہے تو یہ ایک کم رجحان کی نشاندہی کرتی ہے۔

- نسبتا weak مضبوط اشارے ((RSI): 14 سائیکلوں کے لئے RSI کا حساب لگائیں ، جب RSI 70 سے زیادہ ہو تو ، مارکیٹ کو زیادہ خریدنے کا امکان ہے۔ جب RSI 30 سے کم ہو تو ، مارکیٹ کو زیادہ فروخت کرنے کا امکان ہے۔

- اوسط حقیقی رینج ((اے ٹی آر): مارکیٹ میں اتار چڑھاؤ کی پیمائش کرنے اور اسٹاپ نقصان کی حد مقرر کرنے کے لئے 14 سائیکلوں کے اے ٹی آر کا حساب لگایا گیا ہے۔

اس حکمت عملی کے تحت تجارت کی منطق درج ذیل ہے:

- جب قلیل مدتی اوسط لائن پر طویل مدتی اوسط لائن ، MACD لائن پر سگنل لائن ، اس کی متحرک اوسط سے زیادہ لین دین ، اور اتار چڑھاؤ کی شرح کم قیمت سے کم ہو تو ، زیادہ اختیارات کھولیں۔

- جب قلیل مدتی اوسط لائن کے نیچے طویل مدتی اوسط لائن ، MACD لائن کے نیچے سگنل لائن کو پار کرتے ہیں ، اور اس کی متحرک اوسط سے زیادہ تجارت ہوتی ہے ، اور اتار چڑھاؤ کی شرح کم قیمت سے کم ہوتی ہے تو ، خالی کارڈ کھولیں۔

- اسٹاپ نقصان اور اسٹاپ پوائنٹ اے ٹی آر کی متحرک ترتیب کے مطابق ، اسٹاپ نقصان اے ٹی آر کا 2 گنا ہے ، اور اسٹاپ پوائنٹ اے ٹی آر کا 4 گنا ہے۔

- ATR پر مبنی ٹریکنگ اسٹاپ نقصان کا استعمال کرنے کا اختیار ، ٹریکنگ اسٹاپ نقصان کا نقطہ ATR کا 2.5 گنا ہے۔

اسٹریٹجک فوائد

- رجحانات کا اندازہ لگانے کے لئے کثیر اشارے کا مجموعہ ، رجحانات کا اندازہ لگانے کی درستگی کو بہتر بناتا ہے۔

- متحرک اسٹاپ اور اسٹاپ ، جو مارکیٹ میں اتار چڑھاؤ کے مطابق ڈھال لیتے ہیں ، خطرے کو بہتر طور پر کنٹرول کرتے ہیں اور منافع کو بہتر بناتے ہیں۔

- کم لیکویڈیٹی اور اعلی اتار چڑھاؤ کے اوقات میں تجارت سے بچنے کے لئے اور جھوٹے سگنل کو کم کرنے کے لئے حجم اور اتار چڑھاؤ کی شرح فلٹر متعارف کرایا گیا ہے۔

- آپ کو ٹریکنگ اسٹاپ نقصان کا اختیار ہے ، اور جب رجحان جاری رہتا ہے تو زیادہ منافع برقرار رہتا ہے۔

اسٹریٹجک رسک

- جب مارکیٹ میں ہلچل پڑتی ہے یا رجحان بدل جاتا ہے تو ، غلط سگنل پیدا ہوسکتے ہیں ، جس سے نقصان ہوتا ہے۔

- پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہے ، جس کو مختلف مارکیٹوں اور اثاثوں کے مطابق بہتر بنانے کی ضرورت ہے۔

- زیادہ سے زیادہ اصلاح شدہ پیرامیٹرز ممکنہ طور پر زیادہ فٹ ہونے کا سبب بن سکتے ہیں اور حقیقی تجارت میں خراب کارکردگی کا مظاہرہ کرسکتے ہیں۔

- مارکیٹ میں غیر معمولی اتار چڑھاو یا بلیک سویون کے واقعات کی صورت میں حکمت عملی کو زیادہ نقصان اٹھانا پڑ سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- مزید اشارے متعارف کروائیں ، جیسے برین بینڈ ، بے ترتیب اشارے ، اور مزید رجحانات کی درستگی کو بہتر بنائیں۔

- زیادہ سے زیادہ پیرامیٹرز کا انتخاب کریں ، جیسے جینیاتی الگورتھم ، گرڈ سرچ وغیرہ کا استعمال کرکے ، بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

- مختلف مارکیٹوں اور اثاثوں کے لئے مختلف پیرامیٹرز اور قواعد مرتب کریں ، حکمت عملی کی موافقت کو بہتر بنائیں۔

- پوزیشن مینجمنٹ میں شمولیت اختیار کریں ، مارکیٹ کے رجحانات کی طاقت اور اکاؤنٹ کے خطرات کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں۔

- زیادہ سے زیادہ واپسی کی حد مقرر کریں ، جب اکاؤنٹ زیادہ سے زیادہ واپسی تک پہنچ جائے تو تجارت کو روکیں یا پوزیشن کو کم کریں ، اور خطرے پر قابو پالیں۔

خلاصہ کریں۔

"Jancok Strategycs v3" ایک کثیر اشارے پر مبنی رجحان ٹریکنگ حکمت عملی ہے ، جو مارکیٹ کے رجحانات کا اندازہ لگانے کے لئے ایک متحرک اوسط ، MACD ، RSI اور ATR جیسے اشارے کی بنیاد پر ہے ، اور خطرے کے انتظام کے ذرائع جیسے متحرک اسٹاپ نقصانات اور ٹریکنگ اسٹاپ نقصانات کا استعمال کرتے ہوئے ، خطرے پر قابو پانے اور منافع کو بہتر بنانے کے لئے استعمال کیا جاتا ہے۔ اس حکمت عملی کا فائدہ یہ ہے کہ رجحانات کا اندازہ لگانے کی درستگی ، خطرے کے انتظام میں لچکدار اور قابل اطلاق ہے۔ لیکن اس کے ساتھ ہی کچھ خطرات بھی موجود ہیں ، جیسے جھوٹے سگنل ، پیرامیٹر کی ترتیب کی حساسیت اور بلیک سویلم واقعات۔ مستقبل میں ، حکمت عملی کی کارکردگی اور استحکام کو مزید بہتر بنانے کے لئے ، مزید اشارے ، پیرامیٹرز کو بہتر بنانے کے انتخاب ، پوزیشن مینجمنٹ میں شامل ہونے اور زیادہ سے زیادہ واپسی کی حد مقرر کرنے جیسے طریقوں کو متعارف کرانے کے ذریعے مزید بہتر بنایا جاسکتا ہے۔

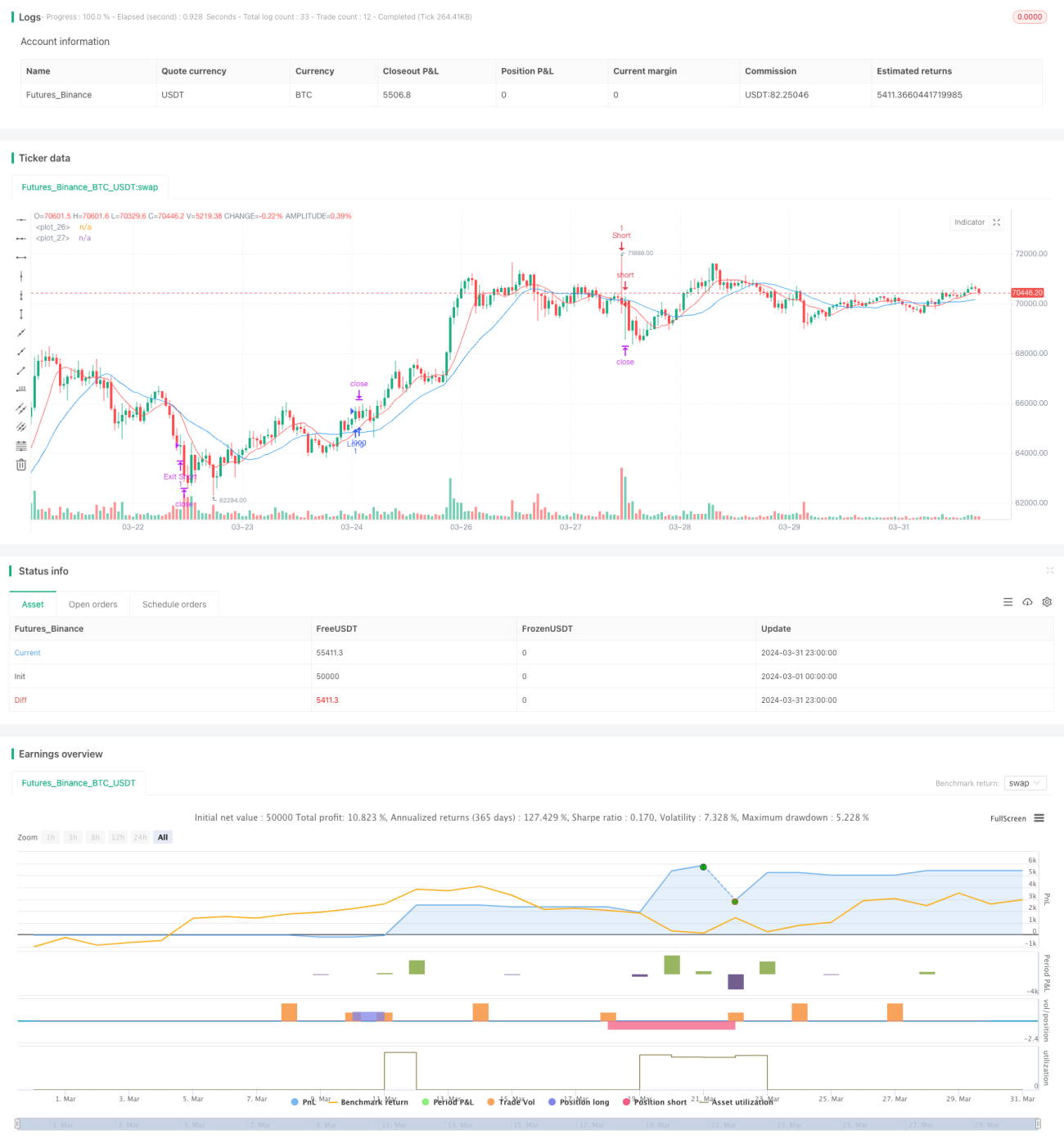

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © financialAccou42381

//@version=5- 1