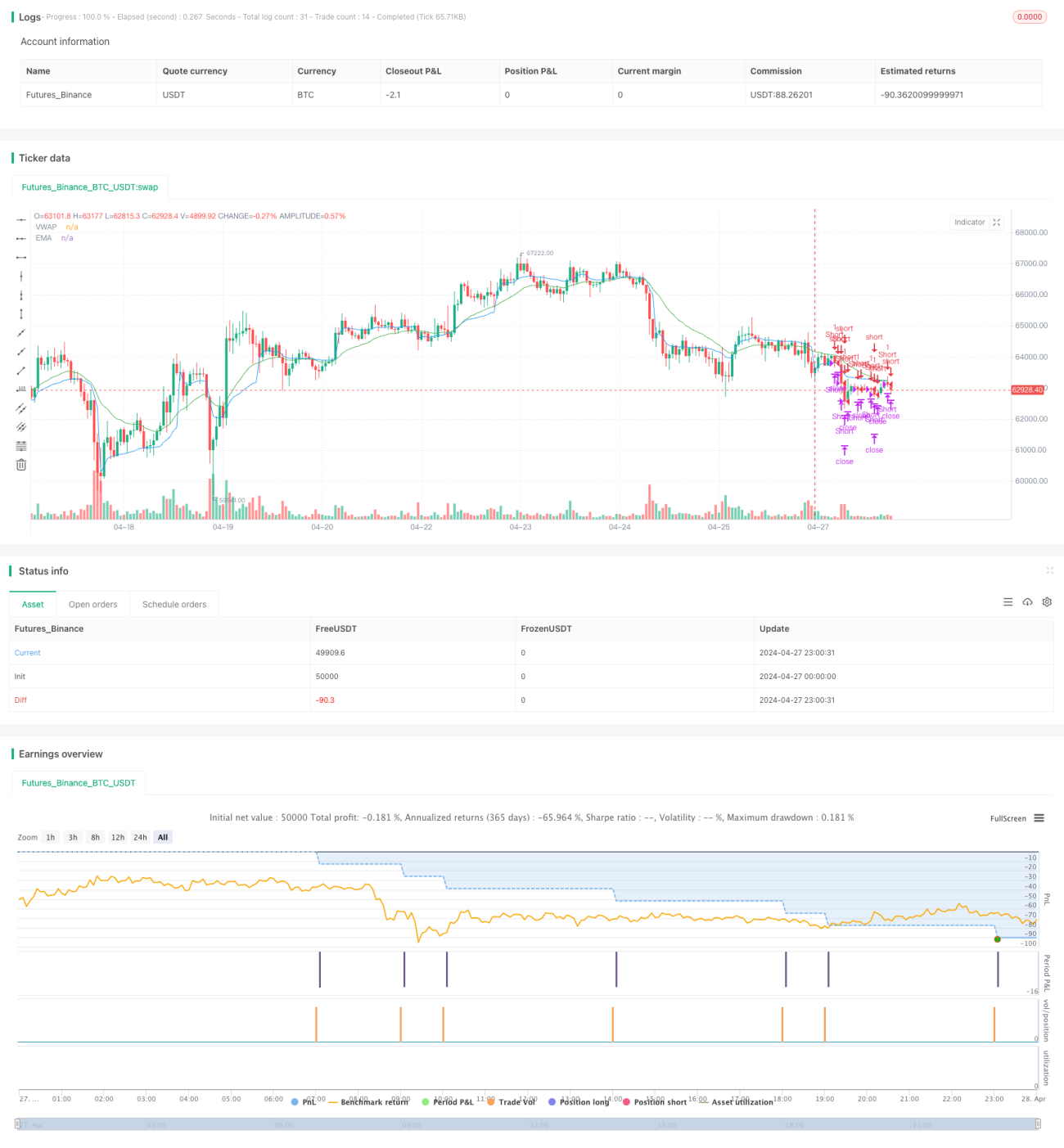

VWAP تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی EMA، VWAP اور حجم پر مبنی ایک ٹریڈنگ حکمت عملی ہے۔ بنیادی خیال یہ ہے کہ مخصوص ٹریڈنگ اوقات میں، جب اختتامی قیمت VWAP اور EMA کو توڑتی ہے اور حجم پچھلی کینڈل کے حجم سے زیادہ ہوتا ہے، تو پوزیشن کھولنے کا سگنل پیدا ہوتا ہے۔ اس کے ساتھ ساتھ سٹاپ لاس اور ٹیک پرافٹ بھی رکھے گئے ہیں، اور مخصوص وقت کے وقفے میں پوزیشن بند کرنے کی شرط بھی ہے۔

حکمت عملی کا اصول

- EMA اور VWAP کے اشارے کا حساب لگانا۔

- یہ چیک کرنا کہ آیا مخصوص ٹریڈنگ اوقات میں ہیں۔

- لمبی پوزیشن کھولنے کی شرط: اختتامی قیمت VWAP اور EMA سے زیادہ ہو، حجم پچھلی کینڈل سے زیادہ ہو، اور اختتامی قیمت ابتدائی قیمت سے زیادہ ہو۔

- چھوٹی پوزیشن کھولنے کی شرط: اختتامی قیمت VWAP اور EMA سے کم ہو، حجم پچھلی کینڈل سے زیادہ ہو، اور ابتدائی قیمت اختتامی قیمت سے زیادہ ہو۔

- لمبی پوزیشن بند کرنے کی شرط: اختتامی قیمت VWAP یا EMA سے نیچے ٹوٹ جائے، ٹیک پرافٹ یا سٹاپ لاس پوائنٹ تک پہنچ جائے، یا متعین روانگی کے وقت پر پہنچ جائے۔

- چھوٹی پوزیشن بند کرنے کی شرط: اختتامی قیمت VWAP یا EMA کو توڑ دے، ٹیک پرافٹ یا سٹاپ لاس پوائنٹ تک پہنچ جائے، یا متعین روانگی کے وقت پر پہنچ جائے۔

حکمت عملی کے فوائد

- قیمت کے رجحان (EMA)، مارکیٹ کی منصفانہ قدر (VWAP) اور حجم کو ایک ساتھ مدنظر رکھا گیا ہے، جس کی وجہ سے پوزیشن کھولنے کی شرائط زیادہ سخت ہیں، جس سے حکمت عملی کی کامیابی کی شرح بڑھانے میں مدد ملتی ہے۔

- سٹاپ لاس اور ٹیک پرافٹ رکھے گئے ہیں تاکہ خطرے پر قابو پایا جا سکے اور منافع کو محفوظ کیا جا سکے۔

- ٹریڈنگ کے اوقات اور روانگی کے اوقات کو محدود کیا گیا ہے، جس سے غیر ٹریڈنگ اوقات اور رات بھر پوزیشن رکھنے کے خطرات سے بچا جا سکتا ہے۔

حکمت عملی کے خطرات

- یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ (oscillating market) میں اچھی کارکردگی نہیں دکھا سکتی، کیونکہ بار بار بریک آؤٹ اور پلٹاؤ کی وجہ سے متعدد بار پوزیشن کھلنے اور بند ہونے کا امکان ہوتا ہے، جس سے ٹریڈنگ کے اخراجات اور سلپج بڑھ جاتے ہیں۔

- سٹاپ لاس پوائنٹ مقررہ ہے، اور شدید مارکیٹ اتار چڑھاؤ کی صورت میں، یہ قبل از وقت متحرک ہو سکتا ہے، جس سے حکمت عملی کو بڑا نقصان اٹھانا پڑ سکتا ہے۔

- اس حکمت عملی میں حقیقی مارکیٹ کی گہرائی اور آرڈر کی صورتحال پر غور نہیں کیا گیا، لہذا حقیقی ٹریڈنگ میں سلپج اور پوزیشن کھولنے میں ناکامی جیسے مسائل پیش آ سکتے ہیں۔

حکمت عملی کی بہتری کی سمت

- مزید فلٹرنگ شرائط شامل کرنے پر غور کیا جا سکتا ہے، جیسے ATR، RSI جیسے اشارے، تاکہ رجحان اور رفتار کی طاقت کی مزید تصدیق کی جا سکے۔

- سٹاپ لاس اور ٹیک پرافٹ پوائنٹس کو متحرک (dynamic) بنایا جا سکتا ہے، جیسے ATR کے ساتھ یا فیصد سٹاپ لاس، تاکہ مارکیٹ کے مختلف اتار چڑھاؤ کے مطابق ڈھالا جا سکے۔

- پیرامیٹرز کو بہتر بنایا جا سکتا ہے، جیسے EMA کی لمبائی، VWAP کا ذریعہ، سٹاپ لاس اور ٹیک پرافٹ پوائنٹس وغیرہ، تاکہ حکمت عملی کے استحکام اور منافع بخش صلاحیت کو بڑھایا جا سکے۔

- پوزیشن مینجمنٹ شامل کرنے پر غور کیا جا سکتا ہے، جیسے اتار چڑھاؤ یا سرمائے کے تناسب کی بنیاد پر تجارتی حجم کو ایڈجسٹ کرنا، تاکہ مجموعی خطرے کو کنٹرول کیا جا سکے۔

خلاصہ

یہ حکمت عملی قیمت کے رجحان، مارکیٹ کی منصفانہ قدر اور حجم کو یکجا کرتے ہوئے، مخصوص ٹریڈنگ اوقات میں تجارت کرتی ہے۔ اگرچہ سٹاپ لاس، ٹیک پرافٹ اور محدود ٹریڈنگ اوقات رکھے گئے ہیں، لیکن عملی اطلاق میں اتار چڑھاؤ والی مارکیٹ اور سلپج جیسے خطرات پر توجہ دینے کی ضرورت ہے۔ مستقبل میں مزید فلٹرنگ شرائط شامل کرنے، پیرامیٹرز کو بہتر بنانے اور پوزیشن مینجمنٹ کے ذریعے حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو بڑھایا جا سکتا ہے۔

- 1