MACD اور RSI کو ملا کر طویل مدتی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ماہرِ اسکرپٹ Snehashish نے احتیاط سے ڈیزائن کی ہے، جس میں موونگ ایوریج کنورجنس ڈائیورجنس (MACD) اور ریلٹیو سٹرینتھ انڈیکس (RSI) کے فوائد کو اختراعی طور پر یکجا کیا گیا ہے تاکہ مارکیٹ میں بہترین اندراج اور خارج ہونے کے مقامات کی نشاندہی کی جا سکے۔ یہ طریقہ کار احتیاط سے تیار کیا گیا ہے کہ جب MACD لائن سگنل لائن کے اوپر سے کراس کرے تو درست طور پر لانگ (لمبی) تجارت میں داخل ہوں، بشرطیکہ RSI 5 کینڈل پہلے یہ ظاہر کرے کہ مارکیٹ انتہائی فروخت (اوور سولڈ) کی حالت میں ہے۔ یہ وقت اس بات کو یقینی بناتا ہے کہ یہ حکمت عملی فروخت کے بعد مارکیٹ میں ابتدائی بحالی کے اشارے ظاہر ہونے پر، MACD کے کراس اوور کا استعمال کرتے ہوئے تجارت میں داخل ہو۔

خارج ہونے کے لیے، یہ حکمت عملی باہر نکلنے کے سگنل دینے کے لیے دو اہم شرائط استعمال کرتی ہے۔ سب سے پہلے، جب MACD ہسٹوگرام صفر سے اوپر ہو، اور MACD لائن سگنل لائن کے نیچے سے کراس کرے، تو تجارت ختم ہو جاتی ہے، جو اس بات کی نشاندہی کرتی ہے کہ اوپر کی رفتار ممکنہ طور پر الٹ سکتی ہے۔ دوم، اگر RSI 5 کینڈل پہلے انتہائی خرید (اوور بوٹ) کی حالت میں پایا جائے، تو بھی خارج ہونے کا سگنل پیدا ہوتا ہے، جو اس بات کی نشاندہی کرتا ہے کہ مارکیٹ عروج پر پہنچ چکی ہے اور کمی آ سکتی ہے۔

Snehashish کا طریقہ کار MACD اور RSI انڈیکیٹرز پر مخصوص شرائط کے تحت تصدیق کے لیے انتظار کرکے، شور کو فلٹر کرکے اور زیادہ کامیابی کے امکانات والی تجارتوں کو نشانہ بنا کر ان دونوں تکنیکی انڈیکیٹرز کو چالاکی سے جوڑتا ہے۔ یہ اسٹریٹجک امتزاج اندراج اور خارج ہونے کے مقامات کو بہتر بنانے، مارکیٹ کے اتار چڑھاؤ سے وابستہ خطرات کو کم کرکے تجارتی منافع بڑھانے کے لیے ڈیزائن کیا گیا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول MACD اور RSI دو تکنیکی انڈیکیٹرز کو یکجا کرکے مارکیٹ کے موڑ کے مقامات کو زیادہ درستگی کے ساتھ پکڑنا ہے۔ جب RSI یہ ظاہر کرتا ہے کہ مارکیٹ حالیہ چند کینڈلز میں انتہائی فروخت (اوور سولڈ) کی حالت میں ہے، اور اس کے بعد MACD لائن اوپر کی طرف سگنل لائن کو کراس کرتی ہے، تو حکمت عملی لانگ (لمبی) تجارت میں داخل ہو جاتی ہے۔ یہ امتزاج اس بات کو یقینی بناتا ہے کہ قیمت کی حرکت میں الٹ پلٹ کے ابتدائی اشارے ظاہر ہوتے ہی حکمت عملی تجارت کھول دے۔

خارج ہونے کے لیے، حکمت عملی MACD اور RSI کے ذریعے ظاہر کردہ ممکنہ رجحان الٹنے کے سگنلز پر توجہ دیتی ہے۔ اگر MACD ہسٹوگرام صفر سے اوپر ہو، اور MACD لائن نیچے کی طرف سگنل لائن کو کراس کرے، تو حکمت عملی تجارت بند کر دیتی ہے۔ اس کے علاوہ، اگر RSI پہلے یہ ظاہر کرے کہ مارکیٹ انتہائی خرید (اوور بوٹ) کی سطح پر پہنچ گئی ہے، تو بھی تجارت بند کرنے کا اشارہ ملتا ہے۔ ان شرائط کا مطلب یہ ہے کہ جب قیمت عروج پر پہنچنے اور اوپر کی رفتار کمزور ہونے کا امکان ہو، تو حکمت عملی لمبی پوزیشن ختم کر دیتی ہے۔

مجموعی طور پر، MACD اور RSI کے ذریعے فراہم کردہ سگنلز کو ملا کر، یہ حکمت عملی اس وقت تجارت کھولنے کی کوشش کرتی ہے جب رجحان الٹنے کے ابتدائی آثار ظاہر ہوں، اور جب رجحان ختم ہونے کا امکان ہو تو تجارت بند کر دیتی ہے، اس طرح اندراج اور خارج ہونے کے مقامات کو بہتر بناتے ہوئے مجموعی تجارتی کارکردگی میں اضافہ ہوتا ہے۔

حکمت عملی کے فوائد

- MACD اور RSI دونوں انڈیکیٹرز کو ملا کر، یہ حکمت عملی مارکیٹ کے موڑ کے مقامات کو زیادہ درستگی سے پکڑ سکتی ہے، جس سے اندراج اور خارج ہونے کے اوقات بہتر ہوتے ہیں۔

- RSI مارکیٹ کی انتہائی فروخت اور انتہائی خرید کی حالتوں کی تصدیق کے لیے استعمال ہوتا ہے، جبکہ MACD لائن کا سگنل لائن کو کراس کرنا تجارت کھولنے کا سگنل فراہم کرتا ہے، دونوں انڈیکیٹرز کا امتزاج قیمت کی حرکت کا زیادہ قابل اعتماد اندازہ لگا سکتا ہے۔

- تجارت کھولنے سے پہلے RSI کی جانب سے انتہائی فروخت کی حالت کی تصدیق کا انتظار کرنا کمی کے رجحان میں قبل از وقت تجارت میں داخل ہونے سے بچاتا ہے۔

- جب MACD ہسٹوگرام صفر سے اوپر ہو اور MACD لائن نیچے کی طرف سگنل لائن کو کراس کرے تو تجارت بند کرنے سے اوپر کے رجحان کے اختتام پر بروقت لمبی پوزیشنیں ختم کی جا سکتی ہیں، ممکنہ مندی کے خطرے سے بچا جا سکتا ہے۔

- RSI کی انتہائی فروخت اور انتہائی خرید کی حدیں، MACD کی تیز اور سست لائنوں کے چکر وغیرہ جیسے لچکدار پیرامیٹر سیٹنگز صارفین کو اپنے خطرے کی برداشت اور مارکیٹ کی خصوصیات کے مطابق حکمت عملی کو بہتر بنانے کی اجازت دیتی ہیں۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں، بار بار MACD اور RSI کے سگنلز ضرورت سے زیادہ تجارت کا باعث بن سکتے ہیں، جس سے تجارتی اخراجات اور ممکنہ نقصان بڑھ سکتا ہے۔

- اگر مارکیٹ کا رجحان مضبوط ہو تو RSI طویل عرصے تک انتہائی خرید کے زون میں رہ سکتا ہے، جس سے حکمت عملی قیمت میں اضافے کے کچھ حصے سے محروم رہ سکتی ہے۔

- یہ حکمت عملی بنیادی طور پر تاخیری انڈیکیٹرز پر انحصار کرتی ہے، اس لیے مارکیٹ میں اچانک الٹ پلٹ کی صورت میں یہ پوزیشنوں کو بروقت ایڈجسٹ نہیں کر سکتی۔

- پیرامیٹر سیٹنگز کا حکمت عملی کی کارکردگی پر بہت زیادہ اثر ہوتا ہے، نامناسب پیرامیٹرز بہت سے غلط سگنلز پیدا کر سکتے ہیں، جس سے حکمت عملی کی کارکردگی کم ہو جاتی ہے۔

ان خطرات کو کم کرنے کے لیے، دوسرے پیشگی انڈیکیٹرز کو فلٹر کے طور پر شامل کرنے، مختلف مارکیٹ حالات کے مطابق پیرامیٹرز کو بہتر بنانے، اور ایک تجارت کے خطرے کو کنٹرول کرنے کے لیے مناسب سٹاپ لاس اور ٹیک پروفیٹ سیٹ کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے شعبے

- دیگر تکنیکی انڈیکیٹرز، جیسے بولنگر بینڈ، موونگ ایوریجز وغیرہ متعارف کروانا، تاکہ رجحان کی اضافی تصدیق اور سپورٹ/ریزسٹنس لیول کا تعین کیا جا سکے، جس سے سگنلز کی وشوسنییتا بہتر ہو۔

- RSI اور MACD کے پیرامیٹرز کو بہتر بنانا تاکہ موجودہ مارکیٹ کی صورتحال اور ہدف اثاثہ کے لیے بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے، غلط سگنلز کو کم کیا جا سکے۔

- مارکیٹ کے ماحول کا تجزیہ شامل کرنا، جیسے تجارتی حجم، اتار چڑھاؤ وغیرہ، مختلف مارکیٹ کی حالتوں کے مطابق حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا، موافقت کو بہتر بنانا۔

- مناسب پوزیشن مینجمنٹ کے قوانین ترتیب دینا، جیسے سگنل کی طاقت اور خطرے کی سطح کے مطابق پوزیشن کا حجم تبدیل کرنا، تاکہ مجموعی خطرے کی نمائش کو کنٹرول کیا جا سکے۔

- حکمت عملی کی کارکردگی کا باقاعدگی سے بیک ٹیسٹ اور جائزہ لینا، مارکیٹ کی تبدیلیوں کے مطابق حکمت عملی کی منطق اور پیرامیٹرز کو بروقت ایڈجسٹ کرنا، حکمت عملی کی تاثیر اور مضبوطی کو یقینی بنانا۔

مندرجہ بالا بہتری کے اقدامات کے ذریعے، اس حکمت عملی کے رسک ایڈجسٹڈ منافع کو مزید بڑھایا جا سکتا ہے، تاکہ یہ بدلتے ہوئے مارکیٹ کے ماحول میں بہتر طور پر ڈھل سکے۔

خلاصہ

Snehashish کی طرف سے ڈیزائن کردہ یہ لمبی تجارتی حکمت عملی MACD اور RSI دونوں تکنیکی انڈیکیٹرز کو چالاکی سے یکجا کرتی ہے تاکہ مارکیٹ کے موڑ کے مقامات کو زیادہ درستگی سے پکڑا جا سکے اور اندراج و خارج ہونے کے اوقات کو بہتر بنایا جا سکے۔ RSI کی جانب سے انتہائی فروخت کی حالت کی تصدیق کا انتظار کرکے اور MACD لائن کے سگنل لائن کو کراس کرنے کو تجارت کھولنے کے سگنل کے طور پر استعمال کرکے، حکمت عملی رجحان کے الٹنے کے ابتدائی آثار ظاہر ہوتے ہی بروقت تجارت میں داخل ہو سکتی ہے۔ اسی طرح، MACD ہسٹوگرام اور سگنل لائن کی نسبتہ پوزیشن، اور RSI کے انتہائی خرید سگنل کا استعمال کرتے ہوئے، حکمت عملی اس قابل ہو جاتی ہے کہ جب اوپر کا رجحان ختم ہونے کا امکان ہو تو بروقت تجارت بند کر سکے۔

اگرچہ یہ حکمت عملی اچھی صلاحیت ظاہر کرتی ہے، لیکن اس میں کچھ خطرات اب بھی موجود ہیں، جیسے اتار چڑھاؤ والی مارکیٹ میں ضرورت سے زیادہ تجارت، مضبوط رجحان میں سگنلز کا تاخیر سے آنا وغیرہ۔ ان خطرات کو کم کرنے کے لیے، دیگر انڈیکیٹرز متعارف کروانا، پیرامیٹر سیٹنگز کو بہتر بنانا، مارکیٹ کے ماحول کے تجزیے کو مضبوط کرنا، پوزیشن مینجمنٹ میں بہتری لانا وغیرہ جیسے اقدامات پر غور کیا جا سکتا ہے۔

مجموعی طور پر، MACD اور RSI کو یکجا کرنے والی یہ لمبی تجارتی حکمت عملی سرمایہ کاروں کو مارکیٹ کے موڑ کے مقامات کو پکڑنے اور اندراج و خارج ہونے کے اوقات کو بہتر بنانے کے لیے ایک قابل اعتماد فریم ورک فراہم کرتی ہے۔ مزید بہتری اور اصلاحات کے ذریعے، یہ حکمت عملی سرمایہ کاروں کے لیے بدلتے ہوئے مارکیٹ میں ایک طاقتور آلہ بن سکتی ہے، جو انہیں مستحکم طویل مدتی منافع حاصل کرنے میں مدد دے گی۔

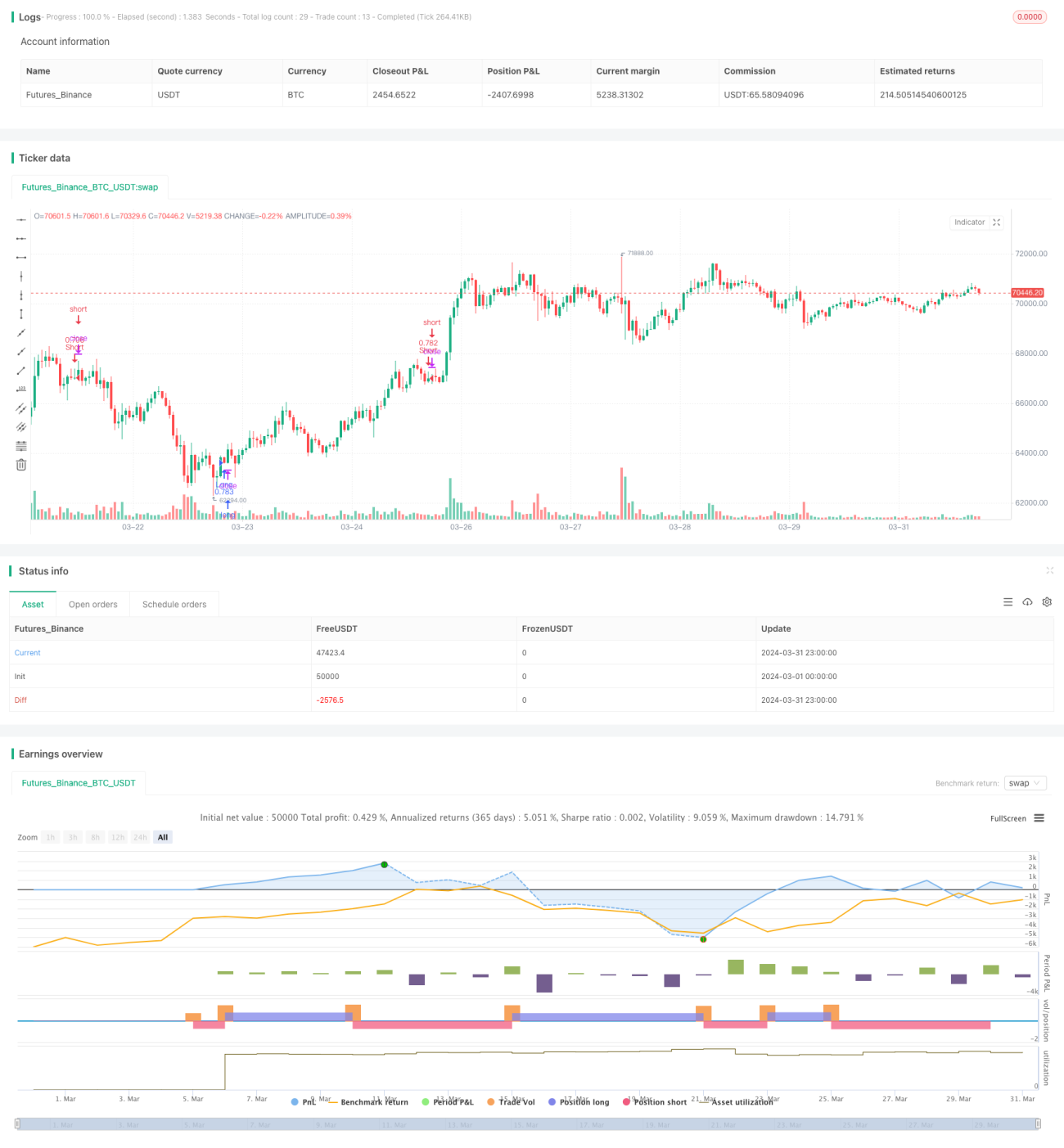

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1