کثیر وقتی فریم بٹ کوائن، بائننس کوائن اور ایتھیریم تجارتی پلٹاؤ حکمت عملی

جائزہ

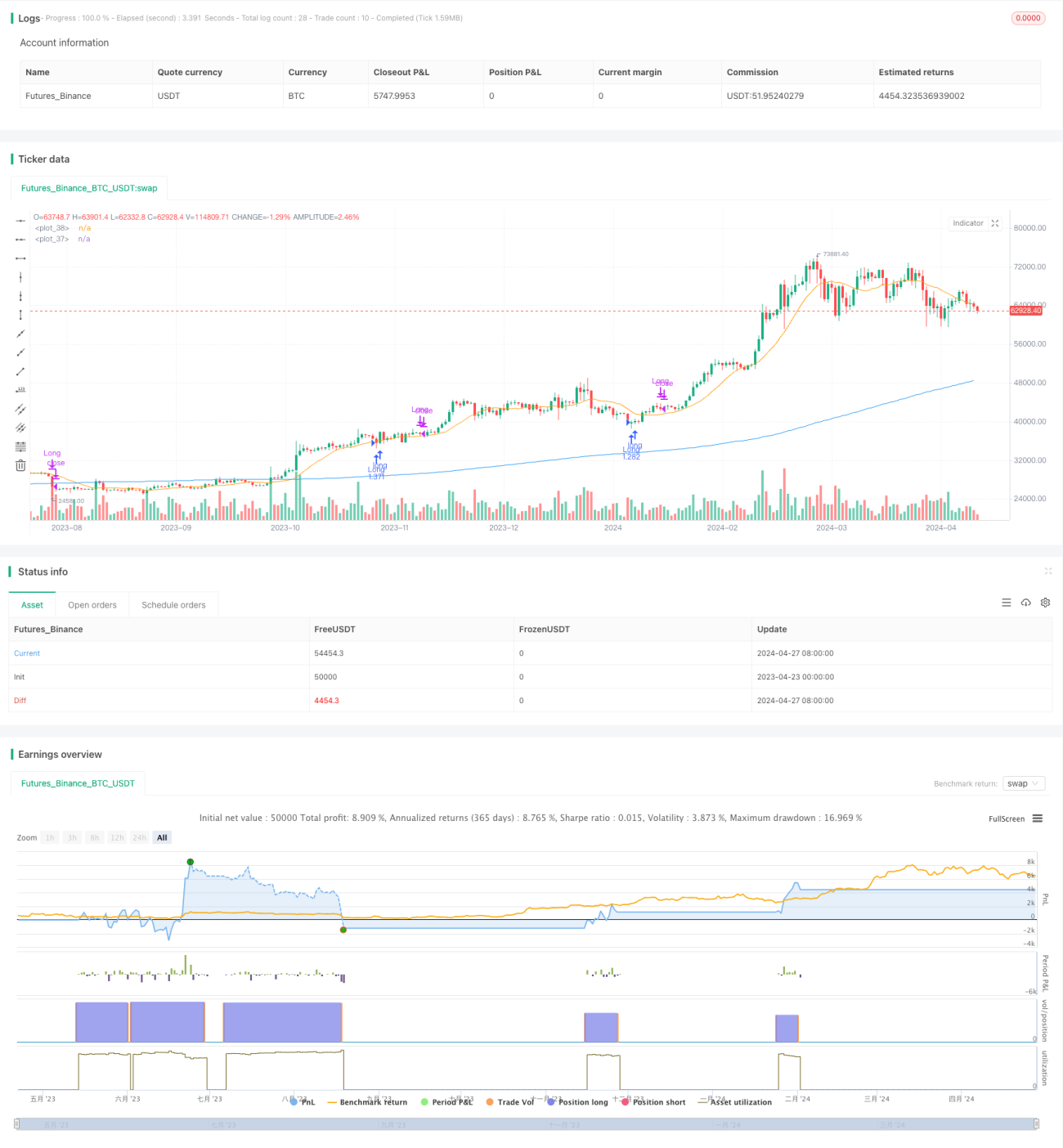

یہ حکمت عملی بٹ کوائن (BTC)، بائننس کوائن (BNB) اور ایتھرئم (ETH) کے لیے 1 گھنٹے، 2 گھنٹے، 3 گھنٹے اور 4 گھنٹے کے ٹائم فریم پر مرکوز ہے۔ اس کا مقصد وسیع تر رجحان میں منافع حاصل کرنے کے لیے قلیل مدتی قیمتوں میں واپسی (retracement) کا فائدہ اٹھانا ہے۔ رجحان میں واپسیوں کی نشاندہی کرکے اور شمعی پیٹرنز (candlestick patterns) اور زیادہ فروخت شدہ شرائط جیسے تصدیقی سگنلز کا استعمال کرتے ہوئے، تاجر متعین خطرے اور منافع کے اہداف کے ساتھ پوزیشنز میں داخل ہو سکتے ہیں۔ مؤثر رسک مینجمنٹ، بشمول سٹاپ لاس آرڈرز اور پوزیشن سائزنگ، بہت اہم ہے۔ یہ حکمت عملی نیچے کی جانب خطرے کو منظم کرتے ہوئے واپسیوں کی تجارت کے لیے ایک منظم طریقہ فراہم کرتی ہے۔

حکمت عملی کے اصول

یہ حکمت عملی مارکیٹ کے رجحان اور ممکنہ واپسی کے مواقع کو پکڑنے کے لیے دو سادہ مووِنگ اوسطیں (SMA) استعمال کرتی ہے۔ طویل مدت کی SMA (ma1) رجحان کی تصدیق کے اشارے کے طور پر کام کرتی ہے، جبکہ مختصر مدت کی SMA (ma2) بنیادی رجحان سے قیمت کے انحراف کی نشاندہی کرنے کے لیے استعمال ہوتی ہے۔ جب قیمت ma1 سے اوپر ہوتی ہے، جو کہ ایک اوپر کی طرف رجحان کی نشاندہی کرتی ہے، حکمت عملی ma2 سے نیچے قیمت کی واپسی کو ممکنہ خریداری کے مواقع کے طور پر تلاش کرتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی "Too Deep" اور "Too Thin" پیرامیٹرز کا استعمال کرتی ہے تاکہ واپسیوں کو فلٹر کیا جا سکے اور بہت گہری یا بہت پتلی واپسیوں میں داخل ہونے سے بچا جا سکے۔ ایک بار جب خریداری کا سگنل تصدیق ہو جاتا ہے، حکمت عملی مارکیٹ قیمت پر خریداری کا آرڈر دیتی ہے۔ بند کرنے کی شرائط میں قیمت کا ma2 کے اوپر ٹوٹنا یا مقرر کردہ سٹاپ لاس لیول کو چھونا شامل ہے۔ یہ حکمت عملی رجحان کی پیروی (trend following) اور واپسی کی تجارت کے اصولوں کا استعمال کرتی ہے، جس کا مقصد رجحان میں قلیل مدتی اصلاحات کے مواقع سے فائدہ اٹھانا ہے۔

حکمت عملی کے فوائد

- کثیر ٹائم فریم تجزیہ: یہ حکمت عملی 1 گھنٹے، 2 گھنٹے، 3 گھنٹے اور 4 گھنٹے کے ٹائم فریم پر کام کرتی ہے، جو مارکیٹ کا ایک جامع نظریہ اور ممکنہ تجارتی مواقع فراہم کرتی ہے۔

- رجحان کی پیروی: طویل مدت کی SMA کو رجحان کی تصدیق کے اشارے کے طور پر استعمال کرکے، حکمت عملی مختلف مارکیٹ کے رجحانات کے مطابق ڈھل سکتی ہے اور رجحان میں داخلے کے مواقع تلاش کر سکتی ہے۔

- واپسی کی تجارت: یہ حکمت عملی اوپر کی طرف رجحان میں قیمت میں واپسیوں کو تلاش کرنے پر توجہ دیتی ہے تاکہ بہتر قیمت پر پوزیشن میں داخل ہوا جا سکے، جبکہ رجحان کے خلاف تجارت کے خطرے کو کم کرتی ہے۔

- رسک مینجمنٹ: حکمت عملی میں سٹاپ لاس میکانزم اور پوزیشن سائز کنٹرول شامل ہیں تاکہ نیچے کی جانب ممکنہ خطرے کو محدود کیا جا سکے اور تجارتی سرمائے کی حفاظت کی جا سکے۔

- پیرامیٹر آپٹیمائزیشن: حکمت عملی کے پیرامیٹرز جیسے مووِنگ اوسط کی لمبائی اور سٹاپ لاس فیصد کو مارکیٹ کے حالات اور ذاتی ترجیحات کے مطابق ایڈجسٹ کیا جا سکتا ہے، لچک فراہم کرتے ہیں۔

حکمت عملی کے خطرات

- پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی کا انحصار کسی حد تک منتخب کردہ پیرامیٹرز، جیسے مووِنگ اوسط کی لمبائی اور واپسی فلٹر پر ہوتا ہے۔ پیرامیٹرز کے انتخاب کے لیے محتاط بیک ٹیسٹنگ اور آپٹیمائزیشن کی ضرورت ہے۔

- مارکیٹ کا شور: قلیل مدتی قیمتوں میں اتار چڑھاؤ غلط سگنلز کا باعث بن سکتا ہے، جس کے نتیجے میں غیر ضروری تجارت ہو سکتی ہے اور لاگت بڑھ سکتی ہے۔

- رجحان کا الٹ جانا: جب مارکیٹ کا رجحان اچانک الٹ جاتا ہے، تو حکمت عملی کو ممکنہ نقصانات کا سامنا کرنا پڑ سکتا ہے، خاص طور پر اگر سٹاپ لاس پوزیشن چالو ہونے سے پہلے ہی نقصان ہو جائے۔

- سلپیج اور تجارتی لاگت: بار بار تجارت کرنے سے اعلی سلپیج اور تجارتی لاگت آ سکتی ہے، جس سے حکمت عملی کی مجموعی کارکردگی متاثر ہوتی ہے۔

حکمت عملی کی بہتری کی سمتیں

- متحرک سٹاپ لاس: مارکیٹ کی اتار چڑھاؤ یا قیمت کے رویے کی بنیاد پر سٹاپ لاس لیولز کو ایڈجسٹ کریں تاکہ مختلف مارکیٹ کے حالات کو بہتر طریقے سے سنبھالا جا سکے۔

- کثیر عنصری تصدیق: رجحان اور واپسی کی تصدیق کے لیے دیگر تکنیکی اشاریوں جیسے رلیٹیو سٹرینتھ انڈیکس (RSI) یا سٹوکاسٹک آسیلیٹر (Stochastic Oscillator) کو شامل کریں، جس سے سگنلز کی اعتبار میں اضافہ ہو۔

- خطرے کے مطابق پوزیشن سائز: موجودہ مارکیٹ کی اتار چڑھاؤ یا ذاتی خطرے کی برداشت کی بنیاد پر ہر تجارت کے لیے پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں۔

- تجارتی اوقات کی بہتری: مختلف اوقات میں قیمت کے رویے اور اتار چڑھاؤ کا تجزیہ کریں اور حکمت عملی کی کارکردگی کو بہتر بنانے کے لیے بہترین تجارتی اوقات کا انتخاب کریں۔

- مارکیٹ جذبات کا تجزیہ شامل کرنا: مارکیٹ کے جذباتی اشاریوں جیسے فئر اینڈ گریڈی انڈیکس (Fear and Greed Index) کو شامل کریں تاکہ مارکیٹ کے ماحول اور ممکنہ موڑ کے مقامات کو بہتر طور پر سمجھا جا سکے۔

خلاصہ

یہ کثیر ٹائم فریم بٹ کوائن، بائننس کوائن اور ایتھرئم کی واپسی کی تجارت کی حکمت عملی رجحان میں قلیل مدتی اصلاحات کے مواقع حاصل کرنے کا ایک منظم طریقہ فراہم کرتی ہے۔ رجحان کی پیروی اور واپسی کی تجارت کے اصولوں کو ملا کر، اور مناسب رسک مینجمنٹ کے اقدامات کو لاگو کرکے، یہ حکمت عملی ممکنہ تجارتی مواقع کو بہتر بنانے کی کوشش کرتی ہے۔ تاہم، حکمت عملی کی کارکردگی کا انحصار پیرامیٹر کے انتخاب اور مارکیٹ کے حالات پر ہے، جس کے لیے مسلسل نگرانی اور بہتری کی ضرورت ہے۔ متحرک سٹاپ لاس، کثیر عنصری تصدیق، اور مارکیٹ جذبات کے تجزیہ جیسی بہتریوں کو شامل کرکے، حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھایا جا سکتا ہے۔ اس حکمت عملی کو لاگو کرنے سے پہلے، جامع بیک ٹیسٹنگ، پیرامیٹر آپٹیمائزیشن اور رسک اسیسمنٹ بہت اہم ہیں۔

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1