منگل کی الٹ پلٹ حکمت عملی (ہفتے کے آخر کی فلٹر)

خاکہ

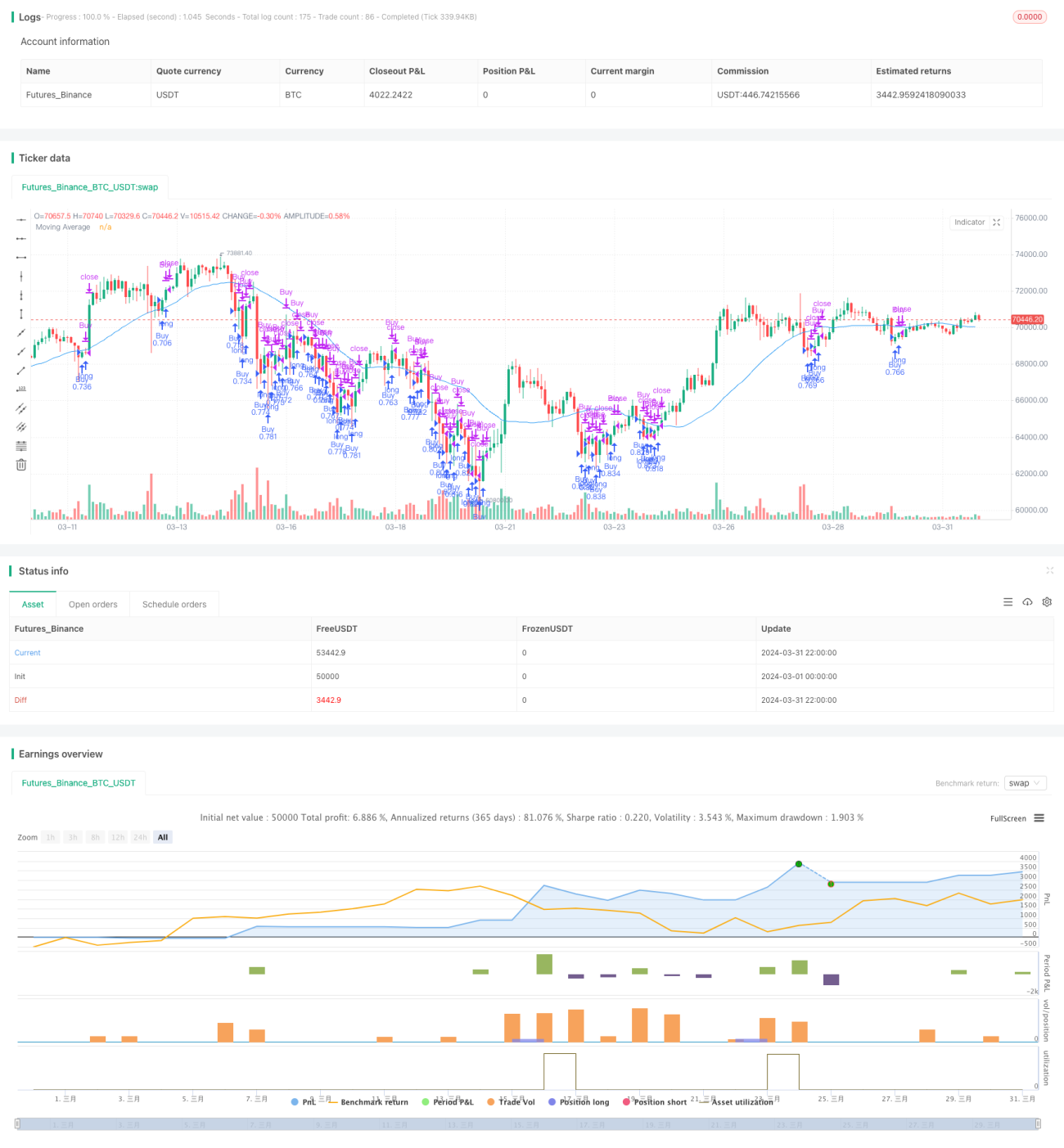

یہ حکمت عملی جسے "منگل الٹنے کی حکمت عملی (ہفتہ کے آخر میں فلٹر)" کہا جاتا ہے، بنیادی طور پر موونگ اوسط اور دیگر فلٹر شرائط پر مبنی ہے۔ شرائط پوری ہونے پر پیر کو افتتاحی قیمت پر خرید کر اور بدھ کو افتتاحی قیمت پر بیچ کر منگل کے الٹنے والی مارکیٹ کو پکڑنے کی کوشش کی جاتی ہے۔ یہ حکمت عملی RSI، ATR جیسے اشاروں کو فلٹر کرنے اور مئی کے مہینے کو خارج کرنے کے ذریعے جیت کی شرح اور رسک ریوارڈ تناسب کو بہتر بناتی ہے۔

حکمت عملی کا اصول

- 30 دن کی موونگ اوسط کو رجحان کے تعین کے لیے استعمال کیا جاتا ہے۔ جب پچھلے تجارتی دن کی بند قیمت 30 دن کی موونگ اوسط سے نیچے ہو تو رجحان کو نیچے کی طرف سمجھا جاتا ہے، جو خریداری کی شرطوں میں سے ایک ہے۔

- 3 دن کے RSI اور 10 دن کے ATR کو فلٹر شرائط کے طور پر استعمال کیا جاتا ہے۔ جب 3 دن کا RSI 51 سے کم ہو اور بند قیمت 10 دن کے ATR کے 95% سے کم ہو تو مارکیٹ میں منفی جذبات پائے جاتے ہیں لیکن کوئی انتہائی صورتحال نہیں ہوتی، جو خریداری کی شرط پوری کرتی ہے۔

- مئی کے مہینے کو خارج کر دیا جاتا ہے کیونکہ "Sell in May and go away" کے اثر کی وجہ سے اسٹاک مارکیٹ عام طور پر کمزور کارکردگی دکھاتی ہے۔

- مندرجہ بالا تمام شرائط کو ملا کر، پیر کے دن جب تمام فلٹر شرائط پوری ہوں تو خریدا جاتا ہے اور بدھ کو افتتاحی قیمت پر بیچا جاتا ہے۔

حکمت عملی کے فوائد

- موونگ اوسط اور جذباتی اشاروں کے امتزاج پر مبنی فیصلہ مؤثر طریقے سے منگل کے الٹنے والی مارکیٹ کو پکڑ سکتا ہے۔

- RSI اور ATR کے دوہرے فلٹر کے ذریعے انتہائی صورتحال میں تجارت کو خارج کر دیا جاتا ہے، جس سے حکمت عملی کی جیت کی شرح اور رسک ریوارڈ تناسب بہتر ہوتا ہے۔

- مئی کے مہینے کو خارج کر کے عام طور پر کمزور کارکردگی والے دورانیے سے بچا جاتا ہے، جس سے حکمت عملی کی کارکردگی بہتر ہوتی ہے۔

- صرف پیر کو خرید کر بدھ کو بیچا جاتا ہے، جس سے تجارت کی فریکوئنسی کم ہوتی ہے اور فیس کا خرچ کم ہوتا ہے۔

حکمت عملی کے خطرات

- جب رجحان بہت مضبوط ہو اور الٹنا واضح نہ ہو تو حکمت عملی کم کارکردگی دکھائے گی۔

- مقررہ خرید و فروخت کے اوقات بہتر مواقع سے محروم کر سکتے ہیں، جس سے حکمت عملی کی لچک اور منافع کی گنجائش محدود ہو جاتی ہے۔

- اشاروں پر انحصار کرنے کی وجہ سے جب مارکیٹ میں شدید تبدیلی آئے تو اشارے ناکام ہو سکتے ہیں۔

- مہینے کا فیصلہ تاریخی تجربے پر مبنی ہے، اس بات کی کوئی ضمانت نہیں کہ مستقبل بھی ایسا ہی ہو گا، اس لیے وقتی خطرہ موجود ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

- مزید مؤثر فلٹر اشارے جیسے حجم، اتار چڑھاؤ وغیرہ شامل کرنے پر غور کیا جا سکتا ہے تاکہ حکمت عملی کی مضبوطی اور موافقت بہتر ہو۔

- خرید و فروخت کے اوقات کے انتخاب کو بہتر بنایا جا سکتا ہے، جیسے کہ دن کے اندر بریک آؤٹ کی تصدیق شامل کرنا، تاکہ لچک اور منافع کی گنجائش بڑھے۔

- پوزیشن ہولڈنگ کی مدت کو بہتر بنایا جا سکتا ہے، جیسے کہ طویل ہولڈنگ کی مدت تاکہ رجحان کو بہتر طریقے سے پکڑا جا سکے۔

- مارکیٹ کی مختلف حالتوں کے لیے مختلف پیرامیٹرز مقرر کیے جا سکتے ہیں تاکہ حکمت عملی کی موافقت بہتر ہو۔

- پوزیشن مینجمنٹ اور رسک کنٹرول ماڈیول شامل کیا جا سکتا ہے تاکہ مارکیٹ کی انتہائی صورتحال سے نمٹا جا سکے۔

خلاصہ

منگل الٹنے کی حکمت عملی (ہفتہ کے آخر میں فلٹر) موونگ اوسط، RSI اور ATR جیسے اشاروں کے امتزاج سے مخصوص اوقات میں خرید و فروخت کرتی ہے تاکہ منگل کے الٹنے والی مارکیٹ کو پکڑا جا سکے۔ اس حکمت عملی میں تجارت کی فریکوئنسی کم ہے اور فیس کا خرچ بھی کم ہے، اور وقت اور اشاروں کے فلٹر کے ذریعے جیت کی شرح اور رسک ریوارڈ تناسب بہتر ہوتا ہے۔ تاہم، اس حکمت عملی میں کچھ حدود اور خطرات بھی ہیں، جیسے کہ رجحانی مارکیٹ میں کم کارکردگی، مقررہ خرید و فروخت کے اوقات اور پوزیشن ہولڈنگ کی مدت وغیرہ۔ مستقبل میں مزید فلٹر شرائط شامل کرنے، اخراج کے اوقات کو بہتر بنانے، پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے، پوزیشن مینجمنٹ اور رسک کنٹرول وغیرہ کے ذریعے بہتری اور تبدیلی کی جا سکتی ہے تاکہ حکمت عملی مارکیٹ کی بدلتی ہوئی حالتوں کے مطابق بہتر طور پر ڈھل سکے۔

- 1