بولنگر بینڈ کی معیاری انحراف بریک آؤٹ حکمت عملی

جائزہ

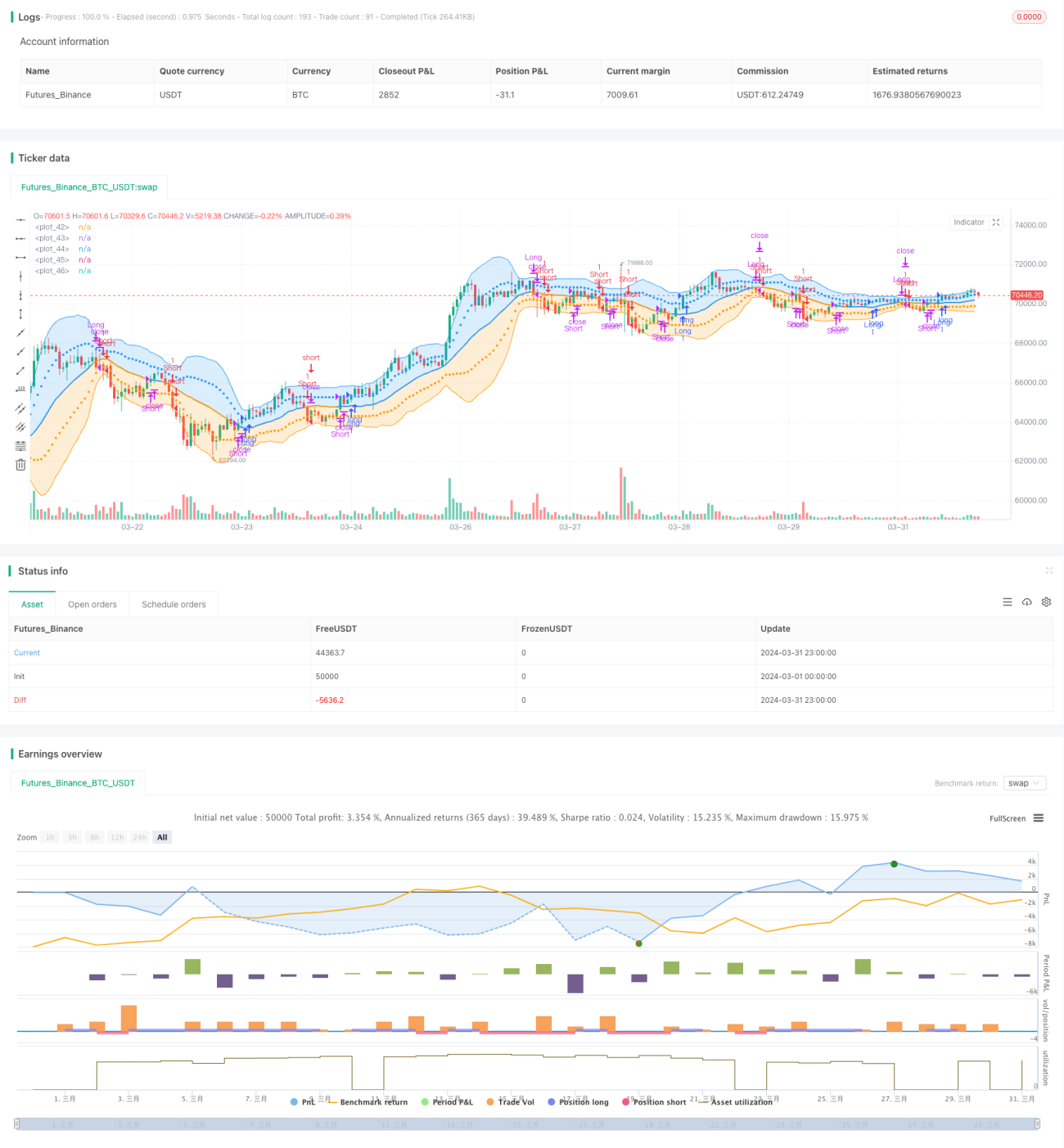

یہ حکمت عملی بلین بینڈ اشارے پر مبنی ہے ، جب اختتامی قیمت ٹریک کو توڑتی ہے تو کثیر پوزیشن کھولتی ہے ، اور جب اختتامی قیمت نیچے کی طرف گرتی ہے تو خالی پوزیشن کھولتی ہے۔ کثیر پوزیشن کی شرط قیمت کے وسط میں گرنے کی ہے ، اور خالی پوزیشن کی شرط قیمت کے وسط میں توڑنے کی ہے۔ یہ حکمت عملی رجحان کی سمت کا تعین کرنے اور پوزیشن کھولنے کے وقت کا تعین کرنے کے لئے بلین بینڈ کے نیچے کی طرف جانے والی پوزیشن کے مقابلے میں قیمت کا استعمال کرتی ہے۔

حکمت عملی کا اصول

- برن کی پٹی پر درمیانی اور نچلے ریلوں کا حساب لگائیں۔ درمیانی ریل اختتامی قیمت کی ایک سادہ منتقل اوسط ہے ، اور اوپر اور نیچے ریلیں درمیانی ریلوں کے لئے ایک خاص ضرب کو کم کرنے کے لئے معیاری فرق ہیں۔

- جب بند ہونے والی قیمت ٹریک سے ٹکرا جاتی ہے تو ، ایک سے زیادہ پوزیشنیں کھولی جائیں۔

- جب بند ہونے والی قیمت ٹریک سے نیچے آجاتی ہے تو ، خالی پوزیشنیں کھولی جائیں۔

- جب ایک سے زیادہ پوزیشن کی پوزیشن ہوتی ہے تو ، اگر اختتامی قیمت درمیانی راستے سے نیچے آجاتی ہے تو ، ایک سے زیادہ پوزیشن کو صاف کریں۔

- جب خالی سر پوزیشنیں رکھی جاتی ہیں تو ، اگر اختتامی قیمتیں وسط ٹریک کو توڑ دیتی ہیں تو ، خالی سر پوزیشنیں خالی ہوجاتی ہیں۔

اسٹریٹجک فوائد

- برین بینڈ قیمتوں کے اتار چڑھاو کی حد اور رجحان کی سمت کو مؤثر طریقے سے ظاہر کرنے کے قابل ہے ، اور قیمتوں کے مقابلے میں برین بینڈ کی پوزیشن کا استعمال کرتے ہوئے ، رجحان کی صورتحال کو پکڑنے کے قابل ہے۔

- اوپری اور نچلے ریل کا فاصلہ درمیانی ریل سے کچھ معیاری فرق ہے ، جو قیمت کی اتار چڑھاؤ کی شرح میں تبدیلی کے مطابق ڈھال سکتا ہے۔ معیاری فرق جتنا بڑا ہے ، اوپری اور نچلے ریل کا فاصلہ درمیانی ریل سے جتنا دور ہے۔

- ہموار گودام کی شرائط ریل کے اوپر اور نیچے کی بجائے درمیانی ریل کا استعمال کرتے ہوئے ، روک تھام کو جلد سے جلد ختم کیا جاسکتا ہے۔

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، آپ کو مختلف قسم کے اور دوروں کے مطابق کرنے کے لئے برن بینڈ کی مدت، سٹینڈرڈ فاصلے ضرب اور دیگر پیرامیٹرز کو بہتر بنانے کے کر سکتے ہیں.

اسٹریٹجک رسک

- ایک ہنگامہ خیز مارکیٹ میں ، قیمتیں بار بار اوپر اور نیچے کے راستے کے قریب اتار چڑھاو کا شکار ہوتی ہیں ، جس سے اکثر کم پوزیشنیں ہوسکتی ہیں ، جس سے تجارت کی لاگت میں اضافہ ہوتا ہے۔

- جب قیمتوں میں تیزی سے رجحان کی تحریک ہوتی ہے تو ، پوزیشن کھولنے کی پوزیشن نسبتا late پیچھے رہ جاتی ہے ، اور اس کی صلاحیت کمزور ہوتی ہے۔

- رجحان کی تبدیلی کے ابتدائی مرحلے میں ، واپسی نے درمیانی سطح کی سطح کو چھو لیا ، اور جب رجحان جاری رہتا ہے تو ، اس کے بعد کی صورتحال سے محروم ہوجاتا ہے۔

حکمت عملی کی اصلاح کی سمت

- ATR جیسے اسٹاپ نقصان کے اشارے کے ساتھ مل کر واپسی کو کنٹرول کیا جاسکتا ہے۔

- رجحان کی طاقت کے مطابق پوزیشنوں کو لچکدار ترتیب دینے کے لئے متعدد خالی پوزیشنوں کے متحرک تناسب کو استعمال کیا جاسکتا ہے۔

- کھلنے والی پوزیشن کی شرائط کو مزید فلٹرنگ شرائط کے ساتھ جوڑا جاسکتا ہے ، جیسے مقدار کی قیمت کا اشارے ، کھلنے والے سگنل کی وشوسنییتا کو بہتر بنانے کے لئے۔

خلاصہ کریں۔

یہ حکمت عملی ایک کلاسیکی رجحان کی پیروی کرنے والی حکمت عملی ہے ، جس میں برلن کے ذریعہ رجحان کی صورتحال کو پکڑنا ہے۔ حکمت عملی کی منطق واضح ہے ، فوائد واضح ہیں ، لیکن اس میں کچھ خطرہ بھی ہے۔ حکمت عملی کی کارکردگی کو بہتر بنانے اور موافقت کو بہتر بنانے کے لئے اسٹاپ نقصان ، پوزیشن مینجمنٹ اور پوزیشن فلٹرنگ وغیرہ کو بہتر بنایا جاسکتا ہے۔ تاہم ، کسی بھی حکمت عملی کی اپنی حدود ہیں ، جس کو حقیقی مارکیٹ کی صورتحال کے ساتھ مل کر لچکدار استعمال کی ضرورت ہے۔

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1