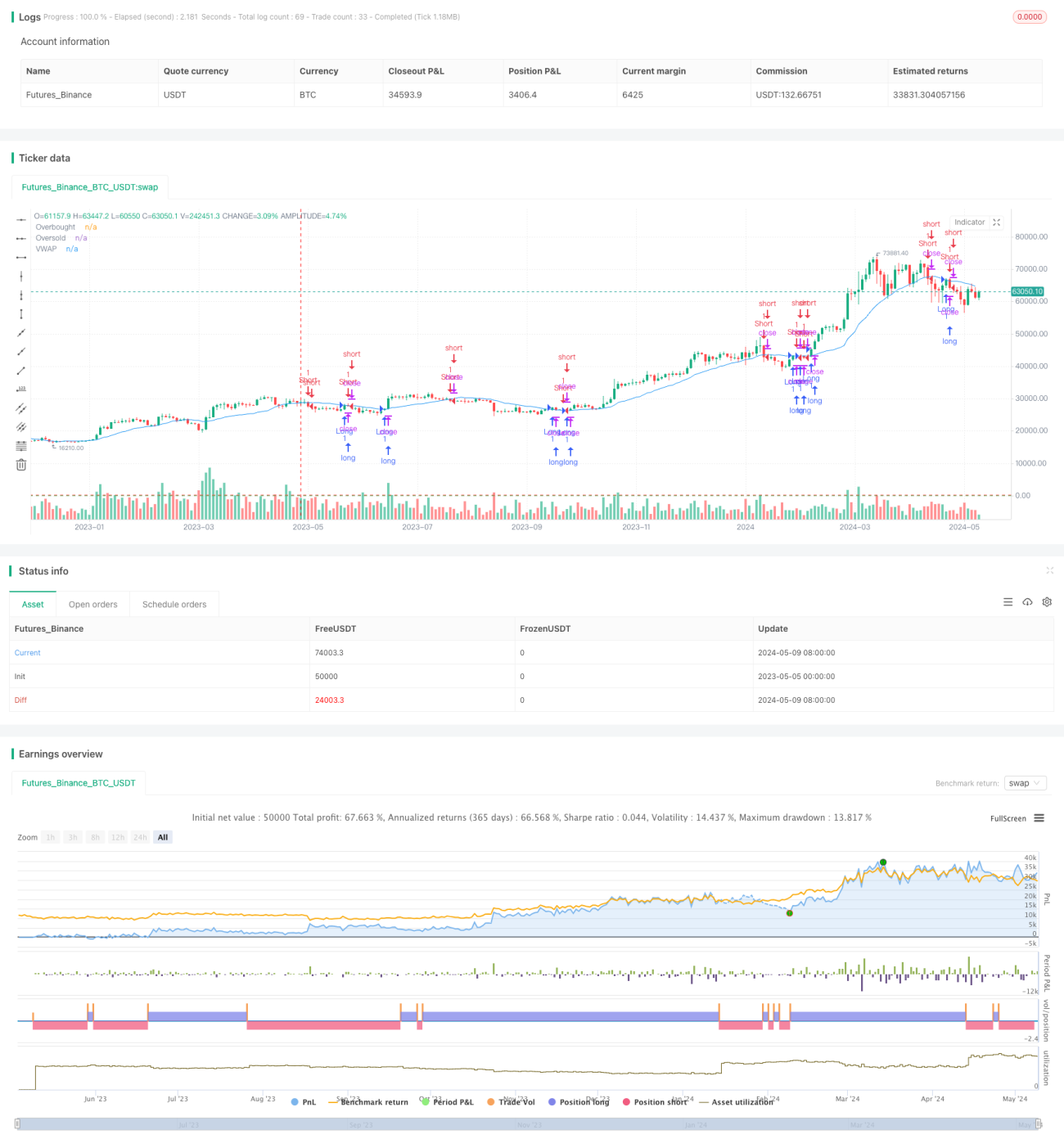

VWAP اور RSI کراس اوور حکمت عملی

جائزہ

یہ حکمت عملی دو مختلف ادوار کی وی ڈبلیو اے پی لائنوں کے کراسنگ پر مبنی ہے ، اور آر ایس آئی کے اشارے کے ساتھ مل کر ٹریڈنگ سگنل کی تصدیق کرتی ہے۔ جب قیمت اوپر کی طرف سے وی ڈبلیو اے پی لائن کو پار کرتی ہے اور آر ایس آئی اوور سیل سطح سے اوپر ہے تو ایک کثیر سگنل پیدا ہوتا ہے۔ جب قیمت نیچے کی طرف سے وی ڈبلیو اے پی لائن کو پار کرتی ہے اور آر ایس آئی اوور سیل سطح سے نیچے ہے تو ایک خالی سگنل پیدا ہوتا ہے۔ اس حکمت عملی کا مقصد قیمت کے مقابلہ میں وی ڈبلیو اے پی کے خلاف ورزی کی صورتحال کو پکڑنا ہے ، جبکہ آر ایس آئی کے اشارے کا استعمال ممکنہ جعلی توڑنے والے سگنل کو فلٹر کرنے کے لئے کیا جاتا ہے۔

حکمت عملی کا اصول

- VWAP کا حساب ایک مخصوص دورانیے میں VWAP کی قیمت ہے، جس میں ٹرانزیکشن کی مقدار کے ساتھ وزن کی اوسط قیمت ہے، جس میں ایک مدت کے دوران مارکیٹ کے شرکاء کی اوسط پوزیشن کی لاگت کی عکاسی ہوتی ہے.

- RSI اشارے کا حساب لگائیں۔ آر ایس آئی قیمتوں کی نسبتا مضبوطی کی پیمائش کرتا ہے جو وقت کے ساتھ ساتھ اس بات کا تعین کرنے کے لئے استعمال ہوتا ہے کہ آیا مارکیٹ زیادہ خرید یا زیادہ فروخت ہے۔

- جب اختتامی قیمت اوپر کی طرف VWAP لائن کو توڑ دیتی ہے اور RSI oversold سطح سے اوپر ہے (ڈیفالٹ 30) ، تو ایک زیادہ سگنل پیدا ہوتا ہے۔

- جب بند ہونے والی قیمت نیچے کی طرف VWAP لائن کو توڑ دیتی ہے اور RSI اوور بیئر لیول ((ڈیفالٹ 70) سے نیچے ہے تو ، ایک کم کرنے کا اشارہ ہوتا ہے۔

- جب ایک سے زیادہ لیڈ پوزیشنیں رکھی جاتی ہیں تو ، اگر اختتامی قیمت نیچے کی طرف VWAP لائن کو توڑ دیتی ہے یا RSI اوورلوڈ سطح سے اوپر ہے تو ، اس کی جگہ لے لی جاتی ہے۔

- جب خالی سر کی پوزیشنیں رکھی جاتی ہیں تو ، اگر اختتامی قیمت اوپر کی طرف VWAP لائن کو توڑ دیتی ہے یا RSI اوور سیل سطح سے نیچے ہے تو ، اس کی جگہ لے لی جاتی ہے۔

اسٹریٹجک فوائد

- قیمتوں اور ٹرانزیکشن کی مقدار کے بارے میں معلومات کے ساتھ مل کر. VWAP مجموعی طور پر قیمتوں اور ٹرانزیکشن کی مقدار کو مدنظر رکھتا ہے ، جس سے مارکیٹ کے رجحانات کو زیادہ مکمل طور پر ظاہر کیا جاسکتا ہے۔

- رجحانات کی تصدیق اور جعلی سگنلوں کو فلٹر کرنے کے لئے RSI اشارے کا استعمال کریں۔ RSI سے اس بات کا تعین کرنے میں مدد ملتی ہے کہ اس سے ہونے والی شکست کی وشوسنییتا کو کم کیا جاسکتا ہے اور غلط فہمی کو کم کیا جاسکتا ہے۔

- اسٹریٹجیز کو سمجھنے اور ان پر عمل درآمد کرنا آسان ہے۔ اسٹریٹجیز کی منطق واضح ہے اور ابتدائی افراد کے لئے سیکھنے اور استعمال کرنے کے لئے موزوں ہے۔

- ایک سے زیادہ ٹائم فریموں پر لاگو ہوتا ہے۔ وی ڈبلیو اے پی اور آر ایس آئی کے حساب کتاب کی مدت کو ایڈجسٹ کرکے ، یہ حکمت عملی مختلف ٹریڈنگ شیلیوں اور مارکیٹوں پر لاگو ہوسکتی ہے۔

اسٹریٹجک رسک

- وی ڈبلیو اے پی اور آر ایس آئی کے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو متاثر کرتا ہے۔ غلط پیرامیٹرز کی ترتیب سے بار بار تجارت یا کھوئے ہوئے مواقع پیدا ہوسکتے ہیں۔

- یہ حکمت عملی غیر واضح رجحان یا کم اتار چڑھاؤ والی مارکیٹوں میں زیادہ جھوٹے سگنل پیدا کرسکتی ہے۔

- اس حکمت عملی میں خطرے کے انتظام کو مدنظر نہیں رکھا گیا ہے ، جیسے اسٹاپ نقصان اور پوزیشن کنٹرول۔ عملی استعمال میں خطرے کے انتظام کے اقدامات کو جوڑنے کی ضرورت ہے۔

- توڑنے کی حکمت عملی کو ہلکے بازاروں میں نقصان کا سامنا کرنا پڑتا ہے۔ جب قیمت VWAP کے قریب اتار چڑھاؤ کرتی ہے تو یہ حکمت عملی اکثر تجارت کی وجہ سے نقصان کا سبب بن سکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- ایک سے زیادہ وقت کے دورانیے کے VWAP اور RSI متعارف کرایا گیا ہے۔ مختلف دورانیوں کے اشارے کو ملا کر سگنل کی وشوسنییتا اور استحکام کو بہتر بنایا گیا ہے۔

- رجحان کی تصدیق کرنے والے اشارے شامل کریں ، جیسے کہ ایک چلتی اوسط یا ADX۔ صرف اس سمت میں تجارت کریں جہاں رجحان واضح ہے ، حکمت عملی کی جیت کی شرح اور منافع کی شرح کو بہتر بنائیں۔

- داخلہ اور باہر نکلنے کے قواعد کو بہتر بنائیں۔ جیسے کہ قیمتوں میں ایک خاص تناسب سے زیادہ وی ڈبلیو اے پی کی ضرورت ہوتی ہے یا اے ٹی آر کو فلٹرنگ کی شرط کے طور پر استعمال کیا جاتا ہے۔

- دیگر تکنیکی اشارے کے ساتھ مل کر ، جیسے برن بینڈ یا حرکیات اشارے۔ متعدد اشارے کی مشترکہ تصدیق کے ذریعے سگنل کے معیار کو بہتر بنائیں۔

- خطرے کے انتظام کو شامل کریں ، جیسے اسٹاپ نقصان اور متحرک پوزیشن کنٹرول۔ معقول حد تک اسٹاپ نقصان کو ایک ہی تجارت کے خطرے کو کم کیا جاسکتا ہے ، متحرک طور پر پوزیشن کو ایڈجسٹ کرنے سے فنڈز کے استعمال کی کارکردگی کو بہتر بنایا جاسکتا ہے۔

خلاصہ کریں۔

حجم کے وزن میں اوسط قیمت اور نسبتا strong مضبوط انڈیکس کراسنگ حکمت عملی ایک آسان اور آسان استعمال کرنے والا تجارتی طریقہ ہے جس میں قیمتوں کے مقابلے میں وی ڈبلیو اے پی کی توڑ پھوڑ کی صورت حال کو پکڑ کر ممکنہ منافع حاصل کیا جاسکتا ہے۔ تاہم ، اس حکمت عملی میں پیرامیٹرز کی اصلاح ، اتار چڑھاؤ کی مارکیٹ کی خراب کارکردگی اور خطرے کے انتظام کی کمی جیسے مسائل بھی ہیں۔ اس حکمت عملی کی استحکام اور عملی کو مزید بڑھانے کے لئے متعدد وقت کے دورانیے کے تجزیے کو متعارف کرانے ، دیگر تکنیکی اشارے کے ساتھ مل کر ، آؤٹ پٹ کے قواعد کو بہتر بنانے اور خطرے کے کنٹرول کو شامل کرنے جیسے طریقوں کو شامل کیا جاسکتا ہے۔ اس حکمت عملی کو لاگو کرنے کے لئے تاجروں کو اپنے تجارتی انداز اور مارکیٹ کی خصوصیات کو ملا کر مناسب ایڈجسٹمنٹ اور اصلاح کرنے کی ضرورت ہے۔

- 1