RSI50_EMA لمبی پوزیشن کی حکمت عملی

جائزہ

یہ حکمت عملی "RSI50_EMA لانگ پوزیشن حکمت عملی" کے نام سے جانی جاتی ہے۔ اس کا بنیادی خیال رشتہ دار طاقت انڈیکس (RSI) اور ایکسپونینشل موونگ ایوریج (EMA) دو تکنیکی اشاروں کے کراس سگنلز کا استعمال کرتے ہوئے تجارتی فیصلے کرنا ہے۔ جب قیمت نیچے سے اوپر کی طرف EMA کی بالائی لکیر کو توڑتی ہے اور RSI 50 سے زیادہ ہو، تو لانگ پوزیشن کھولی جاتی ہے۔ جب قیمت اوپر سے نیچے کی طرف EMA کی نچلی لکیر کو توڑتی ہے یا RSI 50 سے نیچے آ جائے، تو پوزیشن بند کر دی جاتی ہے۔ یہ حکمت عملی صرف لانگ (لمبی) پوزیشن لیتی ہے، شارٹ (چھوٹی) نہیں لیتی، اور یہ اوپر جانے والی قیمت کا پیچھا کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

- EMA اور ATR کا حساب لگائیں، اور EMA کی بالائی اور نچلی لکیریں حاصل کریں۔

- RSI کا حساب لگائیں۔

- جب بند قیمت EMA کی بالائی لکیر کو اوپر سے توڑے اور RSI 50 سے زیادہ ہو، تو لانگ پوزیشن کھولیں۔

- جب بند قیمت EMA کی نچلی لکیر کو نیچے سے توڑے یا RSI 50 سے نیچے گر جائے، تو تمام لانگ پوزیشنیں بند کر دیں۔

- صرف لانگ (لمبی) پوزیشن لیں، شارٹ نہ لیں۔

حکمت عملی کے فوائد

- مضبوط مارکیٹ میں استعمال کے لیے موزوں ہے، اور مضبوط اسٹاک کی بڑھتی ہوئی رفتار کو مؤثر طریقے سے پکڑ سکتی ہے۔

- EMA اور RSI دونوں اشاروں کا ایک ساتھ استعمال کرنے سے رجحان کے سگنلز کی بہتر تصدیق ہوتی ہے اور سگنلز کی قابل اعتمادی بڑھ جاتی ہے۔

- پوزیشن مینجمنٹ میں فیصدی بنیاد پر نقصان روکنے کا طریقہ استعمال ہوتا ہے، جس سے خطرہ قابو میں رہتا ہے۔

- کوڈ کی منطق واضح اور سادہ ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ اور بڑے ڈرا ڈاؤن کا امکان ہوتا ہے۔

- پیرامیٹرز کا غلط انتخاب سگنلز کو ناکارہ بنا سکتا ہے۔ مثلاً EMA کی لمبائی کا غلط انتخاب رجحان کی تشخیص میں تاخیر کا سبب بن سکتا ہے؛ RSI کی اوپری اور نچلی حدود کا غلط انتخاب پوزیشن کھولنے اور بند کرنے کے مقامات کو ناقص بنا سکتا ہے۔

- یہ حکمت عملی صرف یک طرفہ بڑھتی ہوئی مارکیٹ کو پکڑ سکتی ہے، اور گرتی یا اتار چڑھاؤ والی مارکیٹ میں موقعے سے محروم ہو سکتی ہے۔

حکمت عملی کی بہتری کے راستے

- رجحان کی تصدیق کے لیے اضافی اشارے متعارف کروائیں، جیسے MACD، تاکہ رجحان کی تشخیص کی درستگی بہتر ہو۔

- RSI کے پیرامیٹرز کو بہتر بنائیں، یا RSI کے ڈائیورجنس جیسے بہتر سگنلز شامل کریں۔

- متحرک اسٹاپ لاس (ٹریلنگ اسٹاپ) یا والیٹیلیٹی پر مبنی اسٹاپ لاس شامل کرنے پر غور کریں تاکہ رسک مینجمنٹ بہتر ہو۔

- اتار چڑھاؤ اور گرتی ہوئی مارکیٹ میں الٹی پوزیشن کھولنے کی منطق شامل کرنے پر غور کریں۔

خلاصہ

RSI50_EMA لانگ پوزیشن حکمت عملی RSI اور EMA پر مبنی ایک سادہ اور استعمال میں آسان ٹرینڈ فالو کرنے والی حکمت عملی ہے، جو یک طرفہ بڑھتی ہوئی مارکیٹ میں استعمال کے لیے موزوں ہے۔ اس حکمت عملی کی منطق واضح ہے، فوائد واضح ہیں، لیکن اس میں کچھ خامیاں اور خطرات بھی ہیں۔ مزید معاون اشاروں کو شامل کرنے، پیرامیٹرز کو بہتر بنانے، اور رسک مینجمنٹ میں بہتری لا کر اس حکمت عملی کے استحکام اور منافع کو مزید بڑھایا جا سکتا ہے۔ تاہم، عملی استعمال میں مارکیٹ کی خصوصیات، ذاتی خطرے کی برداشت وغیرہ کے مطابق اسے لچکدار طریقے سے ایڈجسٹ اور بہتر کرنے کی ضرورت ہے۔

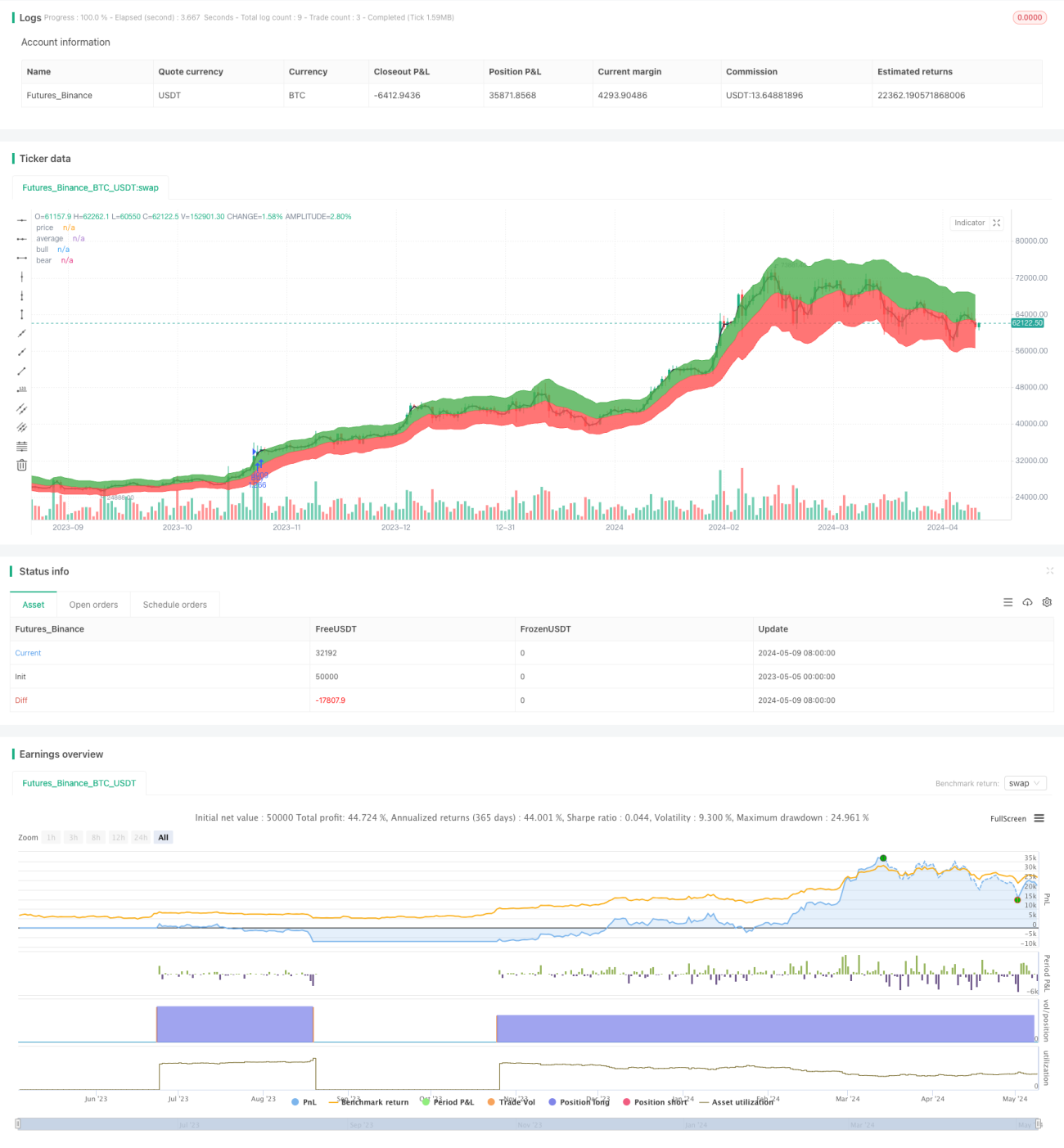

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI50_EMA Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input(11, type=input.integer, minval=1, title="Length")- 1