ٹرپل ریلٹیو سٹرینتھ انڈیکس کوانٹیٹیو ٹریڈنگ حکمت عملی

جائزہ

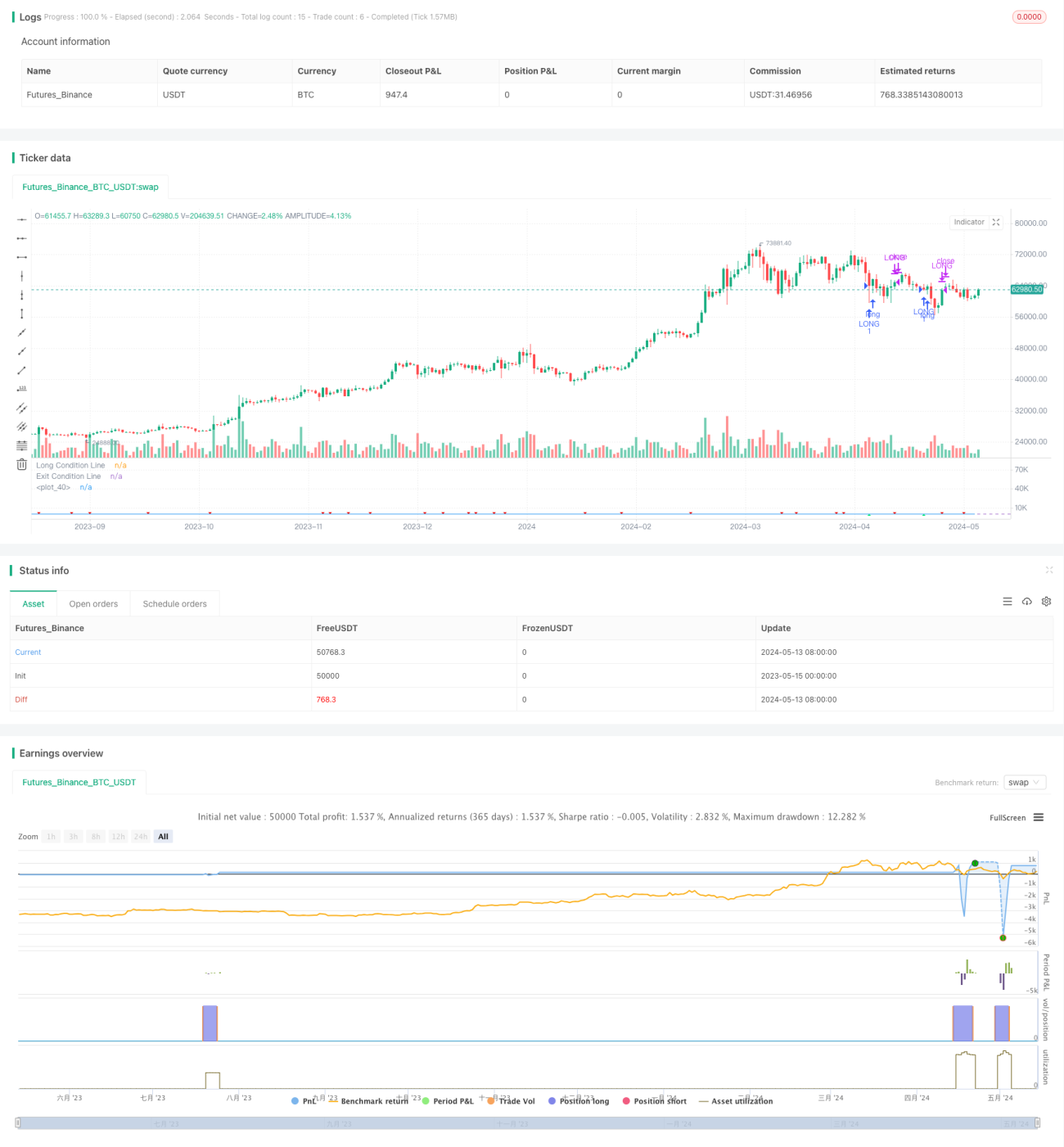

یہ حکمت عملی بنیادی طور پر ریلیٹیو سٹرینتھ انڈیکس (RSI) کا استعمال کرتے ہوئے مارکیٹ کی زیادہ خریدی یا زیادہ فروخت شدہ حالت کا تعین کرتی ہے، اور قیمت کے 200 دن کی سادہ حرکت پذیر اوسط (SMA) سے اوپر ہونے کو رجحان کی فلٹر کے طور پر استعمال کرتی ہے، تاکہ ٹریڈ میں داخلے کا فیصلہ کیا جا سکے۔ یہ حکمت عملی تین گنا RSI انڈیکیٹرز کے ذریعے مشترکہ طور پر کھلنے کی شرائط تشکیل دیتی ہے، اور صرف اس صورت میں لمبی پوزیشن لیتی ہے جب قلیل مدتی RSI 35 سے کم ہو اور مسلسل تین ادوار میں نیچے کی طرف رجحان ہو، اور ساتھ ہی تیسرے دور کا RSI 60 سے کم ہو، اور موجودہ بند قیمت 200 دن کی SMA سے اوپر ہو۔ بند کرنے کی شرط RSI کا 50 کو اوپر سے عبور کرنا ہے۔

حکمت عملی کا اصول

- مخصوص دور کے لیے RSI انڈیکیٹر کا حساب لگانا

- یہ جانچنا کہ آیا درج ذیل کھلنے کی شرائط پوری ہوتی ہیں:

- موجودہ RSI 35 سے کم ہے

- موجودہ RSI پچھلے دور کے RSI سے کم ہے، پچھلے دور کا RSI اس سے پہلے والے دور کے RSI سے کم ہے، اور اس سے پہلے والے دور کا RSI اس سے بھی پہلے والے دور کے RSI سے کم ہے

- تیسرے پچھلے دور کا RSI 60 سے کم ہے

- موجودہ بند قیمت 200 دن کی SMA سے اوپر ہے

- اگر مذکورہ چاروں شرائط بیک وقت پوری ہوں تو لمبی پوزیشن کھولیں

- پوزیشن ہولڈنگ کے دوران، اگر RSI 50 کو اوپر سے عبور کرے تو پوزیشن بند کریں

- اگلی ٹریڈ کے لیے مرحلہ 2-4 دہرائیں

حکمت عملی کے فوائد

- RSI کے ذریعے زیادہ خرید و فروخت کا تعین، زیادہ فروخت کے علاقے میں پوزیشن کھولنے سے مارکیٹ کے الٹ جانے کے مواقع مل سکتے ہیں

- تین گنا RSI کے ذریعے مشترکہ طور پر کھلنے کا سگنل بنانے سے جھوٹے سگنلز کے امکانات کم ہوتے ہیں اور سگنل کی قابل اعتمادی بڑھ جاتی ہے

- قیمت کو 200 دن کی اوسط سے اوپر رکھنا رجحان کی شرط کے طور پر، نیچے کے رجحان میں ٹریڈنگ سے بچنے میں مدد ملتی ہے

- بند کرنے کی شرط سادہ اور واضح ہے، جس سے منافع بروقت حاصل کیا جا سکتا ہے

- حکمت عملی کی منطق واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے

حکمت عملی کے خطرات

- RSI انڈیکیٹر میں سگنل میں تاخیر ہو سکتی ہے، جس سے کھلنے کا بہترین موقع ہاتھ سے نکل سکتا ہے

- کھلنے کی شرائط نسبتاً سخت ہیں، جس کی وجہ سے ٹریڈنگ کی فریکوئنسی کم ہو جاتی ہے اور کچھ مواقع ہاتھ سے نکل سکتے ہیں

- سائیڈ ویز مارکیٹ میں کارکردگی خراب ہو سکتی ہے، جس سے بار بار کھلنے اور بند کرنے کی صورت حال پیدا ہو سکتی ہے

- حکمت عملی صرف یک طرفہ اوپر والی مارکیٹ کو پکڑ سکتی ہے، رجحان کے الٹنے کے بعد نیچے والی حرکت کو نہیں پکڑ سکتی

حکمت عملی کی بہتری کے امکانات

- متحرک یا مستقل نقصان روکنے کا اضافہ کر کے ایک ٹریڈ کے خطرے کو کنٹرول کیا جا سکتا ہے

- RSI کو دوسرے معاون انڈیکیٹرز کے ساتھ ملا کر کھلنے اور بند کرنے کے سگنلز کی قابل اعتمادی اور بروقت بہتری لائی جا سکتی ہے

- کھلنے کی شرائط کو بہتر بنا کر سگنل کی قابل اعتمادی برقرار رکھتے ہوئے ٹریڈنگ کی فریکوئنسی بڑھائی جا سکتی ہے

- پوزیشن مینجمنٹ متعارف کرائی جا سکتی ہے، مارکیٹ کے رجحان کی شدت اور اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے

- مختصر اور درمیانی مدت کو یکجا کر کے مارکیٹ کی مختلف حالتوں کے لیے حکمت عملی کے ورژن تیار کیے جا سکتے ہیں

خلاصہ

یہ حکمت عملی تین گنا RSI کے ذریعے کھلنے کی شرائط تشکیل دیتی ہے، اور قیمت کو طویل مدتی اوسط سے اوپر رکھ کر رجحان کی فلٹرنگ کرتی ہے، تاکہ زیادہ فروخت کے الٹ جانے والی حرکت کو پکڑا جا سکے۔ حکمت عملی کی منطق سادہ اور واضح ہے، جسے نافذ کرنا اور بہتر بنانا آسان ہے۔ لیکن اس حکمت عملی میں سگنل میں تاخیر، کم ٹریڈنگ فریکوئنسی، اور صرف یک طرفہ حرکت کو پکڑنے جیسے خطرات اور خامیاں بھی ہیں، جنہیں عملی اطلاق میں مسلسل ایڈجسٹ اور بہتر کرنے کی ضرورت ہے۔ نقصان روکنے اور منافع لینے، پوزیشن مینجمنٹ، اور دیگر انڈیکیٹرز کے ساتھ ملا کر حکمت عملی کے استحکام اور منافع کو مزید بڑھایا جا سکتا ہے۔

- 1