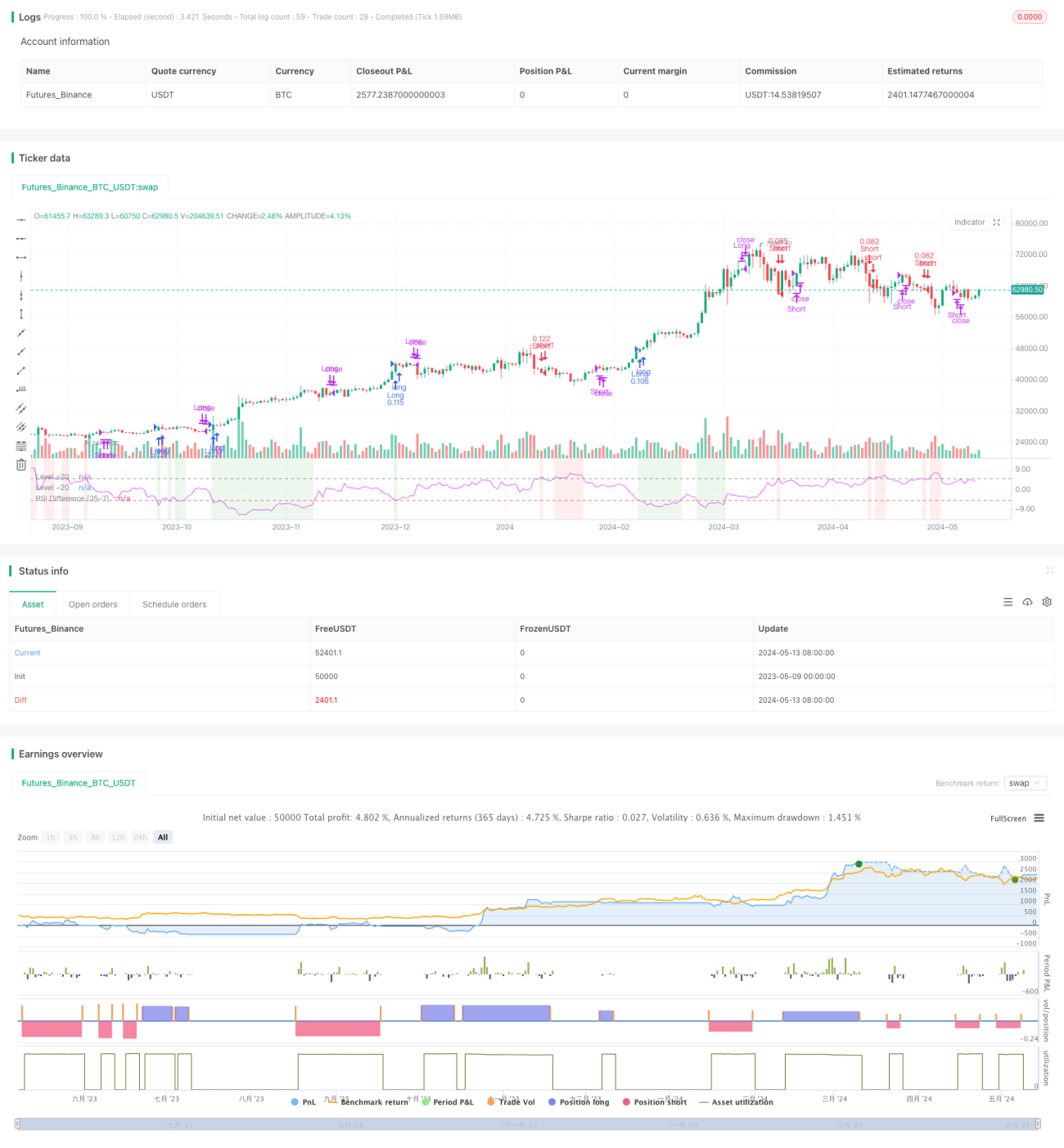

RSI دوہرا فرق حکمت عملی

جائزہ

RSI دوہرا فرق حکمت عملی ایک ایسی حکمت عملی ہے جو دو مختلف ادوار کے رشتہ دار طاقت کے اشاریہ (RSI) کے درمیان فرق کو استعمال کرتے ہوئے تجارتی فیصلے کرتی ہے۔ روایتی واحد RSI حکمت عملی کے برعکس، یہ حکمت عملی قلیل مدت RSI اور طویل مدت RSI کے فرق کا تجزیہ کرکے مارکیٹ کی حرکیات کا ایک زیادہ باریک بینی سے تجزیہ فراہم کرتی ہے۔ یہ طریقہ تاجروں کو زیادہ خرید اور زیادہ فروخت کی مارکیٹ کی شرائط کو زیادہ درست طریقے سے سمجھنے میں مدد دیتا ہے، جس کے نتیجے میں زیادہ صحیح تجارتی فیصلے کیے جا سکتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی نکتہ دو مختلف ادوار کے RSI اشاریوں کا حساب لگانا اور ان کے درمیان فرق کا تجزیہ کرنا ہے۔ خاص طور پر، یہ حکمت عملی ایک قلیل مدت RSI (طے شدہ طور پر 21 دن) اور ایک طویل مدت RSI (طے شدہ طور پر 42 دن) استعمال کرتی ہے۔ طویل مدت RSI سے قلیل مدت RSI کے فرق کا حساب لگا کر، ہم ایک RSI فرق اشاریہ حاصل کر سکتے ہیں۔ جب RSI فرق اشاریہ -5 سے کم ہوتا ہے، تو اس سے ظاہر ہوتا ہے کہ قلیل مدت کی رفتار بڑھ رہی ہے، اور اس وقت لمبی پوزیشن لینے پر غور کیا جا سکتا ہے۔ جب RSI فرق اشاریہ +5 سے زیادہ ہوتا ہے، تو اس سے ظاہر ہوتا ہے کہ قلیل مدت کی رفتار کم ہو رہی ہے، اور اس وقت چھوٹی پوزیشن لینے پر غور کیا جا سکتا ہے۔

حکمت عملی کے فوائد

RSI دوہرا فرق حکمت عملی کا فائدہ یہ ہے کہ یہ مارکیٹ کے تجزیے کا ایک زیادہ باریک بینی سے طریقہ فراہم کرتی ہے۔ مختلف ادوار کے RSI کے درمیان فرق کا تجزیہ کرکے، یہ حکمت عملی مارکیٹ کی رفتار میں ہونے والی تبدیلیوں کو زیادہ درست طریقے سے پکڑ سکتی ہے، اس طرح تاجروں کو زیادہ قابل اعتماد تجارتی سگنل فراہم کرتی ہے۔ اس کے علاوہ، اس حکمت عملی میں ہولڈنگ مدت اور منافع کٹاؤ / نقصان روکے جانے کی ترتیبات بھی شامل ہیں، جس سے تاجر اپنی رسک ایکسپوژر کو زیادہ لچکدار طریقے سے کنٹرول کر سکتے ہیں۔

حکمت عملی کے خطرات

اگرچہ RSI دوہرا فرق حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں کچھ ممکنہ خطرات بھی ہیں۔ سب سے پہلے، یہ حکمت عملی RSI فرق اشاریہ کی صحیح تشریح پر منحصر ہے، اگر تاجر کو اشاریہ کی سمجھ میں غلطی ہو، تو اس کے نتیجے میں غلط تجارتی فیصلے ہو سکتے ہیں۔ دوم، اس حکمت عملی میں زیادہ اتار چڑھاؤ والے مارکیٹ ماحول میں کئی جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے بار بار تجارت اور زیادہ تجارتی اخراجات ہو سکتے ہیں۔ ان خطرات کو کم کرنے کے لیے، تاجر RSI دوہرا فرق حکمت عملی کے تجارتی سگنل کی تصدیق کے لیے دوسرے تکنیکی اشاریوں یا بنیادی تجزیے کو شامل کرنے پر غور کر سکتے ہیں۔

حکمت عملی کی بہتری کی سمتیں

RSI دوہرا فرق حکمت عملی کی کارکردگی کو مزید بہتر بنانے کے لیے، ہم درج ذیل پہلوؤں سے حکمت عملی میں بہتری پر غور کر سکتے ہیں:

-

پیرامیٹرز کی بہتری: RSI مدت، RSI فرق کی حد، ہولڈنگ مدت وغیرہ جیسے پیرامیٹرز کو بہتر بنا کر، ہم موجودہ مارکیٹ ماحول کے لیے موزوں ترین پیرامیٹرز کا مجموعہ تلاش کر سکتے ہیں، اس طرح حکمت عملی کی منافع بخشی اور استحکام میں اضافہ ہو سکتا ہے۔

-

سگنل فلٹرنگ: RSI دوہرا فرق حکمت عملی کے تجارتی سگنل کی ثانوی تصدیق کے لیے دوسرے تکنیکی اشاریوں یا مارکیٹ جذبات کے اشاریوں کو متعارف کروانا، تاکہ جھوٹے سگنلز کی تعداد کم کی جا سکے۔

-

رسک کنٹرول: منافع کٹاؤ / نقصان روکے جانے کی ترتیبات کو بہتر بنانا، یا متحرک رسک کنٹرول میکانزم متعارف کروانا، تاکہ مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کے حجم کو ڈائنامک طور پر ایڈجسٹ کیا جا سکے، اس طرح حکمت عملی کے رسک ایکسپوژر کو بہتر طور پر کنٹرول کیا جا سکے۔

-

متعدد مارکیٹوں میں موافقت: RSI دوہرا فرق حکمت عملی کو دیگر مالیاتی منڈیوں جیسے فارن ایکسچینج، اجناس، بانڈز وغیرہ تک بڑھانا، تاکہ حکمت عملی کی عمومی اور مضبوطی کی تصدیق کی جا سکے۔

خلاصہ

RSI دوہرا فرق حکمت عملی ایک رفتار پر مبنی تجارتی حکمت عملی ہے جو رشتہ دار طاقت کے اشاریہ پر مبنی ہے، اور مختلف ادوار کے RSI کے درمیان فرق کا تجزیہ کرکے تاجروں کو مارکیٹ کے تجزیے کا ایک زیادہ باریک بینی سے طریقہ فراہم کرتی ہے۔ اگرچہ اس حکمت عملی میں کچھ ممکنہ خطرات ہیں، لیکن مناسب بہتری اور اصلاحات کے ذریعے، ہم اس حکمت عملی کی کارکردگی کو مزید بڑھا سکتے ہیں، اور اسے ایک زیادہ قابل اعتماد اور موثر تجارتی آلہ بنا سکتے ہیں۔

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1