فیبونیکی ریٹریسمنٹ اور والیوم انکریمنٹ پر مبنی ٹریڈنگ حکمت عملی

جائزہ

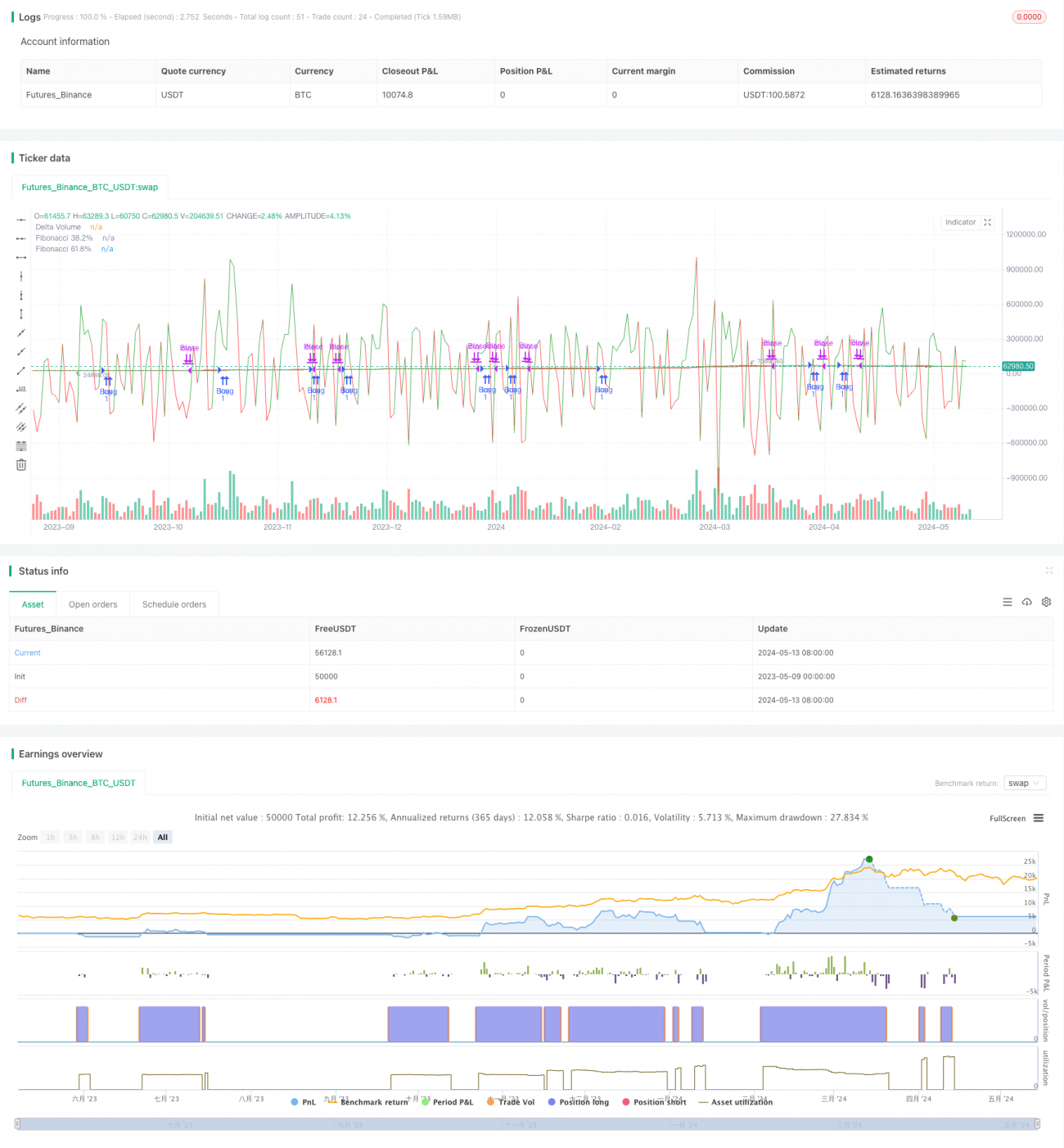

یہ حکمت عملی ڈیلٹا والیوم (Delta Volume) اور فبوناچی ریٹریسمنٹ (Fibonacci Retracement) پر مبنی ایک تجارتی حکمت عملی ہے۔ یہ ایک مخصوص مدت کے دوران خریداروں اور بیچنے والوں کے والیوم کا موازنہ کرکے مارکیٹ کے رجحان کا تعین کرتی ہے، جبکہ فبوناچی ریٹریسمنٹ لائنز کو اندرون اور خارجی پوائنٹس متعین کرنے کے لیے استعمال کرتی ہے۔ جب خریداروں کا والیوم بیچنے والوں کے والیوم سے زیادہ ہو اور قیمت 61.8% کی فبوناچی ریٹریسمنٹ لائن کو توڑ کر اوپر جائے تو لمبی پوزیشن (لانگ) میں داخل ہوتے ہیں؛ اور جب بیچنے والوں کا والیوم خریداروں کے والیوم سے زیادہ ہو اور قیمت 38.2% کی فبوناچی ریٹریسمنٹ لائن سے نیچے ٹوٹ جائے تو پوزیشن بند کر دیتے ہیں۔

حکمت عملی کا اصول

- متعین کردہ مدت کے دوران خریداروں کے والیوم اور بیچنے والوں کے والیوم کا حساب لگانا اور انہیں ایک صف (آرے) میں ذخیرہ کرنا۔

- ڈیلٹا والیوم کا حساب لگانا، جو خریداروں کے والیوم میں سے بیچنے والوں کے والیوم کو منفی کرنے کے بعد حاصل ہوتا ہے۔

- متعین کردہ مدت کی سب سے زیادہ اور سب سے کم قیمت کا حساب لگانا، اور ان کی بنیاد پر 38.2% اور 61.8% کی فبوناچی ریٹریسمنٹ لائنوں کا تعین کرنا۔

- جب ڈیلٹا والیوم صفر سے زیادہ ہو (خریداروں کا والیوم بیچنے والوں کے والیوم سے زیادہ) اور اختتامی قیمت 61.8% کی فبوناچی ریٹریسمنٹ لائن سے اوپر ہو تو لمبی پوزیشن کھولنا۔

- جب ڈیلٹا والیوم صفر سے کم ہو (بیچنے والوں کا والیوم خریداروں کے والیوم سے زیادہ) اور اختتامی قیمت 38.2% کی فبوناچی ریٹریسمنٹ لائن سے نیچے ہو تو پوزیشن بند کرنا۔

حکمت عملی کے فوائد

- والیوم اور قیمت دونوں جہتوں کو ملا کر مارکیٹ کے رجحان کا زیادہ جامع اندازہ لگایا جا سکتا ہے۔

- فبوناچی ریٹریسمنٹ لائنوں کو اندرون اور خارجی پوائنٹس کے طور پر استعمال کرنے سے واضح تکنیکی بنیاد ملتی ہے۔

- ڈیلٹا والیوم کا انڈیکیٹر مارکیٹ کی طلب و رسد کے تعلق کی عکاسی کرتا ہے، جو ایک آگے کی طرف اشارہ کرنے والا انڈیکیٹر ہے۔

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، لہٰذا یہ مختلف مارکیٹوں اور تجارتی مصنوعات کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں بار بار اندرون اور خارج ہونے سے تجارتی اخراجات بڑھ سکتے ہیں۔

- اگر مارکیٹ میں شدید اتار چڑھاؤ ہو تو قیمت تیزی سے فبوناچی ریٹریسمنٹ لائن کو توڑ سکتی ہے، جس کی وجہ سے بہترین اندرون یا خارجی پوائنٹس سے محروم ہو سکتے ہیں۔

- یہ حکمت عملی تاریخی اعداد و شمار پر انحصار کرتی ہے، اس لیے نئی تجارتی مصنوعات یا ڈیٹا کی کمی کی صورت میں اس کی تاثیر متاثر ہو سکتی ہے۔

حکمت عملی کی بہتری کے لیے ممکنہ سمت

- دوسرے تکنیکی انڈیکیٹرز جیسے مووِنگ ایوریج، RSI وغیرہ کو شامل کرنے پر غور کیا جا سکتا ہے تاکہ رجحان اور اندرون/خارجی پوائنٹس کی تصدیق کی جا سکے۔

- مختلف مارکیٹوں اور تجارتی مصنوعات کے لیے ڈیلٹا والیوم اور فبوناچی ریٹریسمنٹ کے حساب کتاب کے دورانیے اور پیرامیٹرز کو بہتر بنایا جا سکتا ہے۔

- پوزیشن میں داخل ہونے کے بعد، نقصان کو روکنے اور منافع کو محفوظ کرنے کے لیے متحرک اسٹاپ لاس یا ٹیک پرافٹ سیٹ کیا جا سکتا ہے۔

- مارکیٹ کے جذبات کے انڈیکیٹرز جیسے Fear & Greed Index کو شامل کرکے حکمت عملی کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی ڈیلٹا والیوم اور فبوناچی ریٹریسمنٹ لائنوں کو ملا کر رجحان کی تشکیل کے ابتدائی مرحلے میں پوزیشن میں داخل ہوتی ہے اور جب رجحان ممکنہ طور پر الٹنے لگتا ہے تو باہر نکل جاتی ہے، تاکہ مارکیٹ کے اہم رجحان کو پکڑا جا سکے۔ تاہم، اتار چڑھاؤ والی مارکیٹ میں بار بار تجارت کے خطرے کا سامنا ہو سکتا ہے، لہٰذا اسے دیگر انڈیکیٹرز اور رسک کنٹرول کے ذرائع کے ساتھ بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر، یہ حکمت عملی واضح تصورات اور منطقی درستگی پر مبنی ہے، اور اسے مزید ترقی اور اطلاق کے لیے ایک بنیادی حکمت عملی کے طور پر استعمال کیا جا سکتا ہے۔

- 1