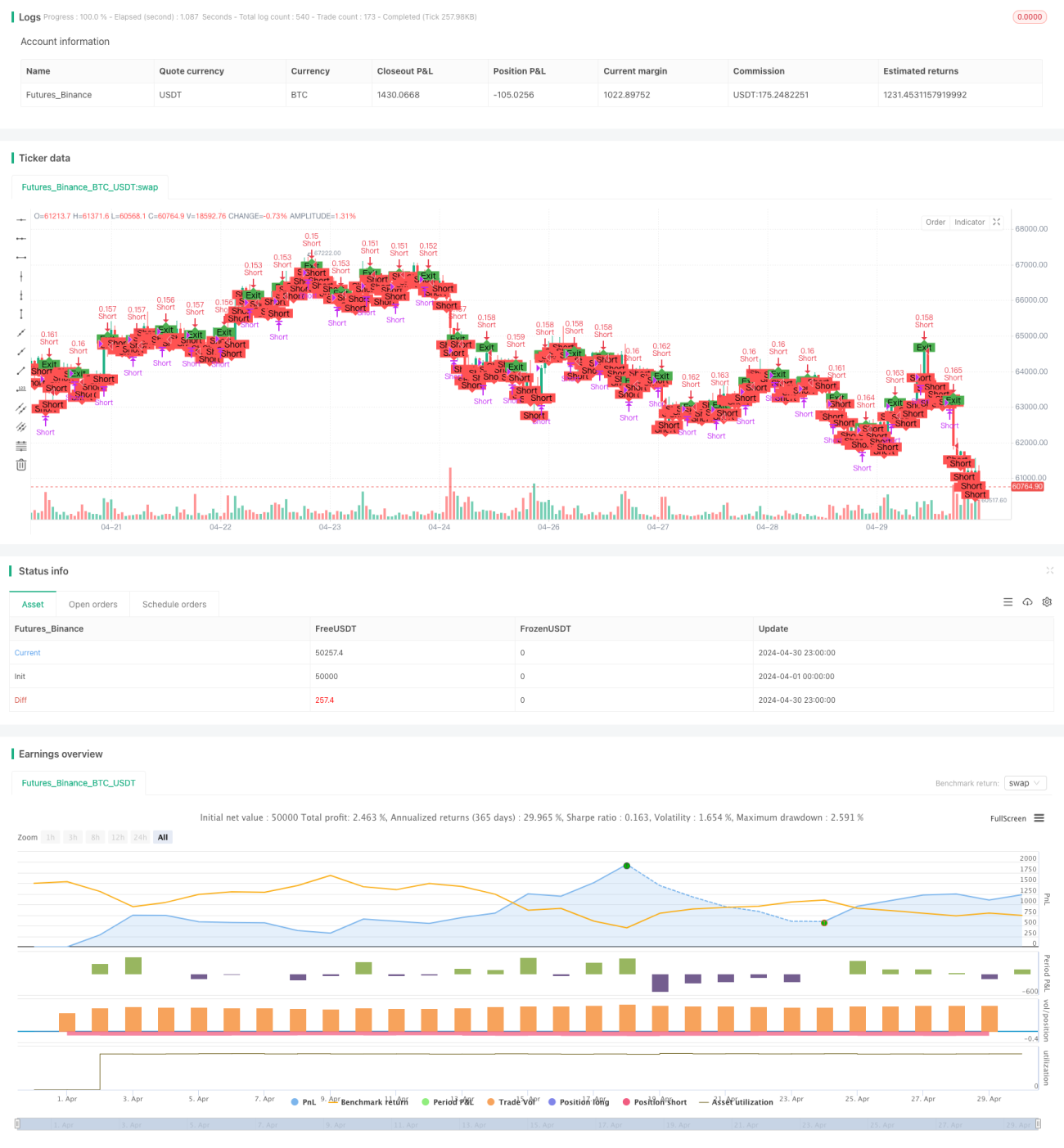

جائزہ

"مختصر لائن ڈیپازٹ ہائی کرنسی کرنسی جوڑی حکمت عملی" کا مقصد اعلی کرنسی کرنسی جوڑی کے قلیل مدتی گرنے کے رجحان کا فائدہ اٹھانا ہے ، جس میں قیمتوں میں توقع کی جانے والی کمی کی صورت میں منافع حاصل کرنے کے لئے ڈیپازٹ ٹریڈنگ کی جاتی ہے۔ یہ حکمت عملی مخصوص شرائط کے تحت خالی سر کی پوزیشن میں داخل ہوتی ہے ، اور متحرک پوزیشن کے پیمانے اور رسک مینجمنٹ کے اقدامات کو خطرے پر قابو پانے اور منافع کو مقفل کرنے کے لئے استعمال کرتی ہے۔

اس حکمت عملی کے اہم نکات یہ ہیں:

- جوڑے جو تجارت کے اشارے کے طور پر منتخب کیے جاتے ہیں جن میں اعلی گردش ہوتی ہے۔

- قیمت میں کمی کی فیصد کی شرائط کے مطابق خالی پوزیشن میں داخل ہونا۔

- متحرک طور پر پوزیشن کے سائز کا حساب لگائیں ، اکاؤنٹ کے حقوق و مفادات کے ایک خاص تناسب کے مطابق خطرے کو کنٹرول کریں۔

- اسٹاپ اور اسٹاپ کی شرائط مرتب کریں ، ممکنہ نقصانات کو محدود کریں اور منافع کو لاک کریں۔

- ٹرانزیکشن کی مدت یا قیمت میں تبدیلی کی شرائط کے مطابق ٹرانزیکشن سے باہر نکلیں۔

حکمت عملی کا اصول

اس حکمت عملی میں مختصر مدت میں اعلی گردش والی کرنسی کے جوڑے کے نیچے کی رجحانات کا فائدہ اٹھایا گیا ہے۔ جب قیمت مخصوص شرائط پر پورا اترتی ہے تو حکمت عملی خالی پوزیشن میں داخل ہوجاتی ہے۔ اس کا بنیادی اصول یہ ہے:

- اس بات کو یقینی بنائیں کہ اس وقت کوئی غیر منقولہ تجارت نہیں ہے ، اس بات کا یقین کرنے کے لئے کہ ہر بار صرف ایک ہی فعال تجارت ہو۔

- اس کے علاوہ ، آپ کو اپنے اکاؤنٹ کو ایک بار پھر انسٹال کرنے کی ضرورت ہے۔

- جب قیمت داخلے کی قیمت سے کم ہو کر مقررہ فیصد (ڈیفالٹ 30٪) تک پہنچ جاتی ہے تو ، ایک خالی پوزیشن میں داخل ہوں۔

- اکاؤنٹ کے حقوق و مفادات کے پیش گوئی شدہ خطرے کے فیصد کے مطابق پوزیشن کے سائز کا متحرک حساب کتاب ، ہر تجارت کے فنڈز کی تقسیم اور مجموعی خطرے پر قابو پالیں۔

- اسٹاپ اور اسٹاپ کی شرائط مرتب کریں ، حکمت عملی تجارت سے باہر نکلتی ہے تاکہ نقصان کو کم سے کم کیا جاسکے جب قیمت منفی سمت میں چلتی ہے۔ حکمت عملی تجارت سے باہر نکلتی ہے تاکہ منافع کو لاک کیا جاسکے جب قیمت مثبت سمت میں چلتی ہے۔

- ٹرانزیکشن کی مدت یا قیمت میں تبدیلی کی شرائط کے مطابق ٹرانزیکشن سے باہر نکلیں۔

اسٹریٹجک فوائد

- قلیل مدتی تجارت: یہ حکمت عملی اعلی گردش والی کرنسی کے جوڑے کے قلیل مدتی گرنے کے رجحان کو پکڑنے پر مرکوز ہے ، جس میں تجارتی دورانیہ نسبتا short مختصر ہے ، جس سے منافع کے اہداف کو تیزی سے حاصل کرنے میں مدد ملتی ہے۔

- متحرک پوزیشن کا سائز: اکاؤنٹ کے حقوق اور مفادات کے لئے متوقع خطرے کے فیصد کے مطابق پوزیشن کا سائز متحرک طور پر شمار کیا جاتا ہے ، جس سے ہر تجارت کے خطرے کے سوراخ کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے ، جو مختلف مارکیٹ کے حالات کے مطابق ہوتا ہے۔

- رسک مینجمنٹ: اسٹاپ نقصان اور اسٹاپ کی شرائط طے کریں ، جب قیمت منفی سمت میں چلتی ہے تو بروقت تجارت سے باہر نکلیں ، تاکہ ممکنہ نقصان کو کم سے کم کیا جاسکے۔ جب قیمت فائدہ مند سمت میں چلتی ہے تو منافع کو لاک کریں ، اور حاصل شدہ منافع کو بچائیں۔

- استعمال میں آسانی: اس حکمت عملی کی شرائط اور منطق نسبتا simple آسان ہے ، سمجھنے اور لاگو کرنے میں آسان ہے ، جو مختلف تجربہ کار تاجروں کے لئے موزوں ہے۔

اسٹریٹجک رسک

- مارکیٹ کا خطرہ: کرنسی کے جوڑے کی قیمت میں تبدیلی کی غیر یقینی صورتحال ہے ، اور قلیل مدتی میں اچانک واقعات یا غیر متوقع حرکتیں ہوسکتی ہیں ، جس کی وجہ سے حکمت عملی توقع کے مطابق کام نہیں کرسکتی ہے۔

- سلائڈ پوائنٹ کا خطرہ: مارکیٹ میں شدید اتار چڑھاؤ یا عدم لیکویڈیٹی کی صورت میں ، اصل قیمتوں میں توقع سے مختلف قیمتیں ہوسکتی ہیں ، جو حکمت عملی کی منافع بخش صلاحیت کو متاثر کرتی ہیں۔

- پیرامیٹرز کو بہتر بنانے کا خطرہ: اس حکمت عملی کی کارکردگی کا انحصار متعدد پیرامیٹرز کے انتخاب پر ہے ، جیسے کہ خالی سر کی مدت ، قیمت میں کمی کی فیصد ، سٹاپ نقصان کی فیصد وغیرہ۔ غلط پیرامیٹرز کی ترتیب حکمت عملی کی خراب کارکردگی کا سبب بن سکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- مزید تکنیکی اشارے متعارف کروائیں: داخلہ اور باہر نکلنے کے حالات میں دیگر تکنیکی اشارے متعارف کروائیں ، جیسے چلتی اوسط ، رشتہ دار طاقت کا اشارے ((RSI)) ، وغیرہ ، تاکہ داخلہ سگنل کی وشوسنییتا اور درستگی کو بہتر بنایا جاسکے۔

- اصلاح کے پیرامیٹرز کا انتخاب: کلیدی پیرامیٹرز کے لئے اصلاح اور حساسیت کا تجزیہ کریں ، جیسے خالی سر کی مدت ، قیمت میں کمی کی فیصد ، اسٹاپ نقصان کی فیصد وغیرہ ، تاکہ حکمت عملی کی منافع بخش اور استحکام کو بڑھانے کے لئے بہترین پیرامیٹرز کا مجموعہ تلاش کیا جاسکے۔

- مارکیٹ کے جذبات کا تجزیہ شامل کریں: مارکیٹ کے جذبات کے اشارے ، جیسے خوفناک انڈیکس ((VIX)) ، تجارت کی مقدار وغیرہ کے ساتھ مل کر ، مارکیٹ کے جذبات کا فیصلہ کریں ، مارکیٹ میں انتہائی بدامنی یا تجارت کی مقدار میں نمایاں کمی کے وقت داخل ہونے سے گریز کریں ، حکمت عملی کی موافقت کو بہتر بنائیں۔

- کثیر کرنسی کے جوڑے پورٹ فولیو: اس حکمت عملی کو متعدد اعلی گردش کرنسی کے جوڑوں پر لاگو کریں ، ایک متنوع پورٹ فولیو بنائیں ، ایک ہی کرنسی کے جوڑے کا خطرہ پھیلائیں ، اور مجموعی طور پر منافع کی استحکام کو بہتر بنائیں۔

خلاصہ کریں۔

"مختصر لکیری ڈیپازٹ ہائی کرنسی کرنسی جوڑی حکمت عملی" منافع حاصل کرنے اور خطرے کو کنٹرول کرنے کے لئے مخصوص شرائط کے تحت ہائی کرنسی کرنسی جوڑی کے قلیل مدتی گرنے کے رجحانات کو پکڑنے ، اور متحرک پوزیشن اسکیل اور رسک مینجمنٹ اقدامات کو اپنانے کے لئے فاریکس ٹریڈنگ کی حکمت عملی کا فائدہ ہے۔ اس حکمت عملی کا فائدہ قلیل مدتی تجارت ، متحرک پوزیشن اسکیل اور آسان استعمال میں ہے ، لیکن اس کے ساتھ ہی مارکیٹ کے خطرات ، اسکیلپنگ کے خطرات اور پیرامیٹرز کو بہتر بنانے کے خطرات کا بھی سامنا کرنا پڑتا ہے۔ اس حکمت عملی کو مزید بہتر بنانے کے لئے ، مزید تکنیکی اشارے متعارف کرانے ، پیرامیٹرز کو بہتر بنانے ، مارکیٹ کے جذبات کے تجزیے میں شامل کرنے اور متعدد کرنسی کے جوڑوں پر لاگو کرنے پر غور کیا جاسکتا ہے۔ اس حکمت عملی کو مستقل طور پر بہتر بنانے اور بہتر بنانے کے ذریعے ، اس حکمت عملی کو کرنسی مارکیٹ میں مستحکم منافع حاصل کرنے کی توقع ہے۔

- 1