QQE اشارے اور RSI اشارے پر مبنی طویل اور مختصر سگنل کی حکمت عملی

جائزہ

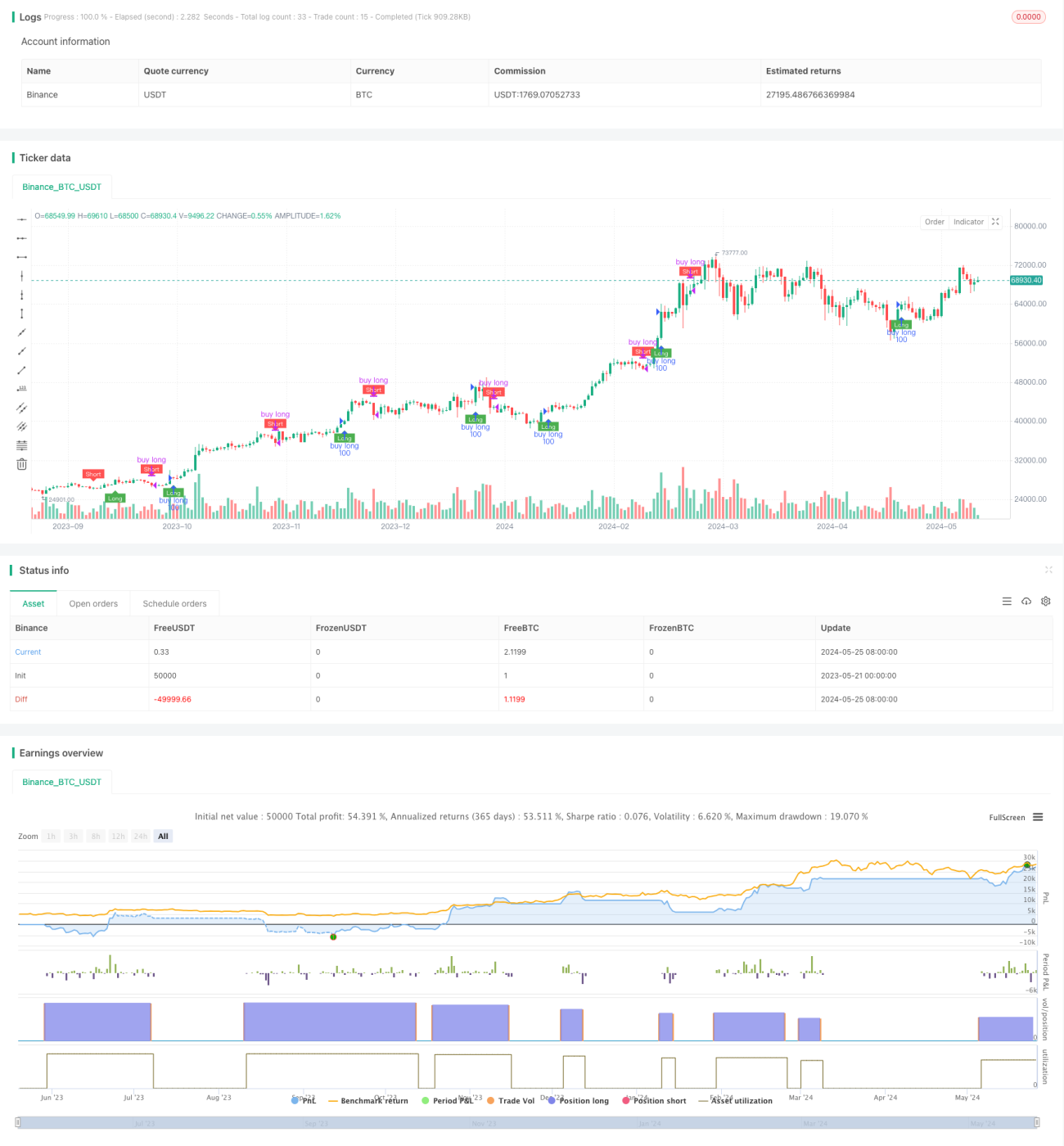

یہ حکمت عملی QQE اشارے اور RSI اشارے پر مبنی ہے ، جس میں RSI اشارے کی ہموار حرکت پذیر اوسط اور متحرک اتار چڑھاؤ کی شدت کا حساب لگایا جاتا ہے ، جس سے کثیر خلائی سگنل کی گنجائش پیدا ہوتی ہے۔ جب RSI اشارے کا ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامنٹ ٹورنامن

حکمت عملی کا اصول

- رجحانات کا فیصلہ کرنے کی بنیاد کے طور پر RSI اشارے کی ہموار منتقل اوسط RsiMa کا حساب لگائیں۔

- RSI اشارے کے مطلق انحراف AtrRsi کا حساب لگائیں ، اور اس کی ہموار حرکت پذیری اوسط MaAtrRsi کا حساب لگائیں ، جو اتار چڑھاؤ کا فیصلہ کرنے کی بنیاد ہے۔

- QQE فیکٹر کی بنیاد پر متحرک کمپن کی شدت کا حساب لگائیں dar، اور RsiMa کے ساتھ مل کر ، کثیر فضائی سگنل کے درمیان لانگ بینڈ اور شارٹ بینڈ کی تعمیر کریں۔

- آر ایس آئی اشارے اور ڈوڈوبینڈ سگنل کے درمیان تعلقات کا فیصلہ کریں ، جب آر ایس آئی اشارے لانگ بینڈ کو عبور کرتے ہیں تو ڈوڈوبینڈ سگنل پیدا ہوتا ہے ، جب شارٹ بینڈ کو عبور کرتے ہیں تو ڈوڈوبینڈ سگنل پیدا ہوتا ہے۔

- زیادہ خالی سگنل کے مطابق تجارت کریں ، کثیر سگنل کے ٹرگر پر پوزیشن کھولیں اور خریدیں ، خالی سگنل کے ٹرگر پر پوزیشن کو صاف کریں۔

اسٹریٹجک فوائد

- آر ایس آئی اور کیو کیو ای اشارے کی خصوصیات کو ملا کر ، مارکیٹ کے رجحانات اور اتار چڑھاؤ کے مواقع کو بہتر طور پر پکڑنے میں مدد ملتی ہے۔

- متحرک ہلچل کی شدت کا استعمال کرتے ہوئے سگنل کی حد کی تعمیر، مارکیٹ کی اتار چڑھاو کی شرح میں تبدیلیوں کے مطابق ڈھالنے کے قابل.

- آر ایس آئی اشارے اور اتار چڑھاؤ کی حد کو ہموار کرنے کے لئے ، شور کی مداخلت اور بار بار تجارت کو مؤثر طریقے سے کم کریں۔

- منطق صاف ہے ، پیرامیٹرز کم ہیں ، اور مزید اصلاح اور بہتری کے لئے موزوں ہیں۔

اسٹریٹجک رسک

- اس حکمت عملی کو ہلکی مارکیٹوں اور کم اتار چڑھاؤ کے ساتھ کام کرنے کی ضرورت نہیں ہے.

- واضح اسٹاپ نقصان کے نظام کی کمی ، مارکیٹ میں اچانک الٹ جانے کی صورت میں واپسی کے زیادہ خطرے کا سامنا کرنا پڑ سکتا ہے۔

- پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر اثر انداز ہوتی ہے اور مختلف مارکیٹوں اور اقسام کے مطابق ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

حکمت عملی کی اصلاح کی سمت

- واپسی کے خطرے کو کنٹرول کرنے کے لئے واضح نقصان کے طریقہ کار متعارف کرایا، جیسے فکسڈ فی صد نقصان، اے ٹی آر نقصان وغیرہ۔

- آپٹمائزڈ پیرامیٹرز کی ترتیب ، آپ جینیاتی الگورتھم ، گرڈ سرچ اور دیگر طریقوں کے ذریعہ زیادہ سے زیادہ پیرامیٹرز کا مجموعہ تلاش کرسکتے ہیں۔

- تجارت کے سگنل کو بہتر بنانے اور حکمت عملی کی استحکام کو بڑھانے کے لئے تجارت کے حجم ، انعقاد اور دیگر اشارے متعارف کرانے پر غور کریں۔

- زلزلے کی منڈیوں کے لئے ، حکمت عملی کی لچک کو بڑھانے کے لئے رینج ٹریڈنگ یا بینڈ آپریشن کے منطق کو متعارف کرانے پر غور کیا جاسکتا ہے۔

خلاصہ کریں۔

یہ حکمت عملی آر ایس آئی اور کیو کیو ای اشارے کی بنیاد پر کثیر خلائی سگنل کی تعمیر کرتی ہے ، جس میں رجحان کی گرفت اور اتار چڑھاؤ کی گرفت کی خصوصیات ہیں۔ حکمت عملی کی منطق واضح ہے ، اس میں کم پیرامیٹرز ہیں ، جو مزید اصلاح اور بہتری کے لئے موزوں ہیں۔ تاہم ، حکمت عملی میں کچھ خطرات بھی موجود ہیں ، جیسے ریٹرو کنٹرول ، پیرامیٹرز کی ترتیب وغیرہ کو مزید بہتر بنانے کی ضرورت ہے۔ مستقبل میں حکمت عملی کو بہتر بنانے کے لئے حکمت عملی کی استحکام اور منافع بخش صلاحیت کو بڑھانے کے لئے نقصانات ، پیرامیٹرز کی اصلاح ، سگنل کی فراوانی اور مختلف مارکیٹ کی موافقت وغیرہ سے حکمت عملی کو بہتر بنایا جاسکتا ہے۔

- 1