بولنگر بینڈ اور ای ایم اے رجحان کی پیمائش کی حکمت عملی

جائزہ

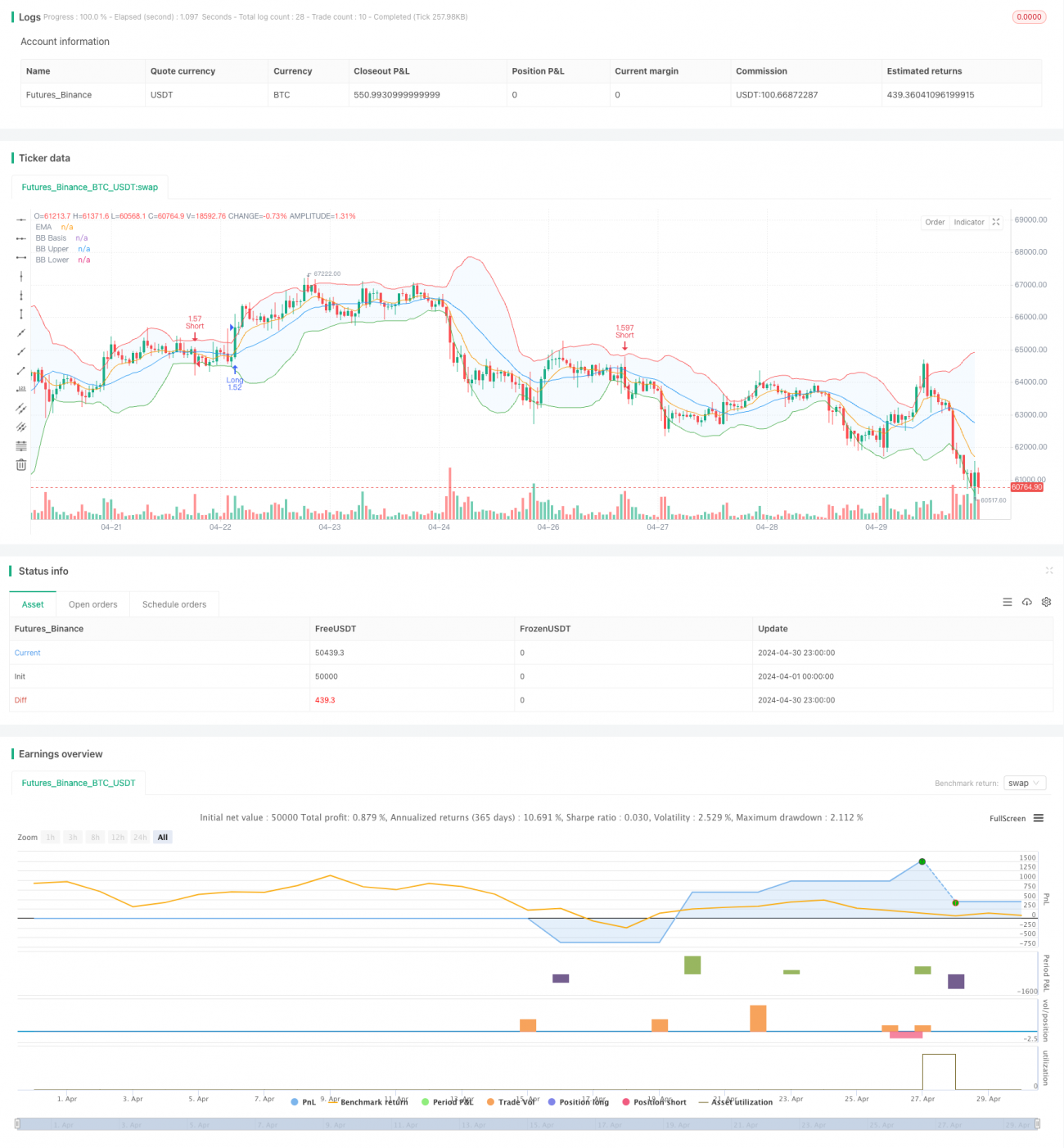

یہ حکمت عملی بولنگر بینڈز اور ایکسپونینشل مووِنگ ایوریج (EMA) دو تکنیکی اشاریوں کو یکجا کرتی ہے، جس کا مقصد مارکیٹ میں قیمتوں کے قلیل مدتی اتار چڑھاؤ کو پکڑنا ہے۔ بولنگر بینڈز قیمتوں کے اتار چڑھاؤ کی پیمائش کے لیے استعمال ہوتے ہیں، جبکہ EMA رجحان کی سمت کا اندازہ لگانے کے لیے استعمال ہوتا ہے۔ جب بند ہونے والی قیمت EMA کو توڑ کر اوپری بینڈ سے تجاوز کر جاتی ہے، تو یہ ظاہر کرتا ہے کہ اوپر کا رجحان جاری رہ سکتا ہے، اس وقت لمبی پوزیشن کھولی جاتی ہے۔ اس کے برعکس، جب بند ہونے والی قیمت EMA سے نیچے آ جاتی ہے اور نچلے بینڈ سے نیچے ہوتی ہے، تو یہ ظاہر کرتا ہے کہ نیچے کا رجحان جاری رہ سکتا ہے، اس وقت چھوٹی پوزیشن کھولی جاتی ہے۔ یہ حکمت عملی رسک مینجمنٹ کی تکنیکوں جیسے سٹاپ لاس اور ٹیک پرافٹ کو بھی شامل کرتی ہے تاکہ نیچے کے خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ کیا جا سکے۔ مجموعی طور پر، یہ حکمت عملی واضح طور پر متعین کردہ داخلے اور خارج ہونے کی شرائط پر مبنی ہے، جو تاجروں کو ایک منظم طریقہ کار فراہم کرتی ہے، جس سے کامیاب تجارت کے امکانات بڑھ جاتے ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز ممکنہ تجارتی مواقع کی نشاندہی کے لیے بولنگر بینڈز اور EMA کے امتزاج کا استعمال ہے۔ بولنگر بینڈز تین لائنوں پر مشتمل ہوتے ہیں: درمیانی لائن (عام طور پر سادہ مووِنگ ایوریج)، اوپری لائن (درمیانی لائن میں معیاری انحراف کا ایک مخصوص ضرب شامل کر کے) اور نچلی لائن (درمیانی لائن سے معیاری انحراف کا ایک مخصوص ضرب گھٹا کر)۔ قیمت کا اوپری یا نچلی لائن کو توڑنا عام طور پر مارکیٹ میں مضبوط اتار چڑھاؤ کی نشاندہی کرتا ہے، جبکہ قیمت کا درمیانی لائن کے قریب رہنا مارکیٹ کے نسبتاً پرسکون ہونے کی نشاندہی کرتا ہے۔ EMA ایک رجحان کی پیروی کرنے والا اشاریہ ہے جو حالیہ قیمتوں کی تبدیلیوں کو زیادہ وزن دیتا ہے، اس لیے یہ سادہ مووِنگ ایوریج کے مقابلے میں قیمتوں کی تبدیلیوں پر زیادہ حساس ہوتا ہے۔

اس حکمت عملی کی تجارتی منطق درج ذیل ہے:

- جب بند ہونے والی قیمت EMA کو توڑ کر اوپری بینڈ سے تجاوز کر جاتی ہے، تو لمبی پوزیشن کھولی جاتی ہے، جو اوپر کے رجحان کے جاری رہنے کا اشارہ دیتی ہے۔

- جب بند ہونے والی قیمت EMA سے نیچے آ جاتی ہے اور نچلے بینڈ سے نیچے ہوتی ہے، تو چھوٹی پوزیشن کھولی جاتی ہے، جو نیچے کے رجحان کے جاری رہنے کا اشارہ دیتی ہے۔

- رسک مینجمنٹ اور منافع کو محفوظ کرنے کے لیے سٹاپ لاس اور ٹیک پرافٹ کی سطحیں مقرر کی جاتی ہیں۔ سٹاپ لاس قیمت کا حساب نقصان کے ایک مخصوص فیصد کی بنیاد پر کیا جاتا ہے، اور ٹیک پرافٹ قیمت کا حساب منافع کے ایک مخصوص فیصد کی بنیاد پر کیا جاتا ہے۔

- ہر تجارت کے خطرے کی رقم کی بنیاد پر پوزیشن کے سائز کا حساب لگایا جاتا ہے تاکہ ہر تجارت کے خطرے کی نمائش کو کنٹرول کیا جا سکے۔

حکمت عملی کے فوائد

- رجحان کی پیروی: بولنگر بینڈز اور EMA کو ملا کر، یہ حکمت عملی مؤثر طریقے سے مارکیٹ کے رجحان کی نشاندہی اور پیروی کر سکتی ہے، اور قیمتوں کے قلیل مدتی اتار چڑھاؤ کو پکڑ سکتی ہے۔

- رسک مینجمنٹ: اس حکمت عملی میں واضح سٹاپ لاس اور ٹیک پرافٹ کی سطحیں مقرر کی گئی ہیں تاکہ نیچے کے خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ کیا جا سکے۔ اس سے ممکنہ نقصانات کو محدود کرنے اور رجحان کے پلٹنے پر بروقت تجارت سے باہر نکلنے میں مدد ملتی ہے۔

- پوزیشن مینجمنٹ: یہ حکمت عملی ہر تجارت کے خطرے کی رقم کی بنیاد پر پوزیشن کے سائز کا حساب لگاتی ہے، اس بات کو یقینی بناتے ہوئے کہ ہر تجارت میں خطرے کی نمائش قابل قبول حد میں ہو۔ اس سے خطرے کی مناسب تقسیم اور کنٹرول میں مدد ملتی ہے۔

- موافقت: اس حکمت عملی میں استعمال ہونے والے تکنیکی اشاریوں میں لچک ہوتی ہے، جسے مختلف مارکیٹ حالات اور تجارتی مصنوعات کے مطابق پیرامیٹرز کو بہتر بنا کر مختلف تجارتی ماحول سے ہم آہنگ کیا جا سکتا ہے۔

حکمت عملی کے خطرات

- پیرامیٹرز کی حساسیت: اس حکمت عملی کی کارکردگی کا انحصار کسی حد تک بولنگر بینڈز اور EMA کے پیرامیٹرز کی ترتیب پر ہوتا ہے۔ نامناسب پیرامیٹر کا انتخاب غلط تجارتی سگنلز کا باعث بن سکتا ہے، جس سے حکمت عملی کی مجموعی کارکردگی متاثر ہو سکتی ہے۔ اس لیے پیرامیٹرز کو احتیاط سے بہتر بنانا اور جانچنا ضروری ہے۔

- مارکیٹ کا شور: بعض مارکیٹ حالات میں، قیمتوں میں بار بار اتار چڑھاؤ اور جھوٹے بریک آؤٹ ہو سکتے ہیں، جس کی وجہ سے حکمت عملی غلط تجارتی سگنلز پیدا کر سکتی ہے۔ اس کے نتیجے میں غیر ضروری تجارت اور ممکنہ نقصان ہو سکتا ہے۔

- رجحان کا پلٹنا: یہ حکمت عملی بنیادی طور پر رجحانی مارکیٹوں کے لیے موزوں ہے، رجحان کے پلٹنے یا سائیڈ ویز مارکیٹ میں حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔ جب مارکیٹ میں واضح رجحان کی سمت نہ ہو، تو یہ حکمت عملی جھوٹے سگنلز پیدا کر سکتی ہے، جس سے ممکنہ نقصان ہو سکتا ہے۔

- سلپیج اور تجارتی اخراجات: حقیقی تجارت میں، مارکیٹ کے اتار چڑھاؤ اور لیکویڈیٹی کی حدود کی وجہ سے سلپیج ہو سکتی ہے، جس کی وجہ سے حقیقی سودے کی قیمت متوقع قیمت سے مختلف ہو سکتی ہے۔ اس کے علاوہ، بار بار تجارت زیادہ تجارتی اخراجات کا باعث بن سکتی ہے، جس سے حکمت عملی کے مجموعی منافع پر اثر پڑتا ہے۔

حکمت عملی کی بہتری کے امکانات

- پیرامیٹرز کی بہتری: بولنگر بینڈز اور EMA کے پیرامیٹرز کو بہتر بنانا، جیسے بولنگر بینڈز کی لمبائی، معیاری انحراف کا ضرب اور EMA کی مدت کو مختلف مارکیٹ حالات اور تجارتی مصنوعات کے مطابق ایڈجسٹ کرنا۔ پیرامیٹرز کی بہتری سے حکمت عملی کی موافقت اور استحکام میں اضافہ کیا جا سکتا ہے۔

- رجحان کی تصدیق: داخلے کی شرائط میں رجحان کی تصدیق کے دیگر اشاریے شامل کرنا، جیسے ADX، MACD وغیرہ، تاکہ کچھ جھوٹے بریک آؤٹ اور شور کے سگنلز کو فلٹر کیا جا سکے۔ اس سے تجارتی سگنلز کی وشوسنییتا بڑھ سکتی ہے اور جھوٹے سگنلز کی وجہ سے ہونے والے ممکنہ نقصانات کو کم کیا جا سکتا ہے۔

- متحرک سٹاپ لاس اور ٹیک پرافٹ: مارکیٹ کی تبدیلیوں کے ساتھ بہتر طور پر ہم آہنگ ہونے کے لیے متحرک سٹاپ لاس اور ٹیک پرافٹ میکانزم استعمال کرنے پر غور کریں، جیسے ٹریلنگ سٹاپ یا اتار چڑھاؤ پر مبنی سٹاپ/ٹیک پرافٹ۔ متحرک طور پر سٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو ایڈجسٹ کرنے سے حکمت عملی کو منافع کو بہتر طور پر محفوظ رکھنے اور خطرے کو محدود کرنے میں مدد مل سکتی ہے۔

- پوزیشن مینجمنٹ کی بہتری: پوزیشن مینجمنٹ کے اصولوں کو بہتر بنانا، جیسے کہ اتار چڑھاؤ یا خطرے جیسے عوامل کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔ مناسب پوزیشن مینجمنٹ حکمت عملی کو مختلف مارکیٹ ماحول میں بہتر رسک ایڈجسٹڈ ریٹرن حاصل کرنے میں مدد دے سکتی ہے۔

- متعدد ٹائم فریم تجزیہ: مختلف ٹائم فریموں سے سگنلز کو یکجا کرنا، جیسے اعلیٰ ٹائم فریم پر رجحان کی سمت کی تصدیق کرنا اور نچلے ٹائم فریم پر داخلے کے پوائنٹس تلاش کرنا۔ متعدد ٹائم فریم تجزیہ مارکیٹ کا زیادہ جامع نقطہ نظر فراہم کر سکتا ہے، جس سے حکمت عملی کو بہتر باخبر تجارتی فیصلے کرنے میں مدد ملتی ہے۔

خلاصہ

بولنگر بینڈز اور EMA رجحان کی پیروی کرنے والی حکمت عملی اتار چڑھاؤ کے اشاریے اور رجحان کی پیروی کرنے والے اشاریے کو ملا کر تاجروں کو مارکیٹ میں قیمتوں کے قلیل مدتی اتار چڑھاؤ کو پکڑنے کا ایک منظم طریقہ فراہم کرتی ہے۔ اس حکمت عملی کا فائدہ یہ ہے کہ یہ مؤثر طریقے سے مارکیٹ کے رجحان کی نشاندہی اور پیروی کر سکتی ہے، اور ساتھ ہی رسک مینجمنٹ اور پوزیشن مینجمنٹ کی تکنیکوں کو بھی شامل کرتی ہے۔ تاہم، یہ حکمت عملی پیرامیٹرز کی حساسیت، مارکیٹ کے شور، رجحان کے پلٹنے جیسے خطرات کا بھی سامنا کرتی ہے، جنہیں پیرامیٹرز کی بہتری، رجحان کی تصدیق، متحرک سٹاپ لاس اور ٹیک پرافٹ، پوزیشن مینجمنٹ کی بہتری اور متعدد ٹائم فریم تجزیہ کے ذریعے بہتر اور بہتر بنایا جا سکتا ہے۔ مجموعی طور پر، بولنگر بینڈز اور EMA رجحان کی پیروی کرنے والی حکمت عملی تاجروں کے لیے ایک قابل عمل تجارتی فریم ورک فراہم کرتی ہے، لیکن عملی اطلاق میں مخصوص مارکیٹ حالات اور تجارتی اہداف کے مطابق مناسب ایڈجسٹمنٹ اور بہتری کی ضرورت ہوتی ہے۔

- 1