Keltner چینل EMA ATR حکمت عملی

جائزہ

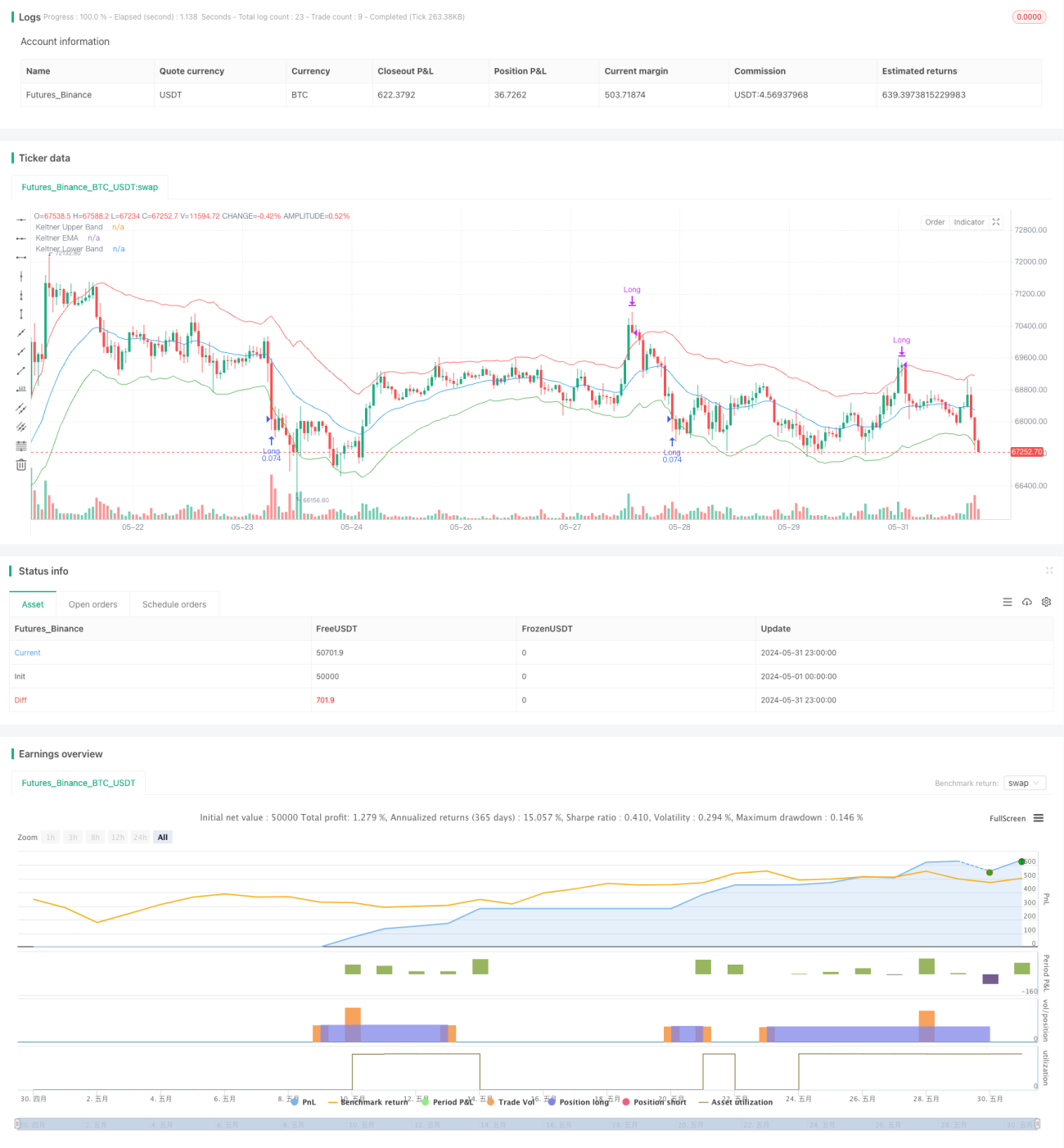

یہ حکمت عملی Keltner چینل انڈیکیٹر پر مبنی ہے، جو ایکسپونیشل موونگ ایوریج (EMA) اور اوسط حقیقی حدود (ATR) کا استعمال کرتے ہوئے اوپری اور نچلے چینلز بناتی ہے۔ جب قیمت نچلی حد کو توڑتی ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب قیمت اوپری حد کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔ یہ حکمت عملی قیمت کے اتار چڑھاؤ کے بینڈ کو پکڑنے کی کوشش کرتی ہے، اور جب قیمت اوپری چینل سے اوپر نکلتی ہے تو منافع حاصل کر لیتی ہے۔

حکمت عملی کا اصول

- مخصوص مدت کے EMA کا حساب لگایا جاتا ہے جو Keltner چینل کے درمیانی بینڈ کے طور پر کام کرتا ہے۔

- مخصوص مدت کے ATR کا حساب لگایا جاتا ہے، اور پھر اسے ایک ضرب سے ضرب دے کر اوپری اور نچلے بینڈز بنائے جاتے ہیں۔

- جب اختتامی قیمت نچلے بینڈ سے نیچے آجاتی ہے تو ایک لمبی پوزیشن کھولی جاتی ہے، اور پوزیشن کھولنے کی قیمت ریکارڈ کی جاتی ہے۔

- جب ابتدائی قیمت اوپری بینڈ کو توڑتی ہے تو پوزیشن بند کر دی جاتی ہے۔

- کھلی پوزیشن کی صورت میں، اگر ابتدائی قیمت اوپری بینڈ سے اوپر ہو تو لمبی پوزیشن بند کر دی جاتی ہے۔

حکمت عملی کے فوائد

- قیمت کے اتار چڑھاؤ کے مطابق خود کو ڈھال لینے کی صلاحیت۔ چونکہ Keltner چینل اوپری اور نچلے بینڈز بنانے کے لیے ATR استعمال کرتا ہے، اور ATR قیمت کی اتار چڑھاؤ کو ناپتا ہے، اس لیے جب اتار چڑھاؤ زیادہ ہوتا ہے تو چینل کی چوڑائی بھی بڑھ جاتی ہے، جس سے بار بار لین دین کے اخراجات مؤثر طریقے سے کم ہو جاتے ہیں۔

- منطق واضح اور سادہ ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔ اس حکمت عملی میں استعمال ہونے والے انڈیکیٹر سادہ ہیں اور بنیادی منطق کو آسانی سے سمجھا جا سکتا ہے۔

- اس میں رجحان کی پیروی کرنے کی ایک خاص صلاحیت ہے۔ بڑھتے ہوئے رجحان میں، یہ حکمت عملی لمبی پوزیشن کو اس وقت تک برقرار رکھ سکتی ہے جب تک قیمت اوپری بینڈ کو نہ توڑ لے۔

حکمت عملی کے خطرات

- نقصان روکنے کے واضح طریقہ کار کا فقدان۔ یہ حکمت عملی پوزیشن کھولنے کے بعد کوئی نقصان روکنے کی حد مقرر نہیں کرتی، جس کی وجہ سے مخالف سمت کی حرکت میں بڑی کمی کا سامنا کرنا پڑ سکتا ہے۔

- بریک آؤٹ سگنلز کی تعریف بہت موٹی ہے۔ صرف اختتامی قیمت کا نچلے بینڈ سے نیچے آنا اور ابتدائی قیمت کا اوپری بینڈ کو توڑنا ہی پوزیشن کھولنے اور بند کرنے کے سگنلز کے طور پر استعمال ہوتا ہے، جس کی وجہ سے کچھ غلط اندازے لگ سکتے ہیں اور نقصان دہ لین دین ہو سکتے ہیں۔

- حکمت عملی کے پیرامیٹرز کا انتخاب نتائج پر بہت زیادہ اثر ڈالتا ہے۔ EMA اور ATR کے دورانیے کا انتخاب اور ATR کے ضرب کا تعین حکمت عملی کی کارکردگی کو متاثر کرتا ہے، لیکن حکمت عملی میں پیرامیٹرز کو بہتر بنانے کا کوئی واضح طریقہ نہیں بتایا گیا۔

حکمت عملی کی بہتری کی سمتیں

- نقصان روکنے کا ایک واضح طریقہ کار متعارف کروائیں۔ پوزیشن کھولتے وقت ایک مقررہ پوائنٹس یا فیصد کا نقصان روکنے کی حد مقرر کرنے پر غور کیا جا سکتا ہے، تاکہ ایک بار کے لین دین میں زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکے۔

- سگنلز کی تشخیص کی شرائط کو بہتر بنائیں۔ بریک آؤٹ کی تصدیق کے لیے قیمت کی مزید معلومات استعمال کرنے پر غور کیا جا سکتا ہے، جیسے کہ لگاتار کئی کینڈلز کی اختتامی قیمت کا نچلے بینڈ سے نیچے رہنا، تاکہ ایک کینڈل کے جعلی بریک آؤٹ سے بچا جا سکے۔

- پیرامیٹرز کی اصلاح کریں۔ EMA، ATR کے دورانیے اور ATR کے ضرب کو بہتر بنانے کے لیے جینیٹک الگورتھم جیسے طریقے استعمال کیے جا سکتے ہیں، تاکہ موجودہ مارکیٹ کے لیے زیادہ موزوں پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

- فلٹر کی شرائط شامل کریں۔ کچھ فلٹر سگنلز شامل کرنے پر غور کیا جا سکتا ہے، جیسے کہ صرف اس وقت پوزیشن کھولنا جب ADX ایک خاص حد سے اوپر ہو، یا رجحان کو فلٹر کرنے کے لیے MA کی تیزی کی ترتیب کا استعمال کرنا۔

خلاصہ

یہ حکمت عملی Keltner چینل انڈیکیٹر پر مبنی ہے، اور قیمت کے اوپری اور نچلے بینڈز کو توڑنے کی منطق کا استعمال کرتے ہوئے لین دین کرتی ہے۔ اس کے فوائد میں منطق کی سادگی اور وضاحت، اور موافقت کی صلاحیت شامل ہیں، جبکہ نقصانات میں نقصان روکنے کی کمی اور سگنلز کا ناقص معیار ہے۔ مستقبل میں نقصان روکنے کے طریقہ کار کو شامل کرنے، سگنلز کو بہتر بنانے، پیرامیٹرز کو بہتر بنانے اور فلٹر کی شرائط شامل کرنے کے ذریعے حکمت عملی کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1