وولٹیلیٹی اور مومینٹم انڈیکیٹرز پر مبنی بولنگر بینڈز + RSI + سٹوچاسٹک RSI حکمت عملی

خلاصہ

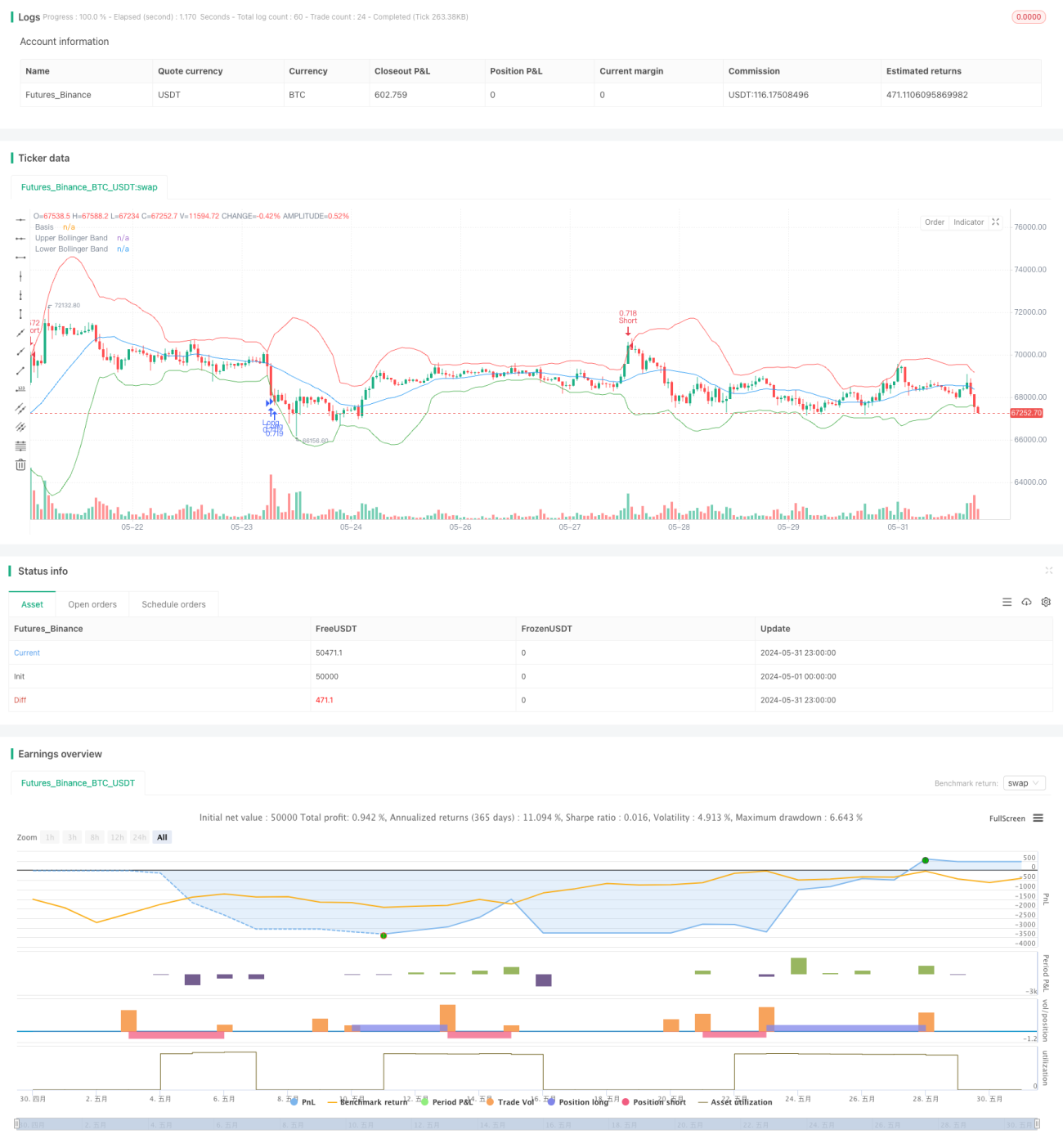

یہ حکمت عملی بولنگر بینڈز، ریلٹیو سٹرینتھ انڈیکس (RSI) اور سٹوکاسٹک RSI تین تکنیکی اشاریوں کو ملاتی ہے، قیمت کے اتار چڑھاؤ اور رفتار کا تجزیہ کرکے مارکیٹ کی حد سے زیادہ خریدی اور حد سے زیادہ بیچی جانے والی حالتوں کو تلاش کرتی ہے تاکہ بہترین خرید و فروخت کے مواقع کا تعین کیا جا سکے۔ حکمت عملی 20 گنا لیوریج کے ساتھ آپشنز ٹریڈنگ کی نقل کرتی ہے، 0.60% کا منافع بند کرنے کا ہدف اور 0.25% کا نقصان بند کرنے کا ہدف مقرر کرتی ہے، اور خطرے کو کنٹرول کرنے کے لیے روزانہ صرف ایک بار ٹریڈ کرنے کی پابندی کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز بولنگر بینڈز، RSI اور سٹوکاسٹک RSI تین اشاریوں کا استعمال کرتے ہوئے مارکیٹ کی حالت کا اندازہ لگانا ہے۔ بولنگر بینڈز درمیانی پٹی (20 دورانیے کی سادہ حرکت پذیر اوسط)، اوپری پٹی (درمیانی پٹی سے 3 معیاری انحراف اوپر) اور نچلی پٹی (درمیانی پٹی سے 3 معیاری انحراف نیچے) پر مشتمل ہوتے ہیں، جو قیمت کے اتار چڑھاؤ کو ناپنے کے لیے استعمال ہوتے ہیں۔ RSI ایک رفتار کا آسکیلیٹر ہے جو حد سے زیادہ خریدی اور حد سے زیادہ بیچی جانے والی حالتوں کی شناخت کے لیے استعمال ہوتا ہے، اس حکمت عملی میں 14 دورانیے کا RSI استعمال کیا گیا ہے۔ سٹوکاسٹک RSI RSI قدروں پر سٹوکاسٹک آسکیلیٹر کا فارمولا لاگو کرتا ہے، اور یہ بھی 14 دورانیے کی لمبائی استعمال کرتا ہے۔

جب RSI 34 سے نیچے ہو، سٹوکاسٹک RSI 20 سے نیچے ہو، اور بند قیمت نچلی پٹی کے قریب یا اس سے نیچے ہو، تو خرید کا سگنل ملتا ہے۔ جب RSI 66 سے اوپر ہو، سٹوکاسٹک RSI 80 سے اوپر ہو، اور بند قیمت اوپری پٹی کے قریب یا اس سے اوپر ہو، تو فروخت کا سگنل ملتا ہے۔ حکمت عملی 20 گنا لیوریج کے ساتھ آپشنز ٹریڈنگ کی نقل کرتی ہے، منافع بند کرنے کا ہدف 0.60% اور نقصان بند کرنے کا ہدف 0.25% مقرر کیا گیا ہے۔ اس کے علاوہ، یہ حکمت عملی خطرے کو کنٹرول کرنے کے لیے روزانہ صرف ایک بار ٹریڈ کرتی ہے۔

حکمت عملی کے فوائد

- متعدد تکنیکی اشاریوں کا امتزاج: یہ حکمت عملی قیمت کے اتار چڑھاؤ (بولنگر بینڈز) اور رفتار (RSI اور سٹوکاسٹک RSI) دونوں پہلوؤں پر غور کرتی ہے، جو مارکیٹ کا زیادہ جامع تجزیہ فراہم کرتی ہے۔

- خطرے کا کنٹرول: حکمت عملی میں منافع بند کرنے اور نقصان بند کرنے کے واضح اہداف مقرر کیے گئے ہیں، اور روزانہ صرف ایک بار ٹریڈ کرنے کی پابندی ہے، جس سے خطرے کی نمائش کو مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

- موافقت کی صلاحیت: پیرامیٹرز جیسے بولنگر بینڈز کے معیاری انحراف کے ضرب، RSI اور سٹوکاسٹک RSI کی حدوں کو ایڈجسٹ کرکے، یہ حکمت عملی مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے خطرات

- مارکیٹ کا خطرہ: حکمت عملی کی کارکردگی مارکیٹ کے حالات پر منحصر ہے، غیر واضح رجحانات یا انتہائی زیادہ اتار چڑھاؤ کی صورت میں حکمت عملی خراب کارکردگی دکھا سکتی ہے۔

- پیرامیٹرز کی حساسیت: حکمت عملی کی تاثیر منتخب کردہ پیرامیٹرز کے معیار پر منحصر ہے، غلط پیرامیٹر سیٹنگ حکمت عملی کی کارکردگی کو متاثر کر سکتی ہے۔

- لیوریج کا خطرہ: حکمت عملی 20 گنا لیوریج استعمال کرتی ہے، جو منافع کو بڑھا سکتی ہے لیکن نقصان کو بھی بڑھا سکتی ہے۔ انتہائی مارکیٹ حالات میں، زیادہ لیوریج بڑے نقصان کا سبب بن سکتی ہے۔

حکمت عملی کی بہتری کی سمتیں

- پیرامیٹرز کی متحرک ایڈجسٹمنٹ: مارکیٹ کی صورتحال میں تبدیلی کے مطابق بولنگر بینڈز کے معیاری انحراف کے ضرب، RSI اور سٹوکاسٹک RSI کی حدوں جیسے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں تاکہ مختلف مارکیٹ ماحول کے مطابق ڈھل سکیں۔

- دیگر اشاریوں کا اضافہ: دیگر تکنیکی اشاریوں جیسے MACD، ADX وغیرہ کو شامل کرنے پر غور کریں تاکہ حکمت عملی کی وشوسنییتا اور استحکام کو بہتر بنایا جا سکے۔

- منافع بند اور نقصان بند کی اصلاح: بیک ٹیسٹنگ اور اصلاح کے ذریعے منافع بند اور نقصان بند کا بہترین تناسب تلاش کریں تاکہ خطرے کو کنٹرول کرتے ہوئے منافع کو زیادہ سے زیادہ کیا جا سکے۔

- سرمایہ کے انتظام میں بہتری: سرمایہ کے انتظام کی جدید تکنیکیں جیسے کیلی معیار (Kelly Criterion) کو تلاش کریں تاکہ حکمت عملی کی طویل مدتی کارکردگی کو بہتر بنایا جا سکے۔

خلاصہ

یہ حکمت عملی بولنگر بینڈز، RSI اور سٹوکاسٹک RSI تین تکنیکی اشاریوں کو ملا کر قیمت کے اتار چڑھاؤ اور رفتار کی معلومات کا استعمال کرتے ہوئے بہترین خرید و فروخت کے مواقع تلاش کرتی ہے۔ حکمت عملی میں منافع بند اور نقصان بند کے واضح اہداف مقرر کیے گئے ہیں، اور خطرے کے انتظام کے لیے روزانہ ٹریڈز کی تعداد کو کنٹرول کیا گیا ہے۔ اگرچہ اس حکمت عملی کے اپنے فوائد ہیں، لیکن اسے مارکیٹ کے خطرات، پیرامیٹرز کی حساسیت اور لیوریج کے خطرات جیسے چیلنجز کا سامنا ہے۔ پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے، دیگر اشاریوں کو شامل کرنے، منافع بند اور نقصان بند کو بہتر بنانے اور سرمایہ کے انتظام میں بہتری جیسے طریقوں سے اس حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1