مسلسل K-لائن پر مبنی متحرک گرڈ خودکار موافق اوسط حرکت پذیری کے ساتھ متحرک نقصان روکنے کی حکمت عملی

جائزہ

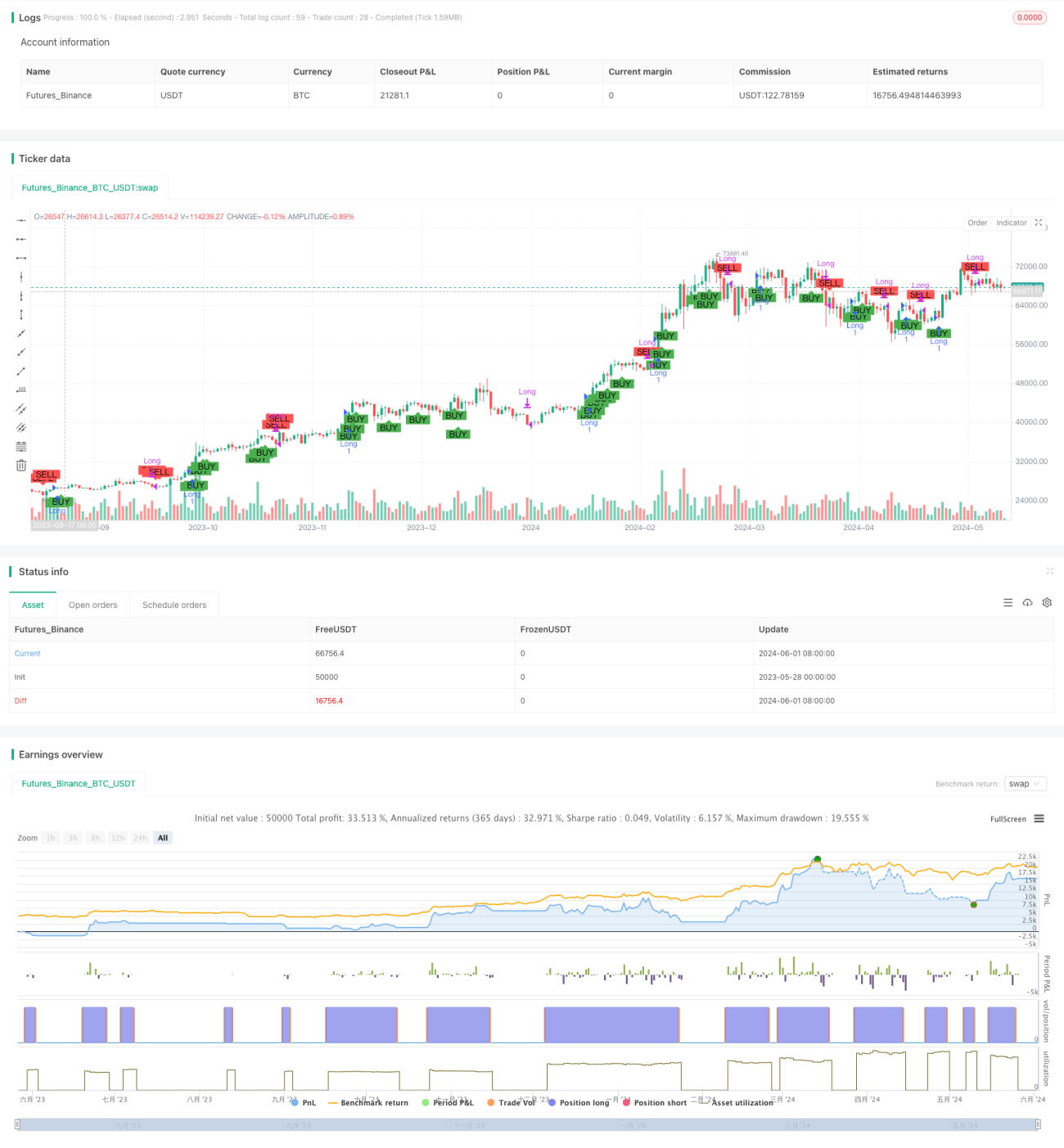

یہ حکمت عملی مسلسل K لائنوں کی رفتار کی بنیاد پر کام کرتی ہے، موجودہ بند قیمت کا پچھلی تین K لائنوں کی بند قیمتوں سے موازنہ کرکے پوزیشن کھولنے کا فیصلہ کرتی ہے۔ جب مسلسل تین K لائنیں اوپر جائیں تو لمبی (Long) پوزیشن کھولی جاتی ہے، اور اس کے برعکس ہونے پر پوزیشن بند کر دی جاتی ہے۔ نیز، یہ حکمت عملی متحرک نقصان روکنے (Dynamic Stop Loss) کا طریقہ استعمال کرتی ہے، جہاں نقصان روکنے کی سطح پوزیشن کھولنے کی قیمت اور مقرر کردہ نقصان روکنے کے فیصد کی بنیاد پر طے کی جاتی ہے۔ یہ طریقہ کار نقصان روکنے کی سطح کو متحرک طور پر ایڈجسٹ کرنے اور خطرے کو بہتر طریقے سے کنٹرول کرنے میں مدد دیتا ہے۔

حکمت عملی کا اصول

- موجودہ بند قیمت کا پچھلی تین K لائنوں کی بند قیمتوں سے موازنہ کرکے یہ جانچنا کہ آیا مسلسل تین K لائنیں اوپر جا رہی ہیں یا نیچے۔

- اگر مسلسل تین K لائنیں اوپر جانے کی شرط پوری ہوتی ہے تو چوتھی K لائن کے آغاز پر لمبی (Long) پوزیشن کھولی جائے۔

- پوزیشن کھولنے کے بعد، پوزیشن کھولنے کی قیمت اور مقرر کردہ نقصان روکنے کے فیصد کی بنیاد پر نقصان روکنے کی سطح کا حساب لگایا جائے۔

- اگر مسلسل تین K لائنیں نیچے جانے کی شرط پوری ہوتی ہے یا قیمت نقصان روکنے کی سطح کو چھو لیتی ہے تو پوزیشن بند کر دی جائے۔

حکمت عملی کے فوائد

- یہ حکمت عملی مسلسل K لائنوں کی رفتار کی بنیاد پر فیصلہ کرتی ہے، جو مارکیٹ میں رجحان ساز مواقع کو پکڑنے میں مدد دیتی ہے۔

- متحرک نقصان روکنے کا طریقہ استعمال کرتے ہوئے، پوزیشن کھولنے کی قیمت اور نقصان روکنے کے فیصد کے مطابق نقصان روکنے کی سطح کو حقیقی وقت میں ایڈجسٹ کیا جاتا ہے، جس سے خطرے کو بہتر طور پر کنٹرول کیا جا سکتا ہے۔

- حکمت عملی کی منطق واضح ہے، سمجھنے اور نافذ کرنے میں آسان ہے۔

- یہ متعدد مارکیٹوں اور مصنوعات کے لیے موزوں ہے، اور اس میں عمومی اطلاق کی صلاحیت ہے۔

حکمت عملی کے خطرات

- یہ حکمت عملی مسلسل K لائنوں کی رفتار پر انحصار کرتی ہے۔ اگر مارکیٹ میں اتار چڑھاؤ یا غیر رجحانی حرکت ہو تو بار بار پوزیشنیں کھلنے اور بند ہونے کا امکان ہے، جس سے تجارتی اخراجات بڑھ سکتے ہیں۔

- نقصان روکنے کی سطح کا تعین نقصان روکنے کے فیصد کے انتخاب پر منحصر ہے۔ اگر انتخاب درست نہ ہو تو نقصان روکنے کی سطح بہت جلد یا بہت دیر سے متحرک ہو سکتی ہے، جو حکمت عملی کی کارکردگی کو متاثر کرے گی۔

- اس حکمت عملی میں تجارتی مصنوعات کی خصوصیات جیسے اتار چڑھاؤ اور لیکویڈیٹی کو مدنظر نہیں رکھا گیا، لہٰذا عملی اطلاق میں صورت حال کے مطابق ایڈجسٹمنٹ کی ضرورت ہے۔

حکمت عملی کی بہتری کے ممکنہ سمت

- مزید تکنیکی اشارے جیسے مووینگ ایوریج (Moving Average)، MACD وغیرہ کو بطور معاون تشخیصی شرط متعارف کرایا جائے تاکہ پوزیشن کھولنے اور بند کرنے کی درستگی بڑھائی جا سکے۔

- نقصان روکنے کے فیصد کے پیرامیٹر کو بہتر بنایا جائے تاکہ بہترین نقصان روکنے کی ترتیب تلاش کی جا سکے اور حکمت عملی کے رسک کنٹرول کی صلاحیت کو بہتر بنایا جا سکے۔

- پوزیشن مینجمنٹ کی منطق شامل کرنے پر غور کیا جائے، جو مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ میں موجود سرمائے کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرے، جس سے سرمائے کے استعمال کی کارکردگی بڑھے۔

- مختلف تجارتی مصنوعات اور مارکیٹ کی خصوصیات کے مطابق حکمت عملی کے پیرامیٹرز کو الگ الگ بہتر بنایا جائے تاکہ حکمت عملی کی موافقت بہتر ہو۔

خلاصہ

یہ حکمت عملی مسلسل K لائنوں کی رفتار کی بنیاد پر پوزیشن کھولنے اور بند کرنے کا فیصلہ کرتی ہے، اور متحرک نقصان روکنے کے طریقے سے خطرے کو کنٹرول کرتی ہے۔ حکمت عملی کی منطق واضح ہے، سمجھنے اور نافذ کرنے میں آسان ہے، اور متعدد مارکیٹوں اور مصنوعات کے لیے موزوں ہے۔ تاہم، عملی اطلاق میں مارکیٹ کے غیر رجحانی خطرے پر توجہ دینے کی ضرورت ہے، اور نقصان روکنے کے فیصد جیسے پیرامیٹرز کو بہتر بنانا ضروری ہے۔ اس کے علاوہ، مزید تکنیکی اشارے اور پوزیشن مینجمنٹ کے طریقوں کو شامل کرکے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

- 1