MACD اور R:R تناسب دن کے وقت کی حد بندی کی حکمت عملی

جائزہ

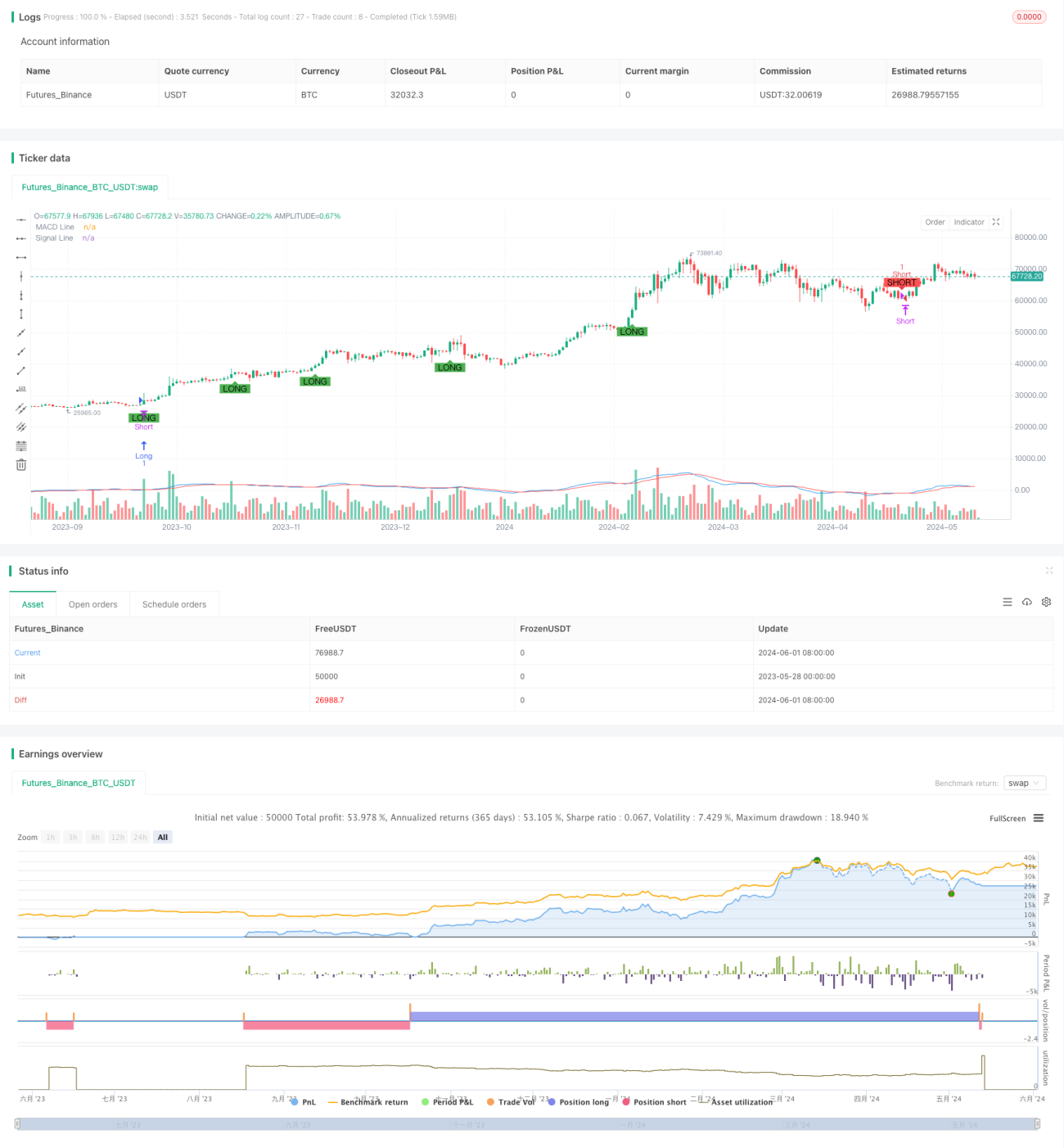

یہ حکمت عملی MACD انڈیکیٹر کے اکٹھا ہونے اور الگ ہونے (کنورجینس اور ڈائیورجینس) کی بنیاد پر تجارتی سگنلز کا فیصلہ کرتی ہے۔ جب MACD لائن اور سگنل لائن آپس میں کراس کرتی ہیں، اور MACD لائن کی قدر 1.5 سے زیادہ یا -1.5 سے کم ہوتی ہے، تو بالترتیب لانگ (خرید) اور شارٹ (فروخت) کے سگنل پیدا ہوتے ہیں۔ اس کے ساتھ ساتھ، حکمت عملی میں منافع اور نقصان کے مقررہ نکات مقرر کیے گئے ہیں، اور رسک ریوارڈ ریشو (R:R) کا تصور بھی شامل کیا گیا ہے۔ مزید برآں، یہ حکمت عملی دن کے اندر زیادہ سے زیادہ نقصان اور زیادہ سے زیادہ منافع کی حدیں، نیز زیادہ سخت مووِنگ سٹاپ لاگ بھی استعمال کرتی ہے، تاکہ رسک کو بہتر طریقے سے کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

- MACD انڈیکیٹر کی MACD لائن اور سگنل لائن کا حساب لگایا جاتا ہے۔

- MACD لائن اور سگنل لائن کے کراس کی صورتحال کا اندازہ لگایا جاتا ہے، ساتھ ہی اس بات پر بھی غور کیا جاتا ہے کہ MACD لائن کی قدر ایک خاص حد (1.5 اور -1.5) سے تجاوز کر گئی ہے یا نہیں۔

- جب لانگ کا سگنل آتا ہے، تو لانگ پوزیشن کھولی جاتی ہے، اور منافع کی قیمت موجودہ سب سے زیادہ قیمت + 600 کم سے کم تبدیلی یونٹ اور نقصان کی قیمت موجودہ سب سے کم قیمت - 100 کم سے کم تبدیلی یونٹ مقرر کی جاتی ہے۔

- جب شارٹ کا سگنل آتا ہے، تو شارٹ پوزیشن کھولی جاتی ہے، اور منافع کی قیمت موجودہ سب سے کم قیمت - 600 کم سے کم تبدیلی یونٹ اور نقصان کی قیمت موجودہ سب سے زیادہ قیمت + 100 کم سے کم تبدیلی یونٹ مقرر کی جاتی ہے۔

- مووِنگ سٹاپ لاگ کا منطق متعارف کرایا جاتا ہے، جب قیمت کھلنے کی قیمت (لانگ کے لیے) سے اوپر یا (شارٹ کے لیے) نیچے 300 کم سے کم تبدیلی یونٹ سے زیادہ بڑھ جاتی ہے، تو سٹاپ کی قیمت کو (لانگ کے لیے) کھلنے کی قیمت + (اختتامی قیمت - کھلنے کی قیمت - 300) یا (شارٹ کے لیے) کھلنے کی قیمت - (کھلنے کی قیمت - اختتامی قیمت - 300) پر منتقل کر دیا جاتا ہے۔

- دن کے اندر زیادہ سے زیادہ نقصان اور زیادہ سے زیادہ منافع کی حدیں مقرر کی جاتی ہیں، جب دن کا نقصان 600 کم سے کم تبدیلی یونٹ تک پہنچ جائے یا منافع 1800 کم سے کم تبدیلی یونٹ تک پہنچ جائے، تو تمام پوزیشنیں بند کر دی جاتی ہیں۔

فوائد کا تجزیہ

- MACD انڈیکیٹر اور قیمت کی حد کی شرط کو ملا کر، کچھ شور سگنلز کو مؤثر طریقے سے فلٹر کیا جاتا ہے۔

- طے شدہ رسک ریوارڈ ریشو (R:R) ہر تجارت کے رسک اور منافع کو کنٹرول میں رکھتا ہے۔

- مووِنگ سٹاپ لاگ کا منطق رجحان بننے کے بعد منافع کو محفوظ رکھ سکتا ہے اور ڈرا ڈاؤن کو کم کر سکتا ہے۔

- دن کے اندر زیادہ سے زیادہ نقصان اور منافع کی حدیں ایک دن کے رسک کو کنٹرول کرنے میں مدد دیتی ہیں، اور ضرورت سے زیادہ نقصان یا منافع کے بعد ڈرا ڈاؤن سے بچاتی ہیں۔

رسک کا تجزیہ

- MACD انڈیکیٹر میں تاخیر (لیگ) ہوتی ہے، جس کی وجہ سے سگنل میں تاخیر یا غلط سگنل آ سکتے ہیں۔

- مقررہ منافع اور نقصان کے نکات مختلف مارکیٹ حالات کے مطابق ڈھل نہیں سکتے، اور اوسیلیٹنگ مارکیٹ میں بار بار سٹاپ نقصان لگ سکتا ہے۔

- رجحان پلٹنے پر مووِنگ سٹاپ لاگ کا منطق بروقت نقصان نہیں روک سکتا، جس کی وجہ سے منافع واپس جا سکتا ہے۔

- دن کے اندر زیادہ سے زیادہ نقصان اور منافع کی حدیں حکمت عملی کو ایک دن کے واضح رجحان میں بہت جلد پوزیشن بند کرنے پر مجبور کر سکتی ہیں، جس سے ممکنہ منافع ہاتھ سے نکل سکتا ہے۔

بہتری کی سمت

- سگنلز کی تصدیق کے لیے ملٹی ٹائم فریم MACD انڈیکیٹر استعمال کرنے پر غور کریں، تاکہ سگنلز کی درستگی بڑھے۔

- مارکیٹ کے اتار چڑھاؤ (وولیٹیلیٹی) کے مطابق منافع اور نقصان کے نکات کو متحرک طور پر ایڈجسٹ کریں، تاکہ مختلف مارکیٹ حالات کے مطابق ڈھل سکیں۔

- مووِنگ سٹاپ لاگ کے منطق کو بہتر بنائیں، مثال کے طور پر ATR انڈیکیٹر کی بنیاد پر مووِنگ سٹاپ لاگ کا فاصلہ مقرر کریں، تاکہ قیمت کے اتار چڑھاؤ سے بہتر طور پر نمٹا جا سکے۔

- دن کے اندر زیادہ سے زیادہ نقصان اور منافع کی حدوں کے پیرامیٹرز کو بہتر بنائیں، مناسب حدیں تلاش کریں، تاکہ رسک کو کنٹرول کرتے ہوئے رجحان کی حرکت کو زیادہ سے زیادہ حاصل کیا جا سکے۔

خلاصہ

یہ حکمت عملی MACD انڈیکیٹر کے اکٹھا ہونے اور الگ ہونے کی بنیاد پر تجارتی سگنلز کا فیصلہ کرتی ہے، اور اس میں رسک ریوارڈ ریشو، مووِنگ سٹاپ لاگ اور دن کے اندر حدود جیسے رسک کنٹرول کے اقدامات شامل کیے گئے ہیں۔ اگرچہ یہ حکمت عملی کسی حد تک رجحان کی حرکت کو پکڑ سکتی ہے اور رسک کو کنٹرول کر سکتی ہے، پھر بھی اس میں بہتری اور تبدیلی کی گنجائش موجود ہے۔ مستقبل میں سگنل کی تصدیق، منافع اور نقصان کے نکات، مووِنگ سٹاپ لاگ اور دن کے اندر حدود جیسے پہلوؤں سے بہتری لائی جا سکتی ہے، تاکہ زیادہ مستحکم اور نمایاں منافع حاصل کیا جا سکے۔

- 1