متحرک ٹائم فریم ہائی لو بریک آؤٹ حکمت عملی

جائزہ

یہ حکمت عملی متحرک ٹائم فریموں کی اونچ نیچ بریک آؤٹ کا استعمال کرتے ہوئے تجارتی سگنلز پیدا کرتی ہے۔ یہ موجودہ ٹائم فریم کی بلند ترین قیمت اور پست ترین قیمت کا پچھلے ٹائم فریم کی اختتامی قیمت میں مخصوص پوائنٹس کے اضافے یا کمی کے ساتھ موازنہ کرکے خرید و فروخت کا فیصلہ کرتی ہے۔ یہ طریقہ مختلف مارکیٹ کی رفتار اور اتار چڑھاؤ کے مطابق ڈھل سکتا ہے، جس سے حکمت عملی کی موافقت اور لچک میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

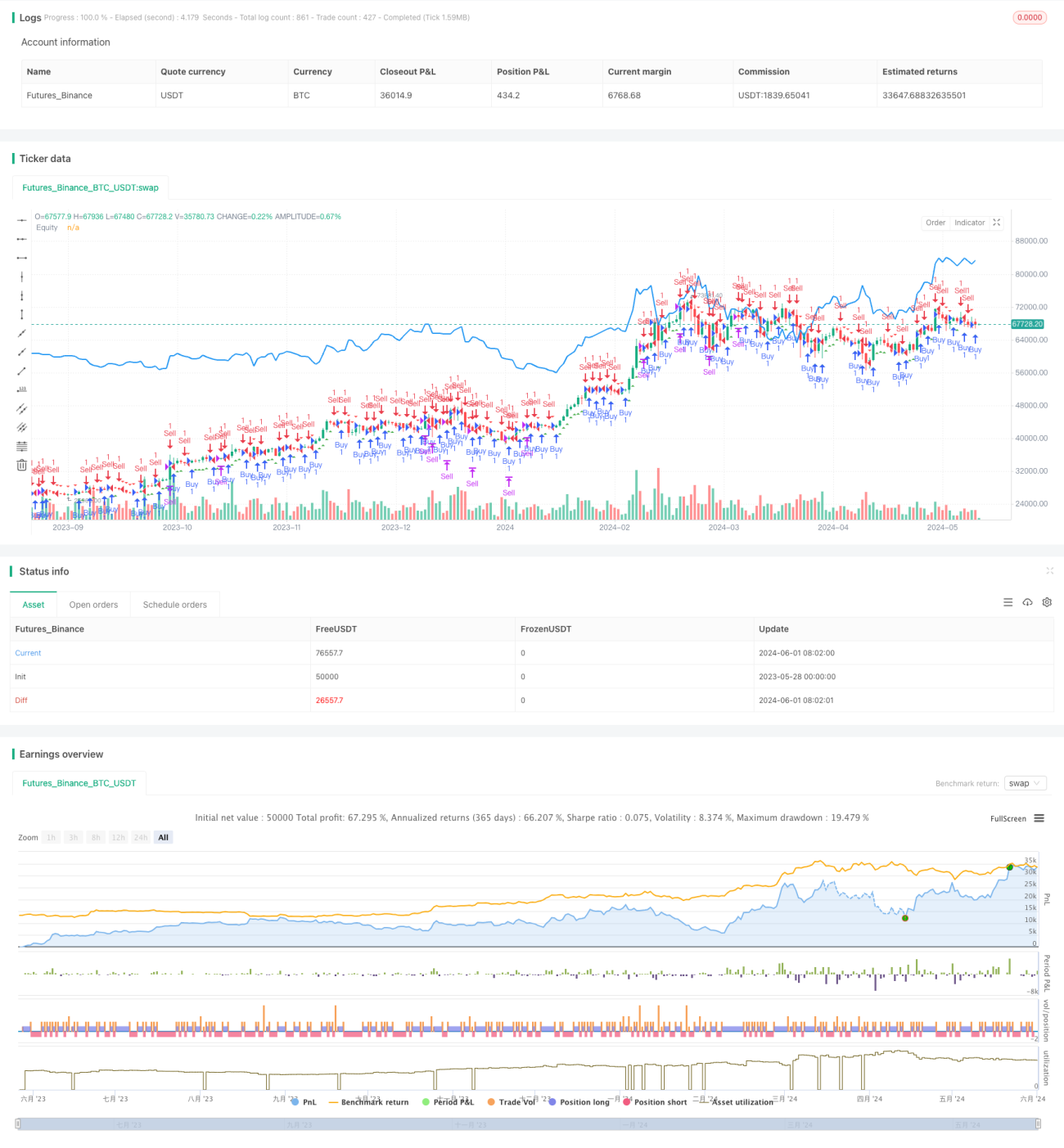

اس حکمت عملی کا مرکز مختلف ٹائم فریموں کی اونچ نیچ کا استعمال کرتے ہوئے قیمت کی رفتار کا اندازہ لگانا ہے۔ سب سے پہلے، صارف کے منتخب کردہ ٹائم فریم کی بنیاد پر متعلقہ بلند ترین، پست ترین اور اختتامی قیمتوں کا ڈیٹا حاصل کیا جاتا ہے۔ پھر، موجودہ ٹائم فریم کی بلند ترین قیمت کا پچھلے ٹائم فریم کی اختتامی قیمت میں مخصوص پوائنٹس کے اضافے کے بعد موازنہ کر کے خریداری کا سگنل طے کیا جاتا ہے۔ اسی طرح، موجودہ ٹائم فریم کی پست ترین قیمت کا پچھلے ٹائم فریم کی اختتامی قیمت سے مخصوص پوائنٹس کے کمی کے بعد موازنہ کر کے فروخت کا سگنل طے کیا جاتا ہے۔ جیسے ہی خرید یا فروخت کا سگنل ظاہر ہوتا ہے، حکمت عملی اس کے مطابق پوزیشن کھولتی یا بند کرتی ہے۔ اس کے علاوہ، حکمت عملی چارٹ پر خرید و فروخت کے سگنلز کو نشان زد کرتی ہے اور حکمت عملی کی ایکویٹی کا منحنی خط بھی کھینچتی ہے تاکہ حکمت عملی کی کارکردگی کو بصری طور پر جانچا جا سکے۔

حکمت عملی کے فوائد

- زیادہ موافقت: متحرک ٹائم فریموں کے استعمال سے حکمت عملی مختلف مارکیٹ ماحول اور اتار چڑھاؤ کی خصوصیات کے مطابق ڈھل سکتی ہے، جس سے اس کی استحکام اور موافقت بڑھتی ہے۔

- آسان اور سمجھنے میں آسان: حکمت عملی کی منطق واضح ہے اور اسے سمجھنا اور نافذ کرنا آسان ہے، اس کے لیے پیچیدہ ریاضیاتی ماڈلز یا مشین لرننگ الگورتھم کی ضرورت نہیں ہے۔

- اعلی لچک: صارفین اپنی ترجیحات اور تجربے کی بنیاد پر ٹائم فریم اور پوائنٹس کی حد کو ایڈجسٹ کر سکتے ہیں تاکہ حکمت عملی کی کارکردگی کو بہتر بنایا جا سکے۔

- واضح اور بصری: چارٹ پر خرید و فروخت کے سگنلز اور ایکویٹی منحنی خط کی مدد سے صارفین حکمت عملی کی کارکردگی اور خطرے کو براہ راست جانچ سکتے ہیں۔

حکمت عملی کے خطرات

- پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی ٹائم فریم اور پوائنٹس کی حد جیسے پیرامیٹرز کے لیے حساس ہو سکتی ہے، اور نامناسب پیرامیٹرز کی ترتیب خراب کارکردگی کا باعث بن سکتی ہے۔

- اوور فٹنگ کا خطرہ: اگر تاریخی ڈیٹا پر پیرامیٹرز کو بہتر بناتے ہوئے زیادہ فٹنگ کی جائے تو حقیقی عملی اطلاق میں کارکردگی کمزور ہو سکتی ہے۔

- مارکیٹ کا خطرہ: حکمت عملی کی کارکردگی مارکیٹ کے غیر متوقع واقعات، پالیسی میں تبدیلیاں وغیرہ سے متاثر ہو سکتی ہے جس سے نقصان ہو سکتا ہے۔

حکمت عملی کی بہتری کے رخ

- متحرک طور پر پیرامیٹرز کو ایڈجسٹ کرنا: مارکیٹ کی حالت اور حکمت عملی کی کارکردگی کے مطابق ٹائم فریم اور پوائنٹس کی حد جیسے پیرامیٹرز کو متحرک طور پر تبدیل کرنا، تاکہ مارکیٹ کی تبدیلیوں کے ساتھ ڈھل سکے اور استحکام بڑھے۔

- خطرے کے انتظام کو شامل کرنا: حکمت عملی میں اسٹاپ لوس، پوزیشن مینجمنٹ جیسے خطرے کو کنٹرول کرنے والے اقدامات شامل کرنا، تاکہ ایک تجارت کے خطرے کی حد اور ڈرا ڈاؤن کی شدت کو کم کیا جا سکے۔

- دیگر اشاریوں کے ساتھ انضمام: اس حکمت عملی کو دوسرے تکنیکی اشاریوں یا بنیادی عوامل کے ساتھ جوڑنا، تاکہ ایک زیادہ مستحکم اور جامع تجارتی نظام تشکیل دیا جا سکے۔

- کوڈ کی کارکردگی کو بہتر بنانا: کوڈ کو بہتر اور بہتر بنانا، حکمت عملی کے عمل درآمد کی رفتار اور کارکردگی کو بڑھانا، تاخیر اور سلپیج جیسے اثرات کو کم کرنا۔

خلاصہ

متحرک ٹائم فریم اونچ نیچ بریک آؤٹ حکمت عملی مختلف ٹائم فریموں کی قیمت کے ڈیٹا کا استعمال کرتے ہوئے اونچ نیچ بریک آؤٹ کی بنیاد پر تجارتی سگنلز پیدا کرتی ہے۔ اس حکمت عملی کی منطق واضح ہے، موافقت زیادہ ہے، اور اسے آسانی سے نافذ اور بہتر کیا جا سکتا ہے۔ تاہم، اس میں پیرامیٹرز کی حساسیت، اوور فٹنگ اور مارکیٹ کے خطرات جیسے مسائل بھی موجود ہیں، جنہیں حقیقی عملی اطلاق میں مسلسل بہتر اور درست کرنے کی ضرورت ہے۔ پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے، خطرے کے انتظام کو شامل کرنے، دیگر اشاریوں کے ساتھ انضمام اور کوڈ کی کارکردگی کو بہتر بنانے جیسے اقدامات کے ذریعے حکمت عملی کی استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے، جو مقداری تجارت کے لیے مؤثر اوزار اور طریقے فراہم کرتا ہے۔

- 1