RSI ڈائنامک ریٹریسمنٹ اسٹاپ نقصان کی حکمت عملی

جائزہ

یہ حکمت عملی Wyckoff کے طریقہ کار پر مبنی ہے ، جس میں مارکیٹ میں جمع اور تقسیم کے مراحل کی نشاندہی کرنے کے لئے نسبتا weak مضبوط اشاریہ ((RSI) اور ٹرانزیکشن کی متحرک اوسط ((Volume MA) کا استعمال کیا جاتا ہے ، جس سے خرید و فروخت کے اشارے پیدا ہوتے ہیں۔ اس کے ساتھ ہی ، اس حکمت عملی میں متحرک واپسی کی روک تھام کا طریقہ کار استعمال کیا جاتا ہے ، جس سے زیادہ سے زیادہ واپسی کی واپسی کی قیمت طے کرکے خطرے کو کنٹرول کیا جاسکتا ہے۔

حکمت عملی کا اصول

- آر ایس آئی اشارے اور ٹرانزیکشن حجم کی اوسط اوسط کا حساب لگائیں

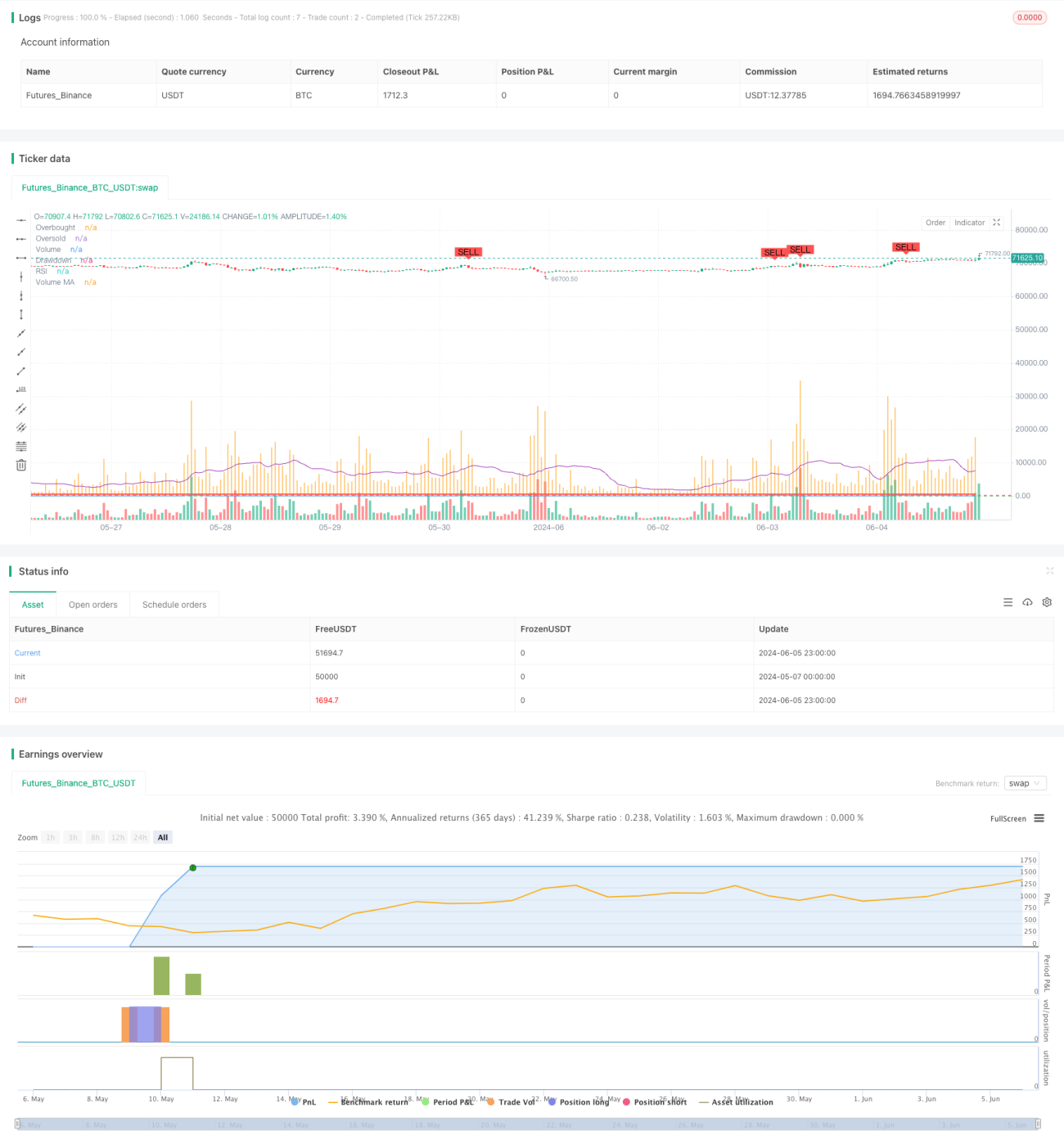

- جب آر ایس آئی اوور سیل زون سے اوپر کی طرف جاتا ہے اور تجارت کی مقدار تجارت کی مقدار کی اوسط سے زیادہ ہوتی ہے تو ، اس کو مارکیٹ جمع کرنے کے مرحلے کے طور پر پہچانا جاتا ہے ، جس سے خریدنے کا اشارہ ہوتا ہے۔

- جب آر ایس آئی اوورلوڈ زون سے نیچے کی طرف جاتا ہے اور ٹرانزیکشن حجم ٹرانزیکشن حجم کی اوسط سے زیادہ ہوتا ہے تو ، اس کو مارکیٹ ڈسٹری بیوشن مرحلے کے طور پر پہچانا جاتا ہے ، جس سے فروخت کا اشارہ ہوتا ہے۔

- حکمت عملی ایک ہی وقت میں اکاؤنٹ کی زیادہ سے زیادہ خالص قیمت اور موجودہ واپسی کو ٹریک کرتی ہے۔ اگر موجودہ واپسی مقررہ زیادہ سے زیادہ واپسی کی حد سے زیادہ ہو تو حکمت عملی تمام پوزیشنوں کو ختم کردیتی ہے۔

- ایک پوزیشن خریدیں جب تقسیم کے مرحلے میں یا زیادہ سے زیادہ واپسی سے زیادہ واپسی کے بعد کھل جائے اور ایک پوزیشن بیچیں جب جمع کے مرحلے میں یا زیادہ سے زیادہ واپسی کے بعد کھل جائے۔

اسٹریٹجک فوائد

- آر ایس آئی اور ٹرانزیکشن حجم کے اشارے کے ساتھ مل کر ، مارکیٹ کے جمع اور تقسیم کے مراحل کو زیادہ درست طریقے سے پکڑنے کے قابل ہے۔

- متحرک واپسی کے نقصانات کو روکنے کے طریقہ کار کا استعمال کرتے ہوئے ، حکمت عملی کی زیادہ سے زیادہ واپسی کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے ، اور حکمت عملی کے مجموعی خطرے کو کم کیا جاسکتا ہے۔

- 5 منٹ کے اعلی تعدد کے اعداد و شمار کے لئے موزوں ، مارکیٹ میں تبدیلیوں کے لئے فوری ردعمل اور بروقت پوزیشن ایڈجسٹمنٹ۔

اسٹریٹجک رسک

- RSI اور حجم اشارے مارکیٹ کے کچھ حالات میں گمراہ کن سگنل پیدا کرسکتے ہیں ، جس کی وجہ سے حکمت عملی غلط تجارتی فیصلوں کا باعث بن سکتی ہے۔

- زیادہ سے زیادہ واپسی کی حد کی ترتیب کو مارکیٹ کی خصوصیات اور ذاتی خطرے کی ترجیحات کے مطابق ایڈجسٹ کرنے کی ضرورت ہے ، اور نامناسب ترتیب سے حکمت عملی کو جلد سے جلد ختم کرنے یا زیادہ خطرہ مول لینے کا سبب بن سکتا ہے۔

- اس حکمت عملی کے نتیجے میں غیر مستحکم مارکیٹوں میں بار بار ٹریڈنگ سگنل پیدا ہوسکتے ہیں ، جس سے ٹریڈنگ کی لاگت میں اضافہ ہوتا ہے۔

حکمت عملی کی اصلاح کی سمت

- حکمت عملی کی سگنلنگ کی درستگی کو بہتر بنانے کے لئے دیگر تکنیکی اشارے ، جیسے MACD ، برلن بینڈ ، وغیرہ کو متعارف کرانے پر غور کیا جاسکتا ہے۔

- آر ایس آئی اور حجم اشارے کے پیرامیٹرز کو بہتر بنانا ، جیسے آر ایس آئی کی لمبائی کو ایڈجسٹ کرنا ، اوورلوڈ اور اوورلوڈ کی حد سے تجاوز کرنا ، تاکہ مارکیٹ کے مختلف حالات کو ایڈجسٹ کیا جاسکے۔

- نقصانات کو روکنے کے علاوہ ، خطرے کو مزید کنٹرول کرنے اور منافع کو لاک کرنے کے لئے متحرک نقصانات یا منافع کے تحفظ کے طریقہ کار کو شامل کیا جاسکتا ہے۔

خلاصہ کریں۔

RSI متحرک واپسی کی روک تھام کی حکمت عملی RSI اور ٹرانزیکشن حجم کے اشارے کو جوڑ کر ، مارکیٹ کے جمع اور تقسیم کے مراحل کی نشاندہی کرتی ہے ، جبکہ متحرک واپسی کی روک تھام کے طریقہ کار کو استعمال کرتے ہوئے خطرے کو کنٹرول کرتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحانات کو سمجھنے کے ساتھ ساتھ ، خطرے کے انتظام کو بھی مدنظر رکھتی ہے ، جس میں کچھ عملی افادیت ہے۔ تاہم ، حکمت عملی کی کارکردگی اشارے کے پیرامیٹرز کے انتخاب اور مارکیٹ کی خصوصیات پر منحصر ہے ، جس کی ضرورت ہے کہ اس کی استحکام اور منافع بخش صلاحیت کو مستقل طور پر اصلاح اور موافقت کے ذریعہ بڑھایا جائے۔

- 1