اوسط لائن، سادہ حرکت پذیر اوسط، اوسط لائن کی ڈھال، ٹریلنگ اسٹاپ لاس، دوبارہ داخل ہونا

خلاصہ

یہ حکمت عملی موونگ ایوریج (MA) کے ڈھلوان اور قیمت کے MA سے متعلقہ پوزیشن کی بنیاد پر تجارتی فیصلے کرتی ہے۔ جب MA کا ڈھلوان کم از کم ڈھلوان کی حد سے بڑا ہوتا ہے اور قیمت MA سے اوپر ہوتی ہے، تو حکمت عملی خریداری کرتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی خطرے کے انتظام کے لیے ٹریلنگ اسٹاپ لاس (Trailing Stop Loss) استعمال کرتی ہے اور مخصوص شرائط پر دوبارہ داخل ہوتی ہے (Re-Entry)۔ اس حکمت عملی کا مقصد اوپر کی جانب رجحان میں مواقع کو پکڑنا ہے، جبکہ متحرک اسٹاپ لاس اور دوبارہ داخلے کے طریقہ کار کے ذریعے منافع اور خطرے کو بہتر بنانا ہے۔

حکمت عملی کا اصول

- مخصوص مدت کے سادہ موونگ ایوریج (SMA) کو اہم رجحان کے اشارے کے طور پر شمار کیا جاتا ہے۔

- ایک مخصوص ونڈو میں SMA کے ڈھلوان کا حساب لگایا جاتا ہے، تاکہ موجودہ رجحان کی طاقت کا اندازہ لگایا جا سکے۔

- جب SMA کا ڈھلوان کم از کم ڈھلوان کی حد سے بڑا ہوتا ہے اور قیمت SMA سے اوپر ہوتی ہے، تو مارکیٹ کو اوپر کی جانب رجحان میں سمجھا جاتا ہے اور حکمت عملی خریداری کرتی ہے۔

- داخل ہونے کے بعد، حکمت عملی ٹریلنگ اسٹاپ لاس کا طریقہ کار استعمال کرتی ہے، جو موجودہ قیمت اور ایک مخصوص فیصد کی بنیاد پر اسٹاپ لاس کی سطح کو متحرک طور پر ایڈجسٹ کرتا ہے۔

- اگر قیمت ٹریلنگ اسٹاپ لاس کی سطح کو چھو لیتی ہے، تو حکمت عملی پوزیشن بند کر دیتی ہے اور اسٹاپ ہونے کو نشان زد کرتی ہے۔

- جب اسٹاپ ہوتا ہے، اگر قیمت SMA سے نیچے کسی مخصوص فیصد تک واپس آتی ہے، تو حکمت عملی دوبارہ داخل ہو جاتی ہے۔

- اگر قیمت SMA سے نیچے گر جاتی ہے، تو حکمت عملی براہ راست پوزیشن بند کر دیتی ہے۔

فوائد کا تجزیہ

- رجحان کی پیروی: SMA کے ڈھلوان اور قیمت کے SMA سے متعلقہ پوزیشن کے ذریعے رجحان کا تعین کرنے سے حکمت عملی کو اوپر کی جانب رجحان میں منافع کمانے میں مدد ملتی ہے۔

- متحرک اسٹاپ لاس: ٹریلنگ اسٹاپ لاس کا طریقہ کار، قیمت کی تبدیلیوں کے مطابق اسٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کرتا ہے، جس سے منافع کی بہتر حفاظت اور نقصان کو محدود کیا جا سکتا ہے۔

- دوبارہ داخلہ: اسٹاپ ہونے کے بعد، حکمت عملی قیمت کے SMA سے نیچے مخصوص فیصد تک واپس آنے پر دوبارہ داخل ہوتی ہے، تاکہ ممکنہ واپسی کے مواقع کو پکڑا جا سکے۔

- پیرامیٹر کی لچک: حکمت عملی میں کئی قابل ایڈجسٹ پیرامیٹرز فراہم کیے گئے ہیں، جیسے SMA کی مدت، کم از کم ڈھلوان کی حد، ٹریلنگ اسٹاپ لاس فیصد وغیرہ، جنہیں مختلف مارکیٹ حالات کے مطابق بہتر بنایا جا سکتا ہے۔

خطرے کا تجزیہ

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات کے لیے حساس ہو سکتی ہے، اور نامناسب پیرامیٹر کا انتخاب کارکردگی کو متاثر کر سکتا ہے۔

- رجحان کی شناخت: حکمت عملی بنیادی طور پر SMA کے ڈھلوان اور قیمت کے SMA سے متعلقہ پوزیشن پر انحصار کرتی ہے، جو بعض مارکیٹ حالات میں غلط سگنل پیدا کر سکتی ہے۔

- اسٹاپ لاس کی تعدد: ٹریلنگ اسٹاپ لاس کا طریقہ کار بار بار اسٹاپ کا سبب بن سکتا ہے، خاص طور پر جب مارکیٹ میں زیادہ اتار چڑھاؤ ہو، جس سے حکمت عملی کی مجموعی کارکردگی متاثر ہوتی ہے۔

- دوبارہ داخلے کا خطرہ: دوبارہ داخلے کا طریقہ کار بعض اوقات اسٹاپ کے بعد دوبارہ داخلے پر مزید گراوٹ کا سبب بن سکتا ہے، جس سے نقصان بڑھ سکتا ہے۔

بہتری کی سمت

- رجحان کی تصدیق: رجحان کا تعین کرتے وقت، دیگر تکنیکی اشارے یا قیمت کے طرز عمل کو شامل کرکے رجحان کی شناخت کی درستگی کو بڑھایا جا سکتا ہے۔

- اسٹاپ لاس کی بہتری: دیگر اسٹاپ لاس طریقوں جیسے کہ اتار چڑھاؤ یا سپورٹ/ریزسٹنس لیول پر مبنی اسٹاپ لاس کو تلاش کیا جا سکتا ہے، تاکہ مختلف مارکیٹ حالات کے مطابق بہتر طریقے سے ڈھالا جا سکے۔

- دوبارہ داخلے کی شرائط: دوبارہ داخلے کی شرائط کو بہتر بنایا جا سکتا ہے، جیسے کہ قیمت کی واپسی کی حد، وقت کی لمبائی وغیرہ کو مدنظر رکھتے ہوئے، تاکہ کچھ نامناسب دوبارہ داخلے کے سگنلز کو فلٹر کیا جا سکے۔

- پوزیشن کا انتظام: پوزیشن کے سائز کا انتظام متعارف کرایا جائے، تاکہ مارکیٹ کے اتار چڑھاؤ یا دیگر خطرے کے اشاریوں کی بنیاد پر ہر تجارت کے سائز کو ایڈجسٹ کیا جا سکے، جس سے مجموعی خطرے کی نمائش کو کنٹرول کیا جا سکے۔

خلاصہ

یہ حکمت عملی موونگ ایوریج کے ڈھلوان اور قیمت کے موونگ ایوریج سے متعلقہ پوزیشن کے ذریعے رجحان کا تعین کرتی ہے، اور تجارت کے انتظام کے لیے ٹریلنگ اسٹاپ لاس اور مشروط دوبارہ داخلے کا طریقہ کار استعمال کرتی ہے۔ حکمت عملی کے فوائد میں رجحان کی پیروی کی صلاحیت، متحرک اسٹاپ لاس تحفظ، اور دوبارہ داخلے کے مواقع کی گرفت شامل ہیں۔ تاہم، حکمت عملی میں پیرامیٹر کی حساسیت، رجحان کی شناخت کی غلطیاں، اسٹاپ لاس کی تعدد، اور دوبارہ داخلے کا خطرہ جیسے ممکنہ مسائل بھی موجود ہیں۔ بہتری کی سمتوں جیسے رجحان کی شناخت، اسٹاپ لاس کے طریقہ کار، دوبارہ داخلے کی شرائط، اور پوزیشن کے انتظام کو بہتر بنا کر حکمت عملی کی کمزوریوں کو دور کیا جا سکتا ہے۔ عملی استعمال میں، مخصوص مارکیٹ کی خصوصیات اور تجارتی انداز کے مطابق احتیاط سے جائزہ لیا جانا چاہیے اور ایڈجسٹمنٹ کی جانی چاہیے۔

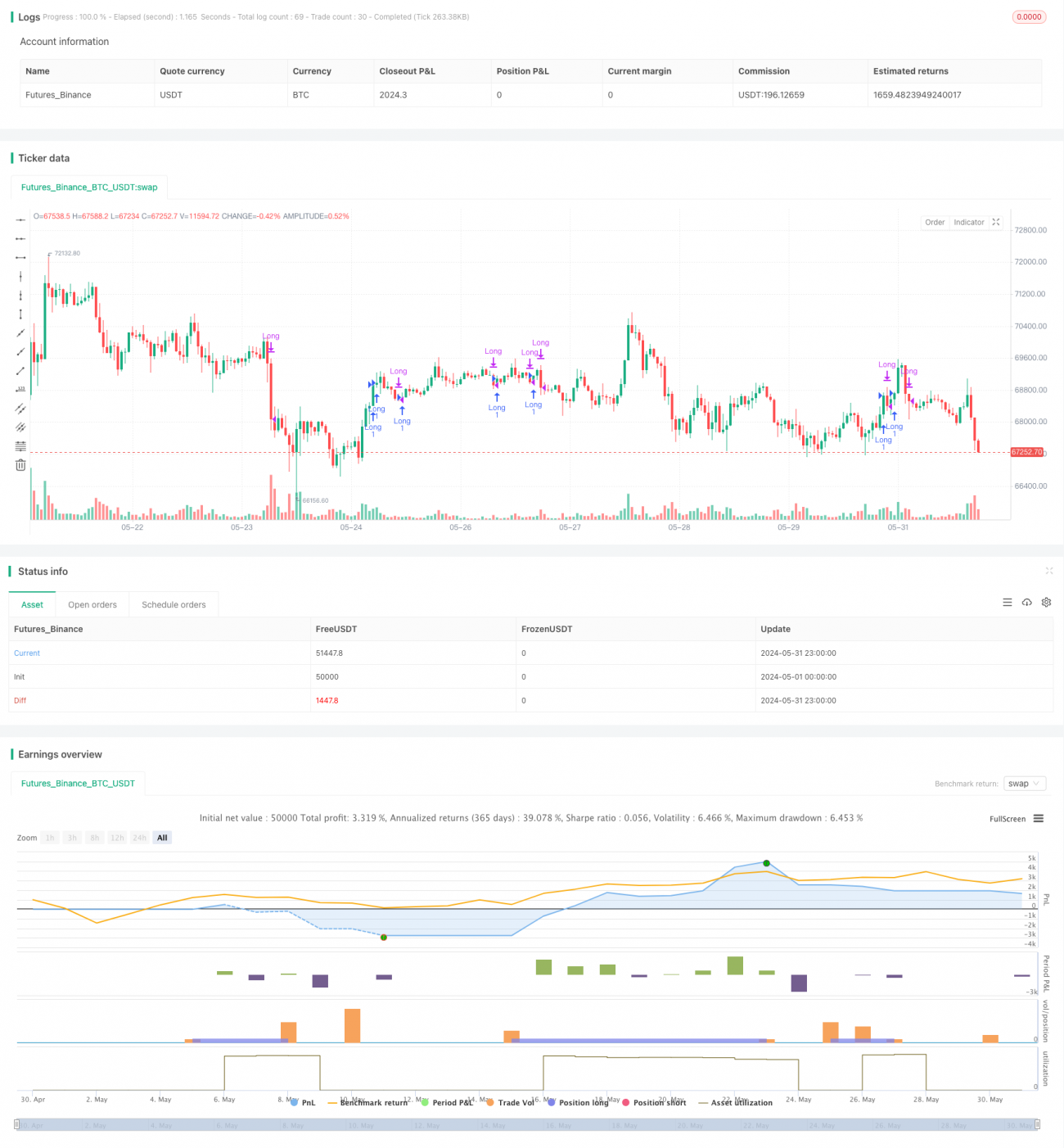

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA Incline Strategy with Trailing Stop-Loss and Conditional Re-Entry", overlay=true, calc_on_every_tick=true)

// Input parameters- 1