سادہ مجموعہ حکمت عملی: محوری نقطہ سپر ٹرینڈ اور دوہرا کفایتی حرکت پذیر اوسط

جائزہ

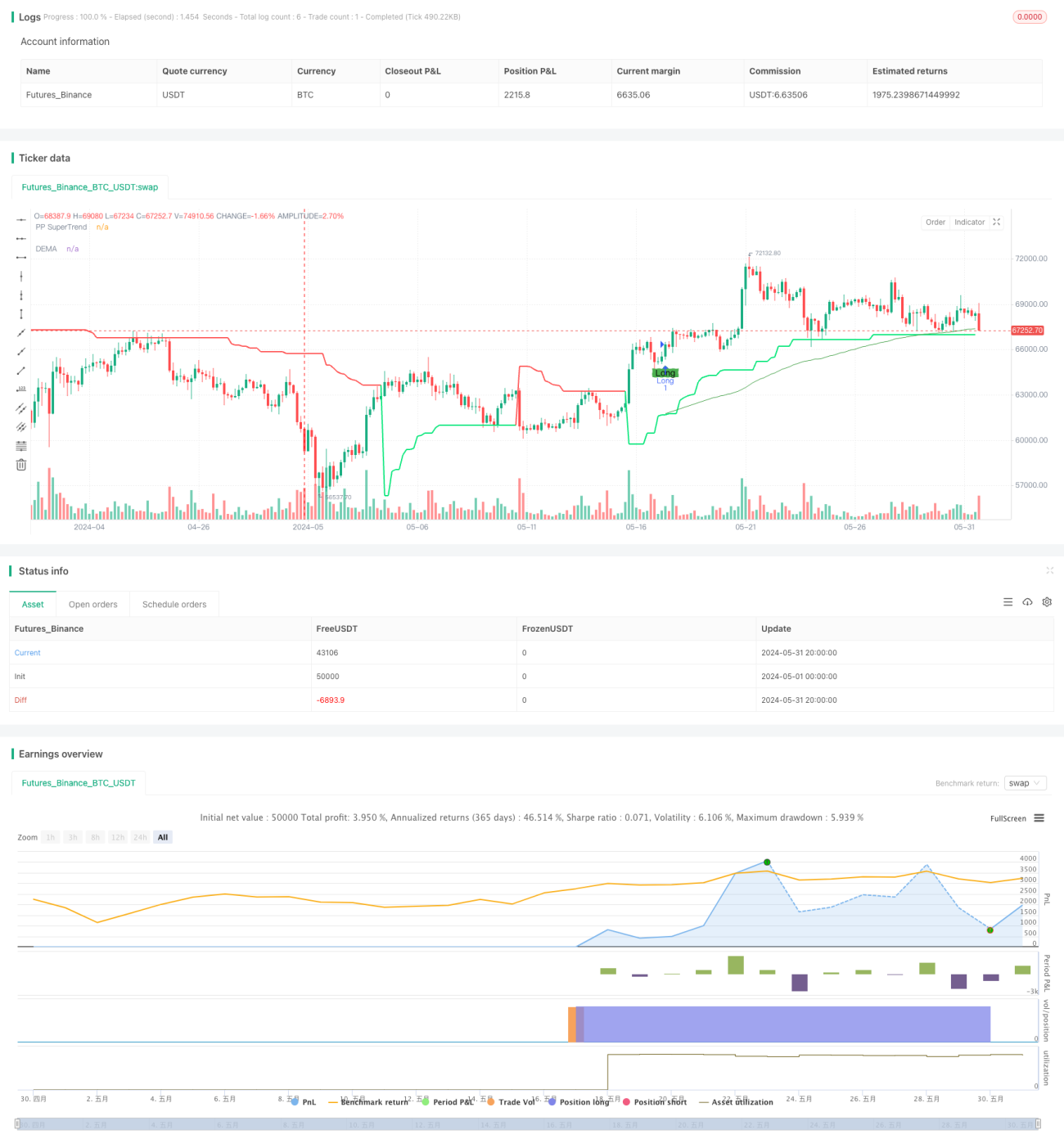

یہ حکمت عملی Pivot Point SuperTrend انڈیکیٹر اور ڈبل ایکسپونیشنل موونگ ایوریج (DEMA) انڈیکیٹر کو یکجا کرتی ہے، اور قیمت کے ان دونوں انڈیکیٹرز کے درمیان پوزیشن کے تعلق کا تجزیہ کرکے ٹریڈنگ سگنلز کا تعین کرتی ہے۔ جب قیمت Pivot Point SuperTrend انڈیکیٹر کو اوپر کی طرف توڑتی ہے اور DEMA انڈیکیٹر سے اوپر ہوتی ہے تو لانگ سگنل پیدا ہوتا ہے؛ جب قیمت Pivot Point SuperTrend انڈیکیٹر کو نیچے کی طرف توڑتی ہے اور DEMA انڈیکیٹر سے نیچے ہوتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔ یہ حکمت عملی مارکیٹ کے درمیانی سے طویل مدتی رجحان کو پکڑ سکتی ہے اور ساتھ ہی قلیل مدتی قیمت کے اتار چڑھاؤ سے بھی نمٹ سکتی ہے۔

حکمت عملی کا اصول

- Pivot Point SuperTrend انڈیکیٹر کا حساب لگانا: ایک مخصوص مدت میں سب سے زیادہ اور سب سے کم قیمت کی اوسط کو مرکزی نقطہ کے طور پر لے کر، پھر اوسط حقیقی رینج (ATR) کی بنیاد پر اوپری اور نچلی پٹیاں بنا کر متحرک سپورٹ اور مزاحمتی سطحیں تشکیل دی جاتی ہیں۔

- DEMA انڈیکیٹر کا حساب لگانا: پہلے بند قیمت کی ایکسپونیشنل موونگ ایوریج (EMA) کا حساب لگائیں، پھر EMA پر ایک اور ایکسپونیشنل موونگ ایوریج لگائیں، اور آخر میں دو گنا EMA سے DEMA کو منہا کرکے حتمی DEMA انڈیکیٹر حاصل کریں۔

- ٹریڈنگ سگنلز پیدا کرنا: جب بند قیمت Pivot Point SuperTrend کی اوپری پٹی کو اوپر کی طرف توڑتی ہے اور DEMA انڈیکیٹر سے اوپر ہوتی ہے تو لانگ سگنل پیدا ہوتا ہے؛ جب بند قیمت Pivot Point SuperTrend کی نچلی پٹی کو نیچے کی طرف توڑتی ہے اور DEMA انڈیکیٹر سے نیچے ہوتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔

- اسٹاپ لاس اور ٹیک پرافٹ کا تعین: پِپ ویلیو، پہلے سے طے شدہ اسٹاپ لاس پِپس اور ٹیک پرافٹ پِپس کی بنیاد پر مخصوص اسٹاپ لاس اور ٹیک پرافٹ کی قیمتیں شمار کی جاتی ہیں۔

حکمت عملی کے فوائد

- مضبوط رجحان کی پیروی: Pivot Point SuperTrend انڈیکیٹر مارکیٹ کے رجحان کو مؤثر طریقے سے پکڑ سکتا ہے، جبکہ DEMA انڈیکیٹر قیمت کے شور کو ختم کرکے رجحان کے تعین کے لیے زیادہ ہموار بنیاد فراہم کرتا ہے، دونوں کا امتزاج مارکیٹ کے اہم رجحان کو درست طریقے سے پکڑ سکتا ہے۔

- زیادہ موافقت: Pivot Point SuperTrend انڈیکیٹر کی اوپری اور نچلی پٹیوں کو متحرک طور پر ایڈجسٹ کرکے مارکیٹ کے مختلف اتار چڑھاؤ کے حالات سے ہم آہنگ ہو سکتے ہیں، جس سے حکمت عملی کی موافقت بہتر ہوتی ہے۔

- مضبوط رسک مینجمنٹ: واضح اسٹاپ لاس اور ٹیک پرافٹ کی پوزیشنیں متعین کی گئی ہیں، جو ایک ٹریڈ کے رسک کو مؤثر طریقے سے محدود کر سکتی ہیں اور ساتھ ہی منافع کو بروقت لاک کر سکتی ہیں۔

حکمت عملی کے خطرات

- پیرامیٹر سیٹنگ کا خطرہ: حکمت عملی کی کارکردگی کا انحصار متعدد پیرامیٹرز جیسے Pivot Point کی مدت، ATR فیکٹر، DEMA کی لمبائی وغیرہ پر ہوتا ہے۔ مختلف پیرامیٹر کمبینیشنز حکمت عملی کی کارکردگی میں نمایاں فرق کا باعث بن سکتے ہیں، لہٰذا احتیاط سے انتخاب اور بہتر بنانا ضروری ہے۔

- رینج والی مارکیٹ کا خطرہ: رینج والی مارکیٹ کے حالات میں بار بار آنے والے ٹریڈنگ سگنلز ضرورت سے زیادہ ٹریڈنگ کا سبب بن سکتے ہیں، جس سے ٹریڈنگ کے اخراجات اور سلپیج کا خطرہ بڑھ جاتا ہے۔

- رجحان کے پلٹنے کا خطرہ: جب مارکیٹ کا رجحان پلٹتا ہے تو حکمت عملی مسلسل نقصان کا سامنا کر سکتی ہے، جس کے لیے دیگر تجزیاتی طریقوں کے ساتھ مل کر بروقت ایڈجسٹمنٹ ضروری ہے۔

حکمت عملی میں بہتری کے ممکنہ راستے

- پیرامیٹر کی بہتری: مختلف ٹائم فریمز اور ٹریڈنگ مصنوعات پر پیرامیٹر آپٹیمائزیشن ٹیسٹ کرکے بہترین پیرامیٹر کمبینیشن تلاش کریں، جس سے حکمت عملی کے استحکام اور منافع بخش صلاحیت میں اضافہ ہو۔

- سگنل فلٹریشن: جب ٹریڈنگ سگنل پیدا ہوتا ہے تو اسے دوسرے تکنیکی انڈیکیٹرز یا قیمت کے رویے کی بنیاد پر دوبارہ تصدیق کے لیے استعمال کیا جا سکتا ہے، جس سے سگنل کی وشوسنییتا بڑھے اور غلط سگنلز سے ہونے والے نقصان میں کمی آئے۔

- پوزیشن مینجمنٹ: مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کے رسک برداشت کرنے کی صلاحیت کے مطابق ہر ٹریڈ کے سائز کو متحرک طور پر ایڈجسٹ کریں، اور مجموعی رسک کو کنٹرول کریں۔

- کمبینیشن آپٹیمائزیشن: اس حکمت عملی کو دوسری حکمت عملیوں یا ٹریڈنگ سسٹمز کے ساتھ ملا کر، رسک کو پھیلا کر اور استحکام بڑھا کر طویل مدتی کارکردگی کو بہتر بنایا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی Pivot Point SuperTrend انڈیکیٹر اور DEMA انڈیکیٹر کے امتزاج سے مارکیٹ کے رجحان کو اچھی طرح پکڑ سکتی ہے اور ساتھ ہی قلیل مدتی اتار چڑھاؤ سے بھی نمٹ سکتی ہے۔ حکمت عملی میں رجحان کی مضبوط پیروی، زیادہ موافقت اور مضبوط رسک کنٹرول جیسے فوائد ہیں، لیکن اسے پیرامیٹر سیٹنگ، رینج والی مارکیٹ اور رجحان کے پلٹنے جیسے خطرات کا بھی سامنا ہے۔ پیرامیٹر آپٹیمائزیشن، سگنل فلٹریشن، پوزیشن مینجمنٹ اور کمبینیشن آپٹیمائزیشن جیسے ذرائع سے حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے، تاکہ مختلف مارکیٹ کے حالات کے مطابق بہتر طور پر ڈھالا جا سکے۔

- 1