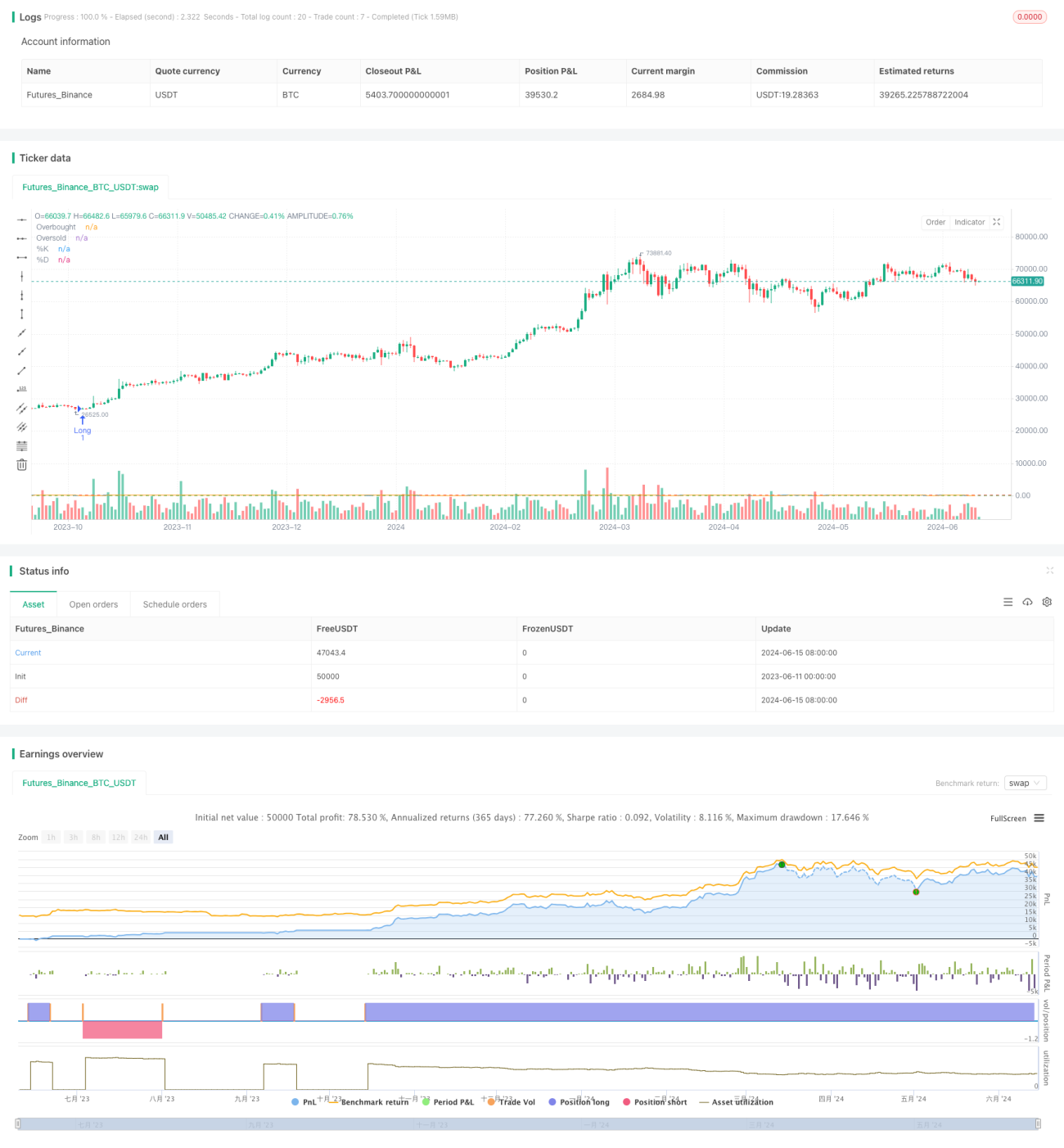

سٹوکاسٹک آسیلیٹر پر مبنی رینج ٹریڈنگ حکمت عملی

خلاصہ

یہ حکمت عملی Stochastic Oscillator (تصادفی اشاریہ) کا استعمال کرتے ہوئے مارکیٹ میں انتہائی خرید (Overbought) اور انتہائی فروخت (Oversold) کی حالتوں کی نشاندہی کرتی ہے، اور پہلے سے طے شدہ خطرہ اور منافع کے پیرامیٹرز کے تحت ٹریڈ کو متحرک کرتی ہے تاکہ اتار چڑھاؤ والے ٹریڈنگ وقفوں میں منافع حاصل کیا جا سکے۔ اس حکمت عملی کا بنیادی خیال ٹریڈنگ کے وقفے کے نچلے مقام پر خریدنا اور اونچے مقام پر بیچنا ہے، جبکہ خطرے کو سختی سے کنٹرول کرنا ہے۔

حکمت عملی کا اصول

- جب Stochastic Oscillator انتہائی فروخت کی سطح (20) سے نیچے آجائے تو حکمت عملی لانگ (خرید) پوزیشن کھولتی ہے؛ جب Stochastic Oscillator انتہائی خرید کی سطح (80) سے اوپر جائے تو حکمت عملی شارٹ (فروخت) پوزیشن کھولتی ہے۔

- نقصان روکنے (Stop Loss) اور منافع لینے (Take Profit) کی سطحیں اوسط حقیقی حد (ATR) کے 2 گنا پر متعین کی جاتی ہیں، اور ہر ٹریڈ کا خطرہ اکاؤنٹ کی ایکویٹی کے 1% تک محدود ہوتا ہے۔

- زیادہ ٹریڈنگ سے بچنے کے لیے، حکمت عملی ہر دو ٹریڈ کے درمیان کم از کم 20 کندل (K-line) کا وقفہ لازمی قرار دیتی ہے تاکہ ایک ٹھنڈک کا دورانیہ مل سکے اور اتار چڑھاؤ سے بچا جا سکے۔

حکمت عملی کے فوائد

- یہ حکمت عملی اتار چڑھاؤ والے ٹریڈنگ وقفوں میں قیمت کی حرکت کو پکڑنے کے قابل ہوتی ہے، کم مقام پر خرید کر اور اونچے مقام پر بیچ کر منافع حاصل کرنے کی کوشش کرتی ہے۔

- حکمت عملی میں خطرے کے انتظام کے سخت اقدامات شامل ہیں، جن میں ATR پر مبنی نقصان روکنے اور منافع لینے کے علاوہ ہر ٹریڈ پر 1% مقررہ خطرہ شامل ہے، جو ڈرا ڈاؤن اور اکیلے ٹریڈ کے نقصان کو کنٹرول کرنے میں مدد دیتا ہے۔

- ٹریڈز کے درمیان کم از کم وقفہ (20 کندل) مقرر کر کے، حکمت عملی بار بار ٹریڈنگ اور مارکیٹ کے شور سے دھوکہ کھانے سے بچتی ہے۔

- یہ حکمت عملی واضح منطق پر مبنی ہے، جسے سمجھنا اور نافذ کرنا آسان ہے، اور مختلف مارکیٹ حالات میں استعمال کے لیے موزوں ہے۔

حکمت عملی کے خطرات

- حکمت عملی کی کامیابی بہت زیادہ ٹریڈنگ وقفے کی صحیح شناخت پر منحصر ہے؛ اگر ٹریڈنگ وقفے کی درست شناخت نہ ہو تو نقصان دہ ٹریڈ ہو سکتے ہیں۔

- اگر مارکیٹ ٹریڈنگ وقفے سے باہر نکل کر رجحان (Trend) میں تبدیل ہو جائے تو یہ حکمت عملی رجحان پر مبنی ٹریڈ کے مواقع کھو سکتی ہے۔

- اگرچہ حکمت عملی میں خطرے کے انتظام کے اقدامات کیے گئے ہیں، لیکن انتہائی مارکیٹ حالات میں توقع سے زیادہ نقصان ہو سکتا ہے۔

- حکمت عملی کے پیرامیٹرز (جیسے انتہائی خرید/فروخت کی سطحیں، ATR کا ضرب وغیرہ) کو مختلف مارکیٹ حالات کے مطابق بہتر بنانے کی ضرورت ہے؛ نامناسب پیرامیٹرز ناقص کارکردگی کا سبب بن سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ طریقے

- دیگر تکنیکی اشاریوں (جیسے MACD، RSI وغیرہ) کو شامل کر کے ٹریڈ سگنلز کی تصدیق کی جا سکتی ہے تاکہ سگنلز کی وشوسنییتا بڑھ سکے۔

- متحرک نقصان روکنے اور منافع لینے کے طریقہ کار متعارف کرائے جا سکتے ہیں، مثال کے طور پر قیمت کے سازگار سمت میں حرکت کرنے پر نقصان روکنے کی سطح کو ایڈجسٹ کرنا تاکہ زیادہ منافع کی شرح حاصل ہو سکے۔

- ٹریڈنگ وقفے کی شناخت کے لیے مزید جدید ٹیکنالوجی، جیسے مشین لرننگ الگورتھم، استعمال کی جا سکتی ہے تاکہ درستگی بہتر ہو سکے۔

- رجحانی مارکیٹ میں، رجحان کو فلٹر کرنے والا ایک فلٹر شامل کیا جا سکتا ہے تاکہ رجحانی مارکیٹ میں ٹریڈنگ سے بچا جا سکے۔

خلاصہ

Stochastic Oscillator پر مبنی اتار چڑھاؤ کے وقفے کی ٹریڈنگ حکمت عملی پہلے سے طے شدہ ٹریڈنگ وقفے میں، Stochastic کے انتہائی خرید اور انتہائی فروخت کے سگنلز کا استعمال کرتے ہوئے ٹریڈ کو متحرک کرنے کی کوشش کرتی ہے۔ یہ حکمت عملی سخت خطرے کے انتظام اور ٹریڈز کے درمیان وقفے کے ذریعے خطرے کو کنٹرول کرتی ہے۔ اگرچہ اس حکمت عملی کے کچھ فوائد ہیں، لیکن اس کی کامیابی بہت زیادہ ٹریڈنگ وقفے کی درست شناخت پر منحصر ہے۔ مستقبل میں بہتری کے امکانات میں دیگر تکنیکی اشاریوں کو شامل کرنا، متحرک نقصان روکنے اور منافع لینے کا نظام متعارف کرانا، زیادہ جدید وقفہ شناخت کی تکنیکوں کا استعمال، اور رجحان کو فلٹر کرنے والے آلے کا اضافہ شامل ہیں۔ عملی اطلاق میں، حکمت عملی کے پیرامیٹرز اور خطرے کے انتظام کے قوانین کو ذاتی ترجیحات اور خطرہ برداشت کرنے کی صلاحیت کے مطابق ایڈجسٹ کرنا ضروری ہے۔

- 1