فشر ٹرانسفارم ڈائنامک تھریشولڈ ٹرینڈ فالوونگ اسٹریٹجی

خلاصہ

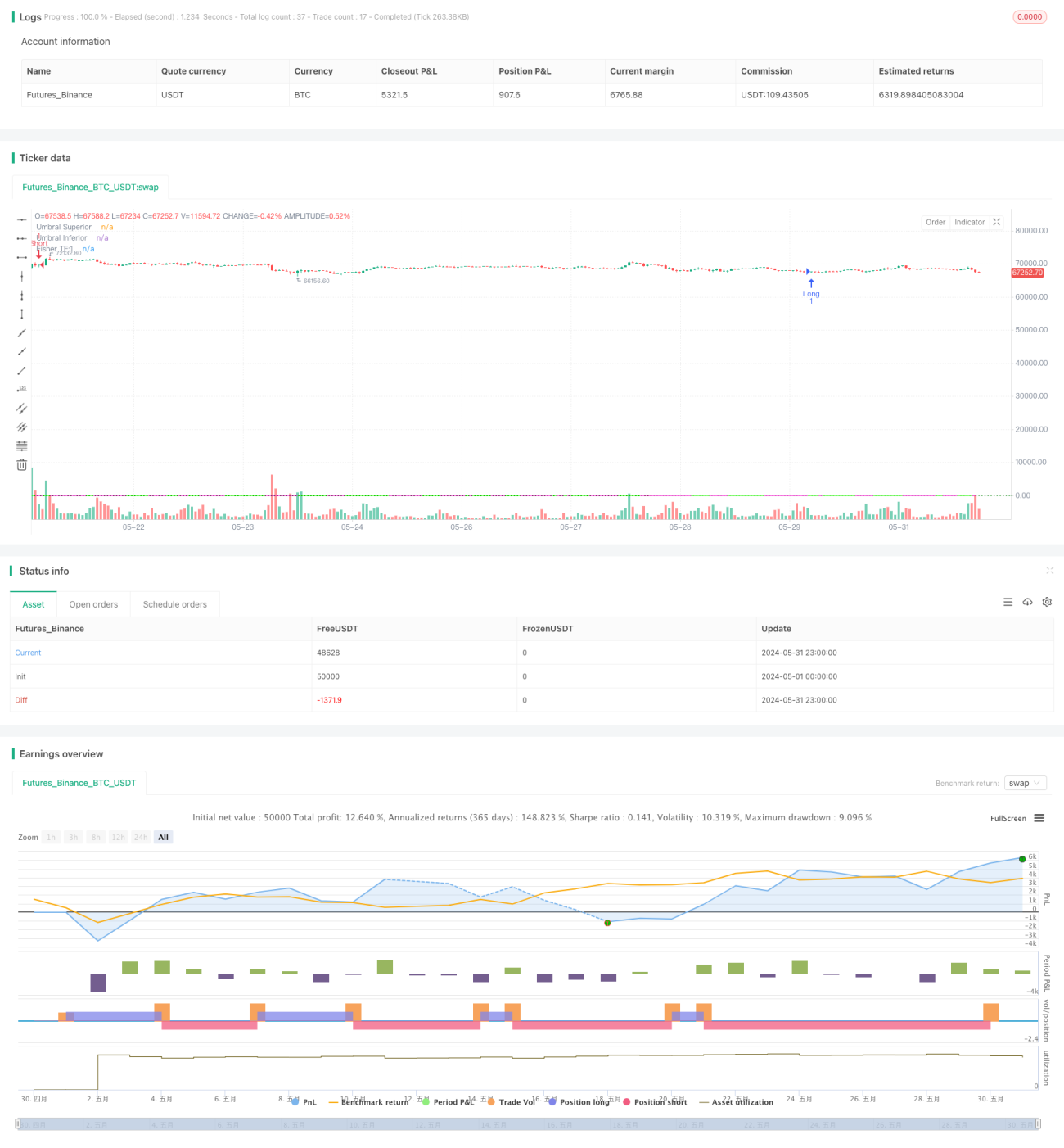

فشر ٹرانسفارم ڈائنامک تھریشولڈ ٹرینڈ فالو کرنے کی حکمت عملی فشر ٹرانسفارم انڈیکیٹر کے ذریعے قیمت کے رجحان میں تبدیلیوں کی نشاندہی کرتی ہے۔ یہ حکمت عملی فشر ٹرانسفارم کا استعمال کرتے ہوئے قیمت کو ایک معیاری پیمانے پر نارملائز کرتی ہے تاکہ ممکنہ رجحانی الٹ جانے والے نکات کا آسانی سے پتہ لگایا جا سکے۔ متحرک حدود کو ایڈجسٹ کرکے، یہ حکمت عملی مختلف مارکیٹ شرائط کے مطابق ڈھل جاتی ہے اور رجحان کی شناخت کی درستگی کو بہتر بناتی ہے۔ جب فشر ٹرانسفارم ویلیو مثبت یا منفی حد سے گزرتی ہے، تو حکمت عملی مارکیٹ کے رجحان کی پیروی کرنے کے لیے خرید و فروخت کے سگنل پیدا کرتی ہے۔

حکمت عملی کا اصول

- فشر ٹرانسفارم ویلیو کا حساب: تاریخی زیادہ سے زیادہ اور کم سے کم قیمتوں کی بنیاد پر موجودہ قیمت کو نارملائز کریں تاکہ -0.999 سے 0.999 کے درمیان فشر ٹرانسفارم ویلیو حاصل ہو۔

- متحرک حد: فشر ٹرانسفارم ویلیو کی تاریخی اتار چڑھاؤ کی بنیاد پر خرید و فروخت کے سگنلز کی حدود کو متحرک طور پر ایڈجسٹ کریں تاکہ مارکیٹ کی مختلف حالتوں کے مطابق ڈھل سکے۔

- رجحان کا فیصلہ: موجودہ فشر ٹرانسفارم ویلیو کا پچھلے دو ادوار کی اقدار سے موازنہ کرکے قیمت کے رجحان میں تبدیلی کا تعین کریں۔

- خرید و فروخت کے سگنل: جب فشر ٹرانسفارم ویلیو نیچے سے اوپر منفی حد کو پار کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب یہ اوپر سے نیچے مثبت حد کو پار کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

فوائد کا تجزیہ

- متحرک حد کی ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر خرید و فروخت کی حدود کو ایڈجسٹ کرتی ہے، جس سے رجحان کی تشخیص کی درستگی بہتر ہوتی ہے۔

- رجحان کی پیروی: فشر ٹرانسفارم انڈیکیٹر کے رجحانی فیصلوں کے ذریعے مارکیٹ کے رجحان کو اچھی طرح پکڑ سکتی ہے اور رجحان کی پیروی کرنے والی ٹریڈنگ کو ممکن بناتی ہے۔

- قیمت کے شور میں کمی: فشر ٹرانسفارم قیمت کو نارملائز کرتا ہے، جس سے قیمت کے شور کے رجحان کی تشخیص پر اثر کو کم کرنے میں مدد ملتی ہے۔

- واضح چارٹ ڈسپلے: حکمت عملی چارٹ پر فشر ٹرانسفارم وکر اور حد کی لکیریں کھینچتی ہے، جس سے تاجر مارکیٹ کے رجحان اور خرید و فروخت کے سگنلز کو آسانی سے دیکھ سکتے ہیں۔

خطرے کا تجزیہ

- پیرامیٹر آپٹیمائزیشن کا خطرہ: حکمت عملی کی کارکردگی فشر ٹرانسفارم کی مدت، متحرک حد کے حساب کتاب کے طریقہ کار وغیرہ جیسے پیرامیٹرز کے انتخاب پر منحصر ہے؛ مختلف پیرامیٹرز مختلف تجارتی نتائج کا سبب بن سکتے ہیں۔

- رجحان کی شناخت میں تاخیر: فشر ٹرانسفارم انڈیکیٹر قیمت کے رجحان کی تشخیص میں کچھ تاخیر رکھتا ہے، جس کی وجہ سے رجحان کے کچھ حصے چھوٹ سکتے ہیں۔

- اتار چڑھاؤ والی مارکیٹ میں کمزور کارکردگی: اتار چڑھاؤ والی مارکیٹ کے حالات میں بار بار رجحانی تبدیلیاں اس حکمت عملی کو زیادہ جھوٹے سگنل دے سکتی ہیں، اور تجارتی کارکردگی کمزور ہو سکتی ہے۔

- انتہائی مارکیٹ کا خطرہ: انتہائی مارکیٹ کے حالات میں (جیسے تیز اور بڑی تبدیلیاں)، فشر ٹرانسفارم انڈیکیٹر ناکام ہو سکتا ہے، جس سے حکمت عملی غلط تجارتی فیصلے کر سکتی ہے۔

بہتری کے رخ

- پیرامیٹر آپٹیمائزیشن: فشر ٹرانسفارم کی مدت، متحرک حد کے حساب کتاب کے طریقہ کار جیسے اہم پیرامیٹرز کو بہتر بنائیں تاکہ مختلف مارکیٹ حالتوں میں حکمت عملی کی موافقت بڑھے۔

- سگنل فلٹرنگ: رجحان کی شناخت کی بنیاد پر دیگر تکنیکی اشاریوں یا مارکیٹ جذبات کے اشاریوں کو متعارف کروائیں تاکہ تجارتی سگنلز کی دوبارہ تصدیق ہو اور سگنل کی وشوسنییتا بہتر ہو۔

- نقصان روکیں اور منافع محفوظ کریں: معقول نقصان روکنے اور منافع محفوظ کرنے کے اصول مرتب کریں تاکہ ہر تجارت کے خطرے کو کنٹرول کیا جا سکے اور حکمت عملی کے خطرے سے منافع کا تناسب بہتر ہو۔

- پوزیشن مینجمنٹ: مارکیٹ کے رجحان کی شدت، قیمت کے اتار چڑھاؤ وغیرہ کے عوامل کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں تاکہ پوزیشن کا خطرہ کم ہو۔

خلاصہ

فشر ٹرانسفارم ڈائنامک تھریشولڈ ٹرینڈ فالو کرنے والی حکمت عملی فشر ٹرانسفارم انڈیکیٹر اور متحرک حدود کے ذریعے قیمت کے رجحان میں تبدیلیوں کی نشاندہی کرتی ہے اور مختلف مارکیٹ حالتوں کے مطابق ڈھل جاتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کو اچھی طرح پکڑ سکتی ہے اور رجحان کی پیروی کرنے والی ٹریڈنگ کو ممکن بناتی ہے۔ حکمت عملی کے فوائد میں متحرک حد کی ایڈجسٹمنٹ، قیمت کے شور میں کمی، اور واضح چارٹ ڈسپلے شامل ہیں۔ تاہم، اس میں پیرامیٹر آپٹیمائزیشن کا خطرہ، رجحان کی شناخت میں تاخیر، اتار چڑھاؤ والی مارکیٹ میں کمزور کارکردگی، اور انتہائی مارکیٹ کے خطرے جیسے مسائل بھی ہیں۔ پیرامیٹر آپٹیمائزیشن، سگنل فلٹرنگ، نقصان روکنا اور منافع محفوظ کرنا، اور پوزیشن مینجمنٹ جیسے اقدامات کے ذریعے اس حکمت عملی کی مضبوطی اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1