ZLSMA- بہتر چراغ سے باہر نکلنے کی حکمت عملی اور حجم کی نبض کا پتہ لگانا

خلاصہ

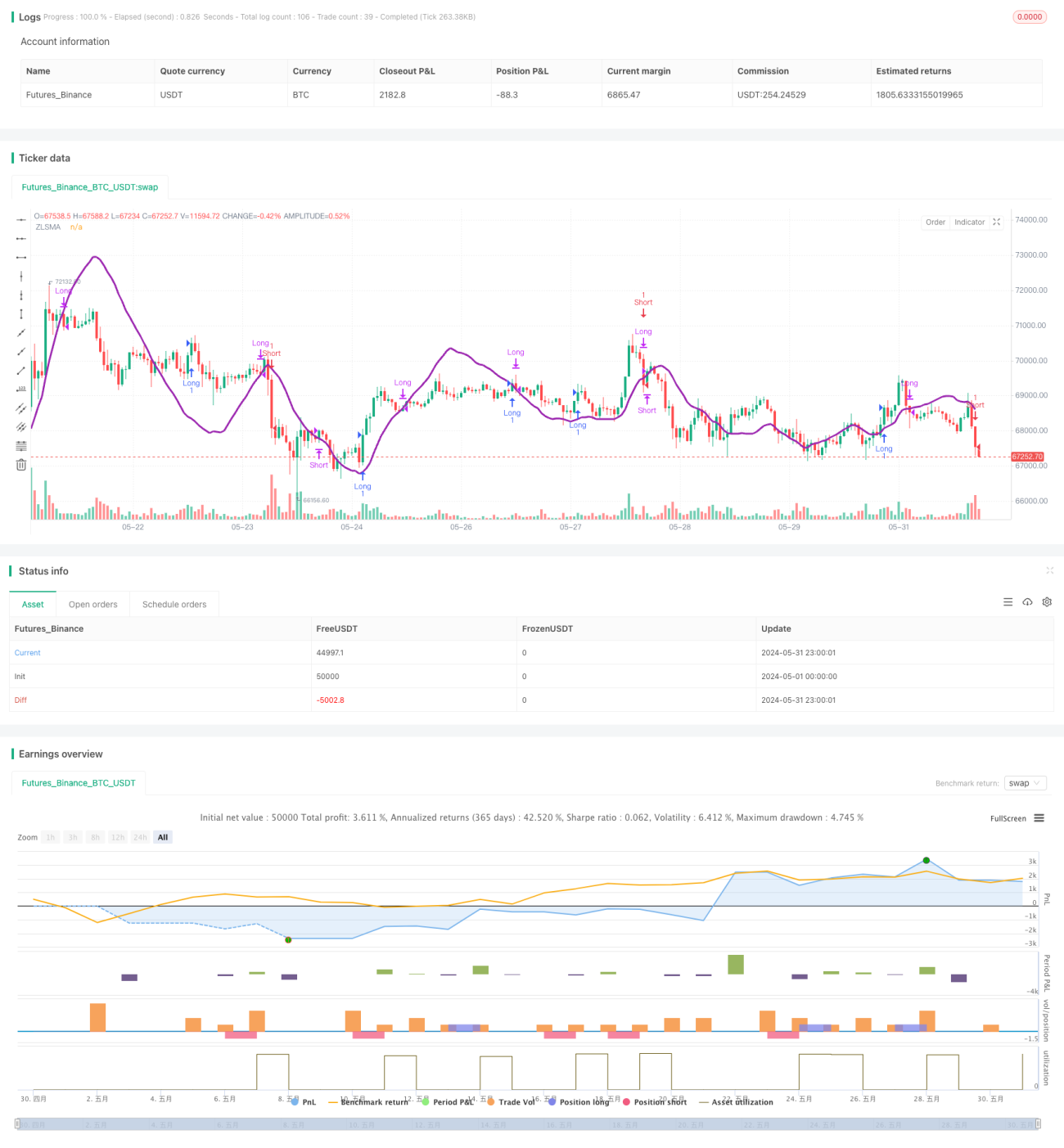

یہ حکمت عملی شینڈیلیئر ایگزٹ اصول (Chandelier Exit)، زیرو لیگ موونگ ایوریج (ZLSMA) اور ریلٹیو والیوم (RVOL) پلس ڈیٹیکشن کو یکجا کر کے ایک مکمل ٹریڈنگ سسٹم تشکیل دیتی ہے۔ شینڈیلیئر ایگزٹ اصول حقیقی اتار چڑھاؤ (ATR) کے ذریعے اسٹاپ لاس کی پوزیشن کو متحرک طور پر ایڈجسٹ کرتا ہے، جو مارکیٹ کی تبدیلیوں کے ساتھ بہتر طور پر ہم آہنگ ہوتا ہے۔ ZLSMA قیمت کے رجحان کو درست طریقے سے پکڑتا ہے اور تجارت کے لیے سمت فراہم کرتا ہے۔ RVOL پلس ڈیٹیکشن کم اتار چڑھاؤ والی کنسولیڈیٹنگ مارکیٹوں سے بچنے میں مدد کرتا ہے، جس سے تجارت کے معیار میں بہتری آتی ہے۔

حکمت عملی کا اصول

- ATR کا حساب لگائیں، اور ATR کے ساتھ ساتھ زیادہ سے زیادہ/کم سے کم قیمت کی بنیاد پر لانگ اور شارٹ کے اسٹاپ لاس کی پوزیشنیں طے کریں۔

- ZLSMA کا حساب لگائیں، جو رجحان کی سمت کے تعین کی بنیاد ہے۔

- RVOL کا حساب لگائیں، اور RVOL کے موازنے سے طے شدہ حد کے ساتھ یہ معلوم کریں کہ آیا والیوم میں پلس آیا ہے۔

- لانگ میں داخلہ: جب موجودہ بند قیمت ZLSMA کو اوپر سے پار کرے اور RVOL حد سے زیادہ ہو تو لانگ کھولیں، اسٹاپ لاس حالیہ نچلی سطح پر رکھیں۔

- شارٹ میں داخلہ: جب موجودہ بند قیمت ZLSMA کو نیچے سے پار کرے اور RVOL حد سے زیادہ ہو تو شارٹ کھولیں، اسٹاپ لاس حالیہ اونچی سطح پر رکھیں۔

- لانگ سے باہر نکلنا: جب موجودہ بند قیمت ZLSMA کو نیچے سے پار کرے تو لانگ بند کریں۔

- شارٹ سے باہر نکلنا: جب موجودہ بند قیمت ZLSMA کو اوپر سے پار کرے تو شارٹ بند کریں۔

حکمت عملی کے فوائد

- شینڈیلیئر ایگزٹ اصول اسٹاپ لاس کو متحرک طور پر ایڈجسٹ کرتا ہے، جس سے فکسڈ اسٹاپ لاس سے وابستہ خطرہ کم ہوتا ہے۔

- ZLSMA قیمت کی تبدیلیوں پر تیزی سے ردعمل دیتا ہے اور تجارت کے لیے قابل اعتماد رجحان کا تعین فراہم کرتا ہے۔

- RVOL پلس ڈیٹیکشن کم اتار چڑھاؤ والی کنسولیڈیٹنگ مارکیٹوں سے بچنے میں مدد کرتا ہے، جس سے تجارت کے معیار میں بہتری آتی ہے۔

- حکمت عملی کی منطق واضح ہے اور اسے سمجھنا اور نافذ کرنا آسان ہے۔

حکمت عملی کے خطرات

- جب مارکیٹ میں واضح رجحان نہ ہو یا بار بار اتار چڑھاؤ ہو تو اس حکمت عملی کے نتیجے میں تجارت کی تعداد زیادہ ہو سکتی ہے، جس سے کمیشن کے اخراجات بڑھ جاتے ہیں۔

- حکمت عملی کے پیرامیٹرز کی ترتیب (جیسے ATR کی مدت، ZLSMA کی مدت، RVOL کی حد) حکمت عملی کی کارکردگی پر بڑا اثر ڈالتے ہیں، اور نامناسب پیرامیٹرز خراب کارکردگی کا باعث بن سکتے ہیں۔

- اس حکمت عملی میں پوزیشن مینجمنٹ اور رسک کنٹرول شامل نہیں ہے، اور عملی استعمال میں سرمائے کے انتظام کے اصولوں کو شامل کرنا ضروری ہے۔

حکمت عملی کی بہتری کے ممکنہ زاویے

- رجحان کی تصدیق کے لیے مزید اشارے شامل کریں، جیسے موونگ ایوریج سسٹم یا موومنٹم انڈیکیٹر، تاکہ رجحان کے تعین کی درستگی مزید بہتر ہو سکے۔

- RVOL پلس ڈیٹیکشن کی منطق کو بہتر بنائیں، مثلاً مسلسل کئی RVOL پلسز کے بعد ہی تجارت کریں، تاکہ سگنل کا معیار بہتر ہو۔

- اخراج کی شرط میں منافع حاصل کرنے کی منطق شامل کریں، اگر ایک خاص منافع کا ہدف پورا ہو جائے تو پوزیشن بند کر دیں، تاکہ حاصل شدہ منافع محفوظ ہو سکے۔

- مارکیٹ کی خصوصیات اور تجارتی مصنوعات کے مطابق حکمت عملی کے پیرامیٹرز کو بہتر بنائیں اور بہترین پیرامیٹرز کا مجموعہ تلاش کریں۔

- پوزیشن مینجمنٹ اور رسک کنٹرول کے اصولوں کو شامل کر کے حکمت عملی کو مکمل کریں، تاکہ اس کی مضبوطی اور اعتبار میں اضافہ ہو۔

خلاصہ

ZLSMA-بہتر شدہ شینڈیلیئر ایگزٹ حکمت عملی والیوم پلس ڈیٹیکشن کے ساتھ ایک ٹرینڈ فالو کرنے والی حکمت عملی ہے، جو متحرک اسٹاپ لاس، رجحان کے تعین اور والیوم پلس ڈیٹیکشن کے ذریعے رجحان کے مواقع کو استعمال کرتے ہوئے تجارتی خطرے پر قابو پاتی ہے۔ حکمت عملی کی منطق واضح ہے اور اسے سمجھنا اور نافذ کرنا آسان ہے، لیکن عملی استعمال میں مخصوص مارکیٹ کی خصوصیات اور تجارتی مصنوعات کے مطابق اسے بہتر اور مکمل کرنا ضروری ہے۔ مزید سگنل کی تصدیق کرنے والے اشاروں کو شامل کرنے، اخراج کی شرائط کو بہتر بنانے، پیرامیٹرز کو مناسب طریقے سے ترتیب دینے اور سخت پوزیشن مینجمنٹ اور رسک کنٹرول کے ذریعے، یہ حکمت عملی ایک مضبوط اور موثر تجارتی آلہ بن سکتی ہے۔

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1