متحرک فیبوناچی ریٹریسمنٹ ٹریڈنگ حکمت عملی

جائزہ

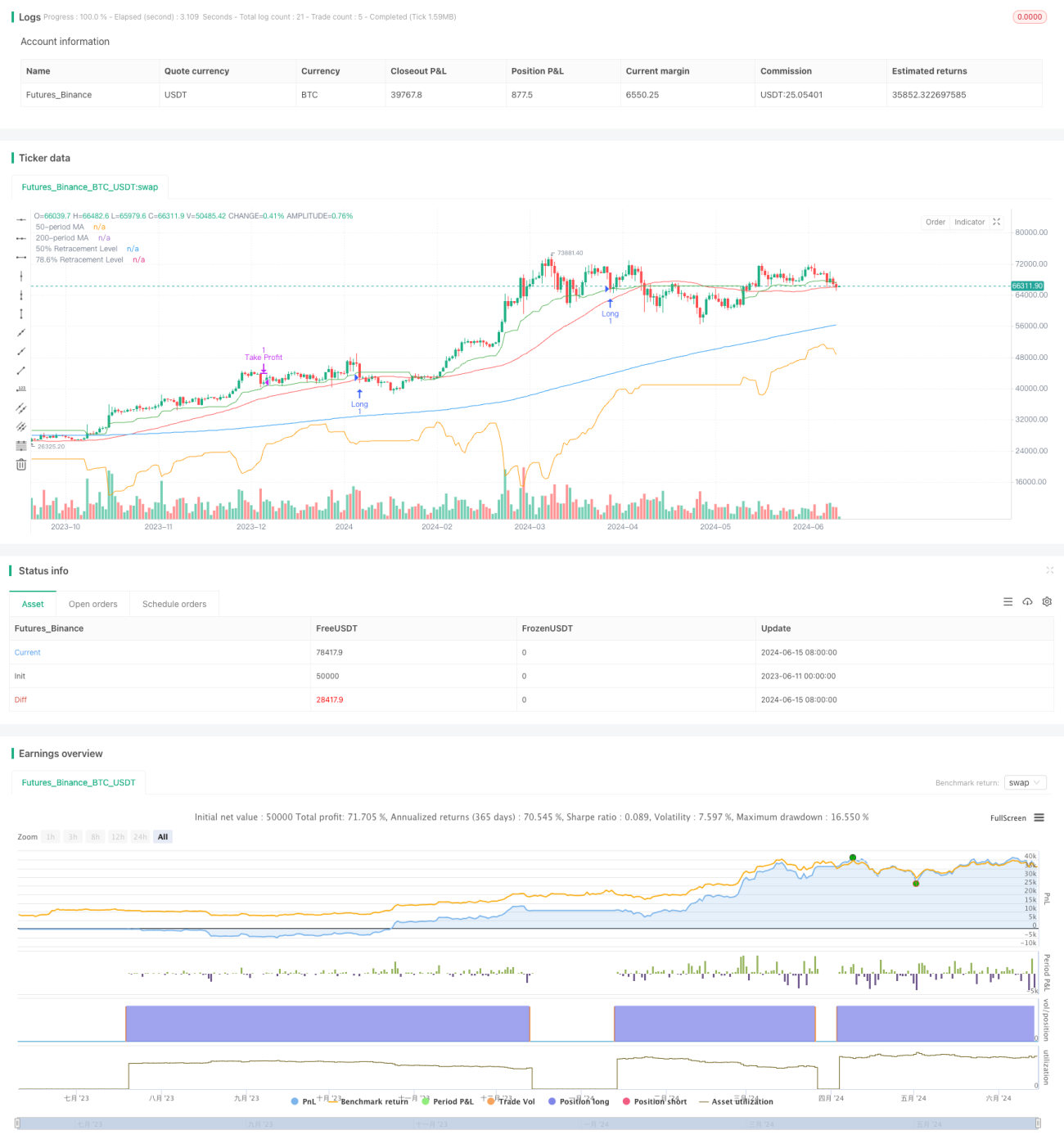

یہ حکمت عملی فبوناچی ریٹریسمنٹ اور مووینگ ایوریجز پر مبنی ہے، جس کا مقصد مارکیٹ کے رجحان میں ریٹریسمنٹ کے مواقع کو پکڑنا ہے۔ یہ مختلف ادوار کی بلند ترین اور پست ترین قیمتوں کا حساب لگا کر فبوناچی ریٹریسمنٹ کی سطحیں متعین کرتی ہے، اور رجحان کی سمت کی تصدیق کے لیے مووینگ ایوریج کا استعمال کرتی ہے۔ یہ حکمت عملی صرف اس وقت لانگ پوزیشن لینے پر غور کرتی ہے جب قیمت طویل اور درمیانی مدتی مووینگ ایوریجز سے اوپر ہو، اور جب قیمت اہم فبوناچی سطحوں پر واپس آجائے تو ٹریڈ کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول فبوناچی ریٹریسمنٹ کی سطحوں اور مووینگ ایوریجز کا استعمال کرتے ہوئے ممکنہ داخلے کے مقامات کی نشاندہی کرنا ہے۔ سب سے پہلے، طویل (200 پیریڈ) اور درمیانی (50 پیریڈ) سادہ مووینگ ایوریجز (SMA) کا حساب لگایا جاتا ہے تاکہ مجموعی رجحان کی سمت کا تعین کیا جا سکے۔ اس کے بعد، 21، 50 اور 9 پیریڈز کی بلند ترین اور پست ترین قیمتوں کا حساب لگایا جاتا ہے، اور ان قیمتوں کی بنیاد پر متعلقہ فبوناچی ریٹریسمنٹ کی سطحیں نکالی جاتی ہیں۔ 50% ریٹریسمنٹ کی سطح ان تینوں پیریڈز کے ریٹریسمنٹ کے درمیانی نقطوں کی اوسط سے متعین کی جاتی ہے۔ 78.6% ریٹریسمنٹ کی سطح ان پیریڈز کی اوسط بلند ترین اور اوسط پست ترین قیمتوں کے درمیان فرق سے شمار کی جاتی ہے۔

یہ حکمت عملی صرف اس وقت لانگ پوزیشن میں داخل ہوتی ہے جب مندرجہ ذیل تمام شرائط پوری ہوں: قیمت 200 اور 50 پیریڈ مووینگ ایوریجز سے اوپر ہو، اور قیمت 50% ریٹریسمنٹ کی سطح سے کم یا برابر ہو۔ داخلے کے بعد، منافع کی حد (take-profit) کی تعریف اس طرح کی جاتی ہے: اوسط افتتاحی قیمت میں (اوسط افتتاحی قیمت اور 78.6% ریٹریسمنٹ کی سطح کے درمیان فرق کو رسک-ریوارڈ ریشیو سے ضرب دے کر) شامل کیا جاتا ہے۔ سٹاپ لاس کی سطح 78.6% ریٹریسمنٹ کی سطح پر مقرر کی جاتی ہے۔ جب قیمت منافع کی حد یا سٹاپ لاس کی سطح تک پہنچ جاتی ہے، تو حکمت عملی لانگ پوزیشن سے باہر نکل جاتی ہے۔

حکمت عملی کے فوائد

-

رجحان کی تصدیق: یہ حکمت عملی مجموعی رجحان کی سمت کی تصدیق کے لیے طویل اور درمیانی مدتی مووینگ ایوریجز کا استعمال کرتی ہے، جو مخالف رجحان والی مارکیٹوں میں ٹریڈ کرنے سے بچنے میں مدد دیتی ہے۔

-

متحرک ریٹریسمنٹ کی سطحیں: مختلف پیریڈز (21، 50 اور 9) کی بلند ترین اور پست ترین قیمتوں کا حساب لگا کر، یہ حکمت عملی اہم فبوناچی ریٹریسمنٹ کی سطحوں کو متحرک طور پر ایڈجسٹ کرتی ہے تاکہ مختلف مارکیٹ کے حالات کے مطابق ہو سکے۔

-

خطرے کا انتظام: یہ حکمت عملی منافع کی حد اور سٹاپ لاس کی سطحوں کا تعین کرنے کے لیے پہلے سے طے شدہ رسک-ریوارڈ ریشیو استعمال کرتی ہے، جو ٹریڈ کے خطرے کو منظم کرنے اور ممکنہ منافع کو بہتر بنانے میں مدد دیتی ہے۔

-

بصری معاونت: یہ حکمت عملی چارٹ پر مووینگ ایوریجز اور اہم فبوناچی ریٹریسمنٹ کی سطحیں کھینچتی ہے، جس سے تاجروں کو واضح بصری رہنمائی ملتی ہے اور باخبر فیصلے کرنے میں مدد ملتی ہے۔

حکمت عملی کے خطرات

-

تاخیر سے داخلہ: تیزی سے تبدیل ہونے والی مارکیٹ کے حالات میں، قیمت کے اہم فبوناچی سطحوں پر واپس آنے کا انتظار کرنا بہترین داخلے کے مواقع سے محروم کر سکتا ہے۔

-

جعلی سگنل: بعض صورتوں میں، قیمت عارضی طور پر اہم فبوناچی سطحوں کو توڑ سکتی ہے لیکن جلد ہی واپس آ جاتی ہے، جس سے جعلی ٹریڈنگ سگنل پیدا ہوتے ہیں۔

-

رجحان کا الٹنا: یہ حکمت عملی رجحان والی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے۔ اگر رجحان الٹ جائے، تو یہ حکمت عملی نقصان کا سبب بن سکتی ہے۔

-

پیرامیٹرز کی حساسیت: اس حکمت عملی کی کارکردگی بڑی حد تک منتخب کردہ پیرامیٹرز پر منحصر ہے، جیسے مووینگ ایوریجز کی لمبائی اور فبوناچی ریٹریسمنٹ کے ادوار۔ نامناسب پیرامیٹرز کا انتخاب کم ترین نتائج کا باعث بن سکتا ہے۔

حکمت عملی کی اصلاح کے رخ

-

متحرک پیرامیٹرز کی اصلاح: مارکیٹ کے بدلتے ہوئے حالات کے مطابق ڈھلنے کے لیے حکمت عملی کے پیرامیٹرز، جیسے مووینگ ایوریجز کی لمبائی اور فبوناچی ریٹریسمنٹ کے ادوار، کو متحرک طور پر ایڈجسٹ کرنے کے لیے انکولی میکانزم لاگو کریں۔

-

متعدد ٹائم فریمز کا تجزیہ: زیادہ جامع مارکیٹ نقطہ نظر حاصل کرنے اور ٹریڈنگ سگنلز کی تصدیق کے لیے متعدد ٹائم فریمز کے تجزیے کو شامل کریں۔

-

خطرے کے انتظام میں اضافہ: سرمائے کو بہتر طور پر محفوظ رکھنے اور ٹریڈ کے خطرے کو منظم کرنے کے لیے زیادہ جدید رسک مینجمنٹ تکنیکوں، جیسے وولیٹیلیٹی پر مبنی پوزیشن ایڈجسٹمنٹ یا ٹریلنگ سٹاپ لاس، کو متعارف کروائیں۔

-

اشاروں کا امتزاج: دیگر تکنیکی اشاریوں (جیسے ریلوٹیو سٹرینتھ انڈیکس یا سٹوکاسٹک آسکیلیٹر) کو موجودہ مووینگ ایوریجز اور فبوناچی ریٹریسمنٹ کی سطحوں کے ساتھ ملا کر ٹریڈنگ سگنلز کی درستگی اور اعتبار کو بہتر بنائیں۔

خلاصہ

"متحرک فبوناچی ریٹریسمنٹ ٹریڈنگ حکمت عملی" ایک تکنیکی تجزیہ پر مبنی طریقہ ہے جو رجحان والی مارکیٹوں میں ممکنہ داخلے کے مواقع کی نشاندہی کرنے کے لیے فبوناچی ریٹریسمنٹ کی سطحوں اور مووینگ ایوریجز کا استعمال کرتی ہے۔ یہ حکمت عملی اہم ریٹریسمنٹ کی سطحوں کو متحرک طور پر شمار کرکے اور رجحان کی سمت کی تصدیق کرکے، تاجروں کو خطرے کو منظم کرنے اور منافع کو بہتر بنانے کا ایک منظم طریقہ فراہم کرتی ہے۔ اگرچہ اس حکمت عملی کے اپنے فوائد ہیں، لیکن اس میں کچھ خطرات اور حدود بھی ہیں۔ حکمت عملی کے پیرامیٹرز کو بہتر بنا کر، خطرے کے انتظام کو مضبوط بنا کر، اور دیگر تکنیکی اشاریوں کو شامل کر کے، اس حکمت عملی کی کارکردگی اور مضبوطی کو مزید بڑھایا جا سکتا ہے۔ مجموعی طور پر، "متحرک فبوناچی ریٹریسمنٹ ٹریڈنگ حکمت عملی" ان تاجروں کے لیے ایک امید افزا فریم ورک فراہم کرتی ہے جو تکنیکی تجزیہ کے اوزاروں کا استعمال کرتے ہوئے ٹریڈ کرنا چاہتے ہیں۔

- 1