متحرک منافع روکنے اور نقصان روکنے والی دوہری موونگ ایوریج کراس اوور تجارتی حکمت عملی

جائزہ

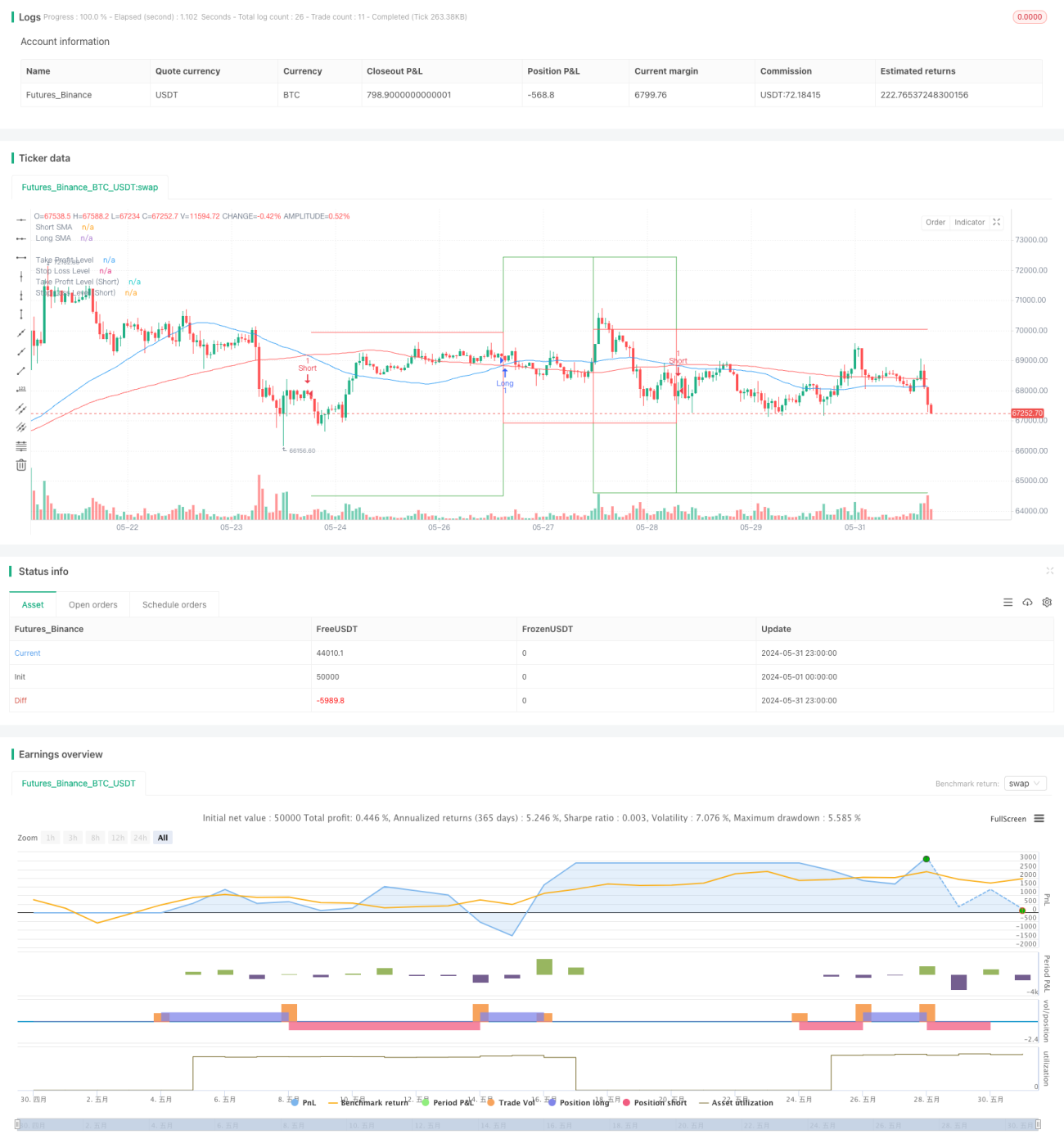

یہ حکمت عملی سادہ متحرک اوسط (SMA) کراس اوور پر مبنی ایک خودکار تجارتی نظام ہے، جس میں متحرک منافع کمائیں اور نقصان روکیں کے طریقہ کار شامل ہیں۔ یہ دو مختلف ادوار کی SMA استعمال کرتی ہے، ان کے کراس اوور کے ذریعے خرید و فروخت کے سگنل پیدا کرتی ہے۔ اس کے ساتھ ساتھ، حکمت عملی فیصد پر مبنی منافع کمائیں اور نقصان روکیں کی سطحیں بھی متعین کرتی ہے تاکہ خطرے کو کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے۔

حکمت عملی کا اصول

- دو SMAs استعمال کرتی ہے: ایک مختصر مدت (50 ادوار) اور ایک طویل مدت (100 ادوار)۔

- جب مختصر مدت SMA طویل مدت SMA کو اوپر سے عبور کرتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب مختصر مدت SMA طویل مدت SMA کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

- ہر بار جب پوزیشن کھولی جاتی ہے، موجودہ قیمت اور پہلے سے طے شدہ فیصد کی بنیاد پر منافع کمائیں اور نقصان روکیں کی سطحوں کا حساب لگایا جاتا ہے۔

- جب قیمت منافع کمائیں یا نقصان روکیں کی سطح پر پہنچ جاتی ہے تو خود بخود پوزیشن بند کر دی جاتی ہے۔

- حکمت عملی چارٹ پر خرید و فروخت کے سگنلز کو نشان زد کرتی ہے اور منافع کمائیں اور نقصان روکیں کی سطحوں کی لکیریں کھینچتی ہے۔

حکمت عملی کے فوائد

- سمجھنے میں آسان: ڈبل موونگ ایوریج کراس اوور تجزیہ کا ایک کلاسیکی طریقہ ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

- رجحان کی پیروی: یہ درمیانی اور طویل مدتی رجحانات کو پکڑنے کے قابل ہے، جس سے بڑی حرکتوں سے منافع حاصل کرنے میں مدد ملتی ہے۔

- رسک مینجمنٹ: متحرک طور پر منافع کمائیں اور نقصان روکیں سیٹ کر کے ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- خودکار: پورا عمل پروگرام کے ذریعے انجام پاتا ہے، جس سے انسانی مداخلت اور جذباتی اثرات کم ہوتے ہیں۔

- تصوراتی: چارٹ پر تجارتی سگنلز اور اہم قیمتوں کو واضح طور پر نشان زد کیا جاتا ہے، جس سے تجزیہ اور بیک ٹیسٹنگ آسان ہو جاتی ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں غیر موزوں: افقی یا اتار چڑھاؤ والی مارکیٹ میں بار بار جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے مسلسل نقصان ہو سکتا ہے۔

- تاخیر: SMA میں تاخیر ہوتی ہے، ممکن ہے کہ داخلے کے بہترین مواقع چھوٹ جائیں یا باہر نکلنے میں تاخیر ہو۔

- مقررہ فیصد کا خطرہ: مقررہ فیصد کی بنیاد پر منافع کمائیں اور نقصان روکیں کا استعمال تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا۔

- دیگر تصدیقی اشاروں کی کمی: صرف موونگ ایوریج کراس اوور پر انحصار کرنا اہم مارکیٹ معلومات کو نظر انداز کر سکتا ہے۔

- تجارتی لاگت پر غور نہ کرنا: بار بار تجارت کرنے سے زیادہ تجارتی لاگت آسکتی ہے، جس سے حتمی منافع متاثر ہوتا ہے۔

حکمت عملی کی بہتری کے راستے

- فلٹر کا اضافہ: جھوٹے سگنلز کو کم کرنے کے لیے حجم، اتار چڑھاؤ، یا دیگر تکنیکی اشاریوں کو فلٹر کے طور پر شامل کیا جا سکتا ہے۔

- SMA کے ادوار کو متحرک طور پر ایڈجسٹ کرنا: مارکیٹ کے اتار چڑھاؤ کے مطابق SMA کی لمبائی کو خود بخود تبدیل کریں تاکہ مختلف مارکیٹ ماحول کے مطابق ہو سکے۔

- منافع کمائیں اور نقصان روکیں کو بہتر بنانا: متحرک منافع کمائیں اور نقصان روکیں کی سطحوں کے لیے ATR (اوسط حقیقی رینج) استعمال کرنے پر غور کریں تاکہ مارکیٹ کے اتار چڑھاؤ کے مطابق بہتر طریقے سے کام کیا جا سکے۔

- رجحان کی تصدیق کا اضافہ: تجارتی سگنلز کی وشوسنییتا کو بہتر بنانے کے لیے MACD یا ADX جیسے دیگر رجحان اشاریوں کو شامل کریں۔

- پوزیشن مینجمنٹ کا اضافہ: اکاؤنٹ کے سائز اور مارکیٹ کے اتار چڑھاؤ کے مطابق ہر تجارت کے لیے پوزیشن کا سائز متحرک طور پر تبدیل کریں۔

- وقت کا فلٹر: تجارتی وقت کی ونڈو کی پابندی شامل کریں، تاکہ اتار چڑھاؤ والے یا کم لیکوئیٹی والے اوقات سے بچا جا سکے۔

- نقصان کی حد کو کنٹرول کرنا: زیادہ سے زیادہ نقصان کی حد شامل کریں، تاکہ مسلسل نقصان کی ایک خاص سطح تک پہنچنے پر تجارت روک دی جائے۔

خلاصہ

یہ ڈبل موونگ ایوریج کراس اوور پر مبنی تجارتی حکمت عملی ایک سادہ اور موثر ڈھانچہ فراہم کرتی ہے، جو ابتدائی افراد کے لیے خودکار تجارت میں داخلے کے لیے موزوں ہے۔ یہ رجحان کی پیروی اور رسک مینجمنٹ کے عناصر کو یکجا کرتی ہے، متحرک طور پر منافع کمائیں اور نقصان روکیں سیٹ کر کے سرمائے کی حفاظت کرتی ہے۔ تاہم، حقیقی تجارت میں بہتر نتائج حاصل کرنے کے لیے مزید بہتری اور اصلاح کی ضرورت ہے۔ اس میں مزید تکنیکی اشاریوں کو فلٹر کے طور پر شامل کرنے، منافع کمائیں اور نقصان روکیں کے طریقہ کار کو بہتر بنانے، اور زیادہ پیچیدہ پوزیشن مینجمنٹ کی حکمت عملیوں کو متعارف کرانے پر غور کیا جا سکتا ہے۔ اس کے ساتھ ساتھ، مختلف مارکیٹ حالات اور وقت کے فریموں میں مکمل بیک ٹیسٹنگ اور توثیق بھی ضروری ہے۔ مسلسل بہتری اور مارکیٹ کی تبدیلیوں کے مطابق ڈھلنے سے، یہ حکمت عملی ایک قابل اعتماد تجارتی نظام بننے کی صلاحیت رکھتی ہے۔

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1