بولنگر بینڈز مین ریورژن ٹریڈنگ اسٹریٹیجی والیوم فلٹر کے ساتھ

جائزہ

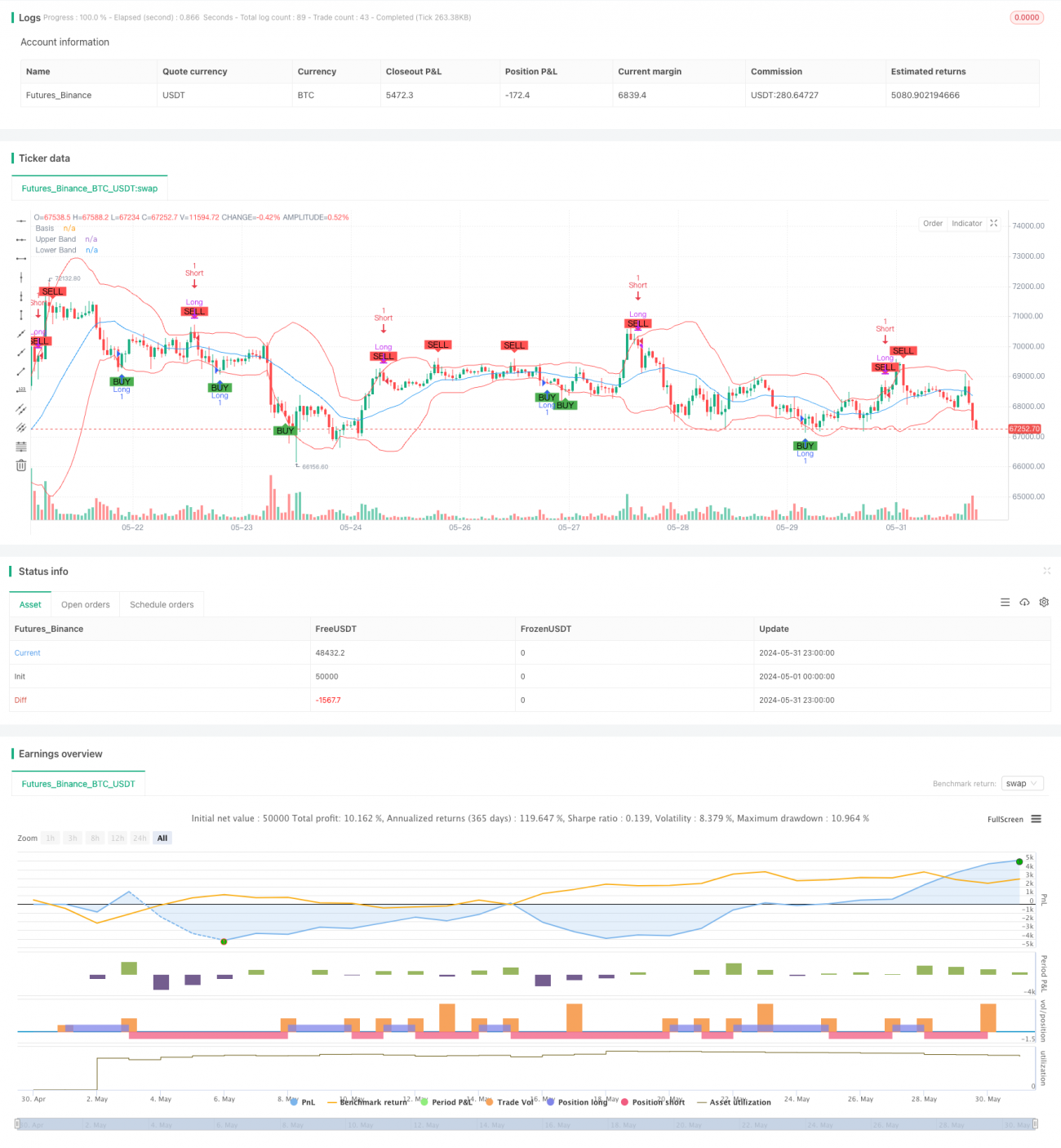

یہ حکمت عملی ایک تجارتی نظام ہے جو بولنگر بینڈز اور اوسط کی طرف لوٹنے کے اصول پر مبنی ہے، اور اس میں حجم کی فلٹریشن کی شرط بھی شامل ہے۔ یہ حکمت عملی قیمت کے بولنگر بینڈز کی اوپری اور نچلی حدود کے درمیان اتار چڑھاؤ کی خصوصیت کا استعمال کرتی ہے، جب قیمت نچلی حد کو چھوتی ہے تو خریدتی ہے اور اوپری حد کو چھوتی ہے تو فروخت کرتی ہے، تاکہ قیمت کے اوسط کی طرف واپس آنے کے مواقع کو پکڑ سکے۔ حجم کی فلٹریشن متعارف کروا کر، حکمت عملی تجارتی سگنلز کی وشوسنییتا کو مزید بہتر بناتی ہے اور کم لیکویڈیٹی کی صورتوں میں غلط فیصلوں سے بچاتی ہے۔

حکمت عملی کا اصول

-

بولنگر بینڈز کی ترتیبات:

- 20 دنوں کا حساب کتاب کا دورانیہ استعمال کیا جاتا ہے

- درمیانی حد 20 دنوں کی سادہ متحرک اوسط (SMA) ہے

- اوپری اور نچلی حدیں درمیانی حد میں 2 معیاری انحراف جمع یا منفی کر کے بنتی ہیں

-

تجارتی سگنلز:

- خریداری کا سگنل: قیمت نیچے سے بولنگر بینڈ کی نچلی حد کو توڑتی ہے

- فروخت کا سگنل: قیمت اوپر سے بولنگر بینڈ کی اوپری حد کو توڑتی ہے

-

حجم کی فلٹریشن:

- حجم کی فلٹریشن کو فعال یا غیر فعال کرنے کا اختیار ہے

- تجارتی سگنل متحرک ہونے کے لیے حجم کو مقررہ حد (پہلے سے طے شدہ 100,000) سے زیادہ ہونا ضروری ہے

-

تجارت کا نفاذ:

- خریداری کے سگنل آنے پر لمبی پوزیشن کھولی جاتی ہے

- فروخت کے سگنل آنے پر لمبی پوزیشن بند کر کے چھوٹی پوزیشن کھولی جاتی ہے

- خریداری کے سگنل آنے پر چھوٹی پوزیشن بند کی جاتی ہے

- اگر حجم کی فلٹریشن فعال ہو تو صرف حجم کی شرط پوری ہونے پر ہی تجارت عمل میں آتی ہے

حکمت عملی کے فوائد

-

اوسط کی طرف واپسی کا اصول: مالیاتی منڈیوں میں قیمتوں کے اتار چڑھاؤ کی اوسط کی طرف واپسی کی خصوصیت کا استعمال کرتا ہے، جس سے منافع کے امکانات بڑھتے ہیں۔

-

متحرک موافقت: بولنگر بینڈز مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود اوپری اور نچلی حدود کو ایڈجسٹ کرتے ہیں، جس سے حکمت عملی مختلف مارکیٹ حالات میں ڈھل جاتی ہے۔

-

رسک کنٹرول: بولنگر بینڈز کی اوپری اور نچلی حدود کے ذریعے، تجارت کے لیے قدرتی سٹاپ لاس اور ٹیک پرافٹ کی جگہیں فراہم ہوتی ہیں۔

-

حجم کی تصدیق: حجم کی فلٹریشن متعارف کروا کر تجارتی سگنلز کی وشوسنییتا بڑھ جاتی ہے، جھوٹے بریک آؤٹ کے خطرے کو کم کرتی ہے۔

-

دو طرفہ تجارت: حکمت عملی لمبی اور چھوٹی دونوں پوزیشنوں کو سپورٹ کرتی ہے، جس سے مارکیٹ کے دو طرفہ مواقع سے بھرپور فائدہ اٹھایا جا سکتا ہے۔

-

بصری نمائش: چارٹ پر بولنگر بینڈز اور تجارتی سگنلز کی ڈرائنگ سے حکمت عملی کی کارکردگی کو سمجھنا اور تجزیہ کرنا آسان ہو جاتا ہے۔

حکمت عملی کے خطرات

-

سائیڈ ویز مارکیٹ کا خطرہ: سائیڈ ویز یا رینج میں پھنسی مارکیٹ میں، بولنگر بینڈز کی حدود کو بار بار چھونے سے مسلسل نقصان ہو سکتا ہے۔

-

ٹرینڈ مارکیٹ میں کمی: مضبوط رجحان والی مارکیٹ میں، حکمت عملی بڑی حرکتوں سے محروم رہ سکتی ہے، یا بار بار پوزیشن بند کرنے سے منافع محدود ہو سکتا ہے۔

-

جھوٹے بریک آؤٹ کا خطرہ: حجم کی فلٹریشن کے باوجود، جھوٹے بریک آؤٹ کی وجہ سے غلط تجارت ہو سکتی ہے۔

-

پیرامیٹر کی حساسیت: بولنگر بینڈز کے دورانیے، کثیر تعداد اور حجم کی حد کی ترتیبات کا حکمت عملی کی کارکردگی پر بڑا اثر پڑتا ہے، نامناسب ترتیبات ضرورت سے زیادہ تجارت یا مواقع سے محرومی کا سبب بن سکتی ہیں۔

-

سلپیج اور تجارتی اخراجات: بار بار تجارت سے زیادہ تجارتی اخراجات ہو سکتے ہیں، جو مجموعی منافع کو متاثر کرتے ہیں۔

حکمت عملی کی بہتری کی سمتیں

-

رجحان کی فلٹریشن: اضافی رجحان کے اشاریوں (جیسے متحرک اوسط یا ADX) کو شامل کر کے، مضبوط رجحان والی مارکیٹ میں حکمت عملی کے رویے کو ایڈجسٹ کیا جا سکتا ہے۔

-

متحرک پیرامیٹر کی بہتری: مارکیٹ کے اتار چڑھاؤ کے مطابق بولنگر بینڈز کے پیرامیٹرز اور حجم کی حد کو خود بخود ایڈجسٹ کر کے حکمت عملی کی موافقت بڑھائی جا سکتی ہے۔

-

سٹاپ لاس کی بہتری: ٹریلنگ سٹاپ یا ATR پر مبنی متحرک سٹاپ لاس متعارف کروا کر رسک کو بہتر طور پر کنٹرول کیا جا سکتا ہے۔

-

سگنل کی تصدیق: دوسرے تکنیکی اشاریوں (جیسے RSI یا MACD) کے ساتھ تجارتی سگنلز کی دوسری تصدیق کر کے درستگی بڑھائی جا سکتی ہے۔

-

پوزیشن مینجمنٹ: جزوی منافع لینے اور پوزیشن بڑھانے کی منطق شامل کر کے سرمائے کے انتظام اور رسک ریوارڈ تناسب کو بہتر بنایا جا سکتا ہے۔

-

وقت کی فلٹریشن: تجارتی وقت کی ونڈو کی پابندی شامل کر کے، زیادہ اتار چڑھاؤ یا کم لیکویڈیٹی والے اوقات سے بچا جا سکتا ہے۔

-

بیک ٹیسٹنگ اور بہتری: زیادہ جامع تاریخی بیک ٹیسٹنگ کریں اور پیرامیٹرز کے امتزاج کو بہتر بنانے کے لیے جینیٹک الگورتھم جیسے طریقے استعمال کریں۔

خلاصہ

بولنگر بینڈز پر مبنی اوسط کی طرف واپسی کی تجارتی حکمت عملی اور حجم کی فلٹریشن ایک مقداری تجارتی نظام ہے جو تکنیکی تجزیہ اور شماریاتی اصولوں کو یکجا کرتا ہے۔ قیمت کے بولنگر بینڈز کے اندر اتار چڑھاؤ اور حجم کی تصدیق کا استعمال کرتے ہوئے، یہ حکمت عملی مارکیٹ میں مختصر مدت کے الٹ جانے والے مواقع کو پکڑنے کی کوشش کرتی ہے۔ اگرچہ حکمت عملی سائیڈ ویز مارکیٹ میں اچھی کارکردگی دکھاتی ہے، لیکن مضبوط رجحان سے نمٹنے اور رسک مینجمنٹ میں بہتری کی گنجائش موجود ہے۔ اضافی فلٹریشن کی شرائط، متحرک پیرامیٹر ایڈجسٹمنٹ، اور زیادہ پیچیدہ سرمائے کے انتظام کی حکمت عملیوں کو شامل کر کے، مختلف مارکیٹ حالات میں اس کے استحکام اور منافع کی صلاحیت کو مزید بڑھایا جا سکتا ہے۔ سرمایہ کاروں کو اس حکمت عملی کا استعمال کرتے وقت اس کے فوائد اور حدود کو پوری طرح سمجھ لینا چاہیے، اور اپنی خطرہ برداشت کی صلاحیت اور مارکیٹ کے تجزیے کے مطابق مناسب پیرامیٹر ایڈجسٹمنٹ اور رسک کنٹرول کرنا چاہیے۔

- 1