متحرک کیلٹنر چینل مومینٹم ریورسل حکمت عملی

خلاصہ

ڈائنامک کیلٹنر چینل مومینٹم ریورسل حکمت عملی ایک پیچیدہ تجارتی نظام ہے جو متعدد تکنیکی اشاریوں کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر کیلٹنر چینل، ایکسپونینشل مووِنگ ایوریج (EMA) اور ایوریج ٹرو رینج (ATR) کا استعمال کرتے ہوئے مارکیٹ میں ممکنہ داخلے اور خارج ہونے کے مقامات کی نشاندہی کرتی ہے۔ اس کا بنیادی خیال مارکیٹ میں واپسی کے بعد مومینٹم کی حرکت کو پکڑنا ہے، جبکہ اس میں ٹرینڈ فالو کرنے کے عناصر بھی شامل ہیں۔

اس حکمت عملی کے اہم اجزاء درج ذیل ہیں:

- کیلٹنر چینل: مارکیٹ میں زیادہ خریدی گئی اور زیادہ فروخت کی گئی حالتوں کی نشاندہی کرنے کے لیے۔

- ایکسپونینشل مووِنگ ایوریج (EMA): بطور ٹرینڈ فلٹر۔

- ایوریج ٹرو رینج (ATR): متحرک اسٹاپ لاس ترتیب دینے کے لیے۔

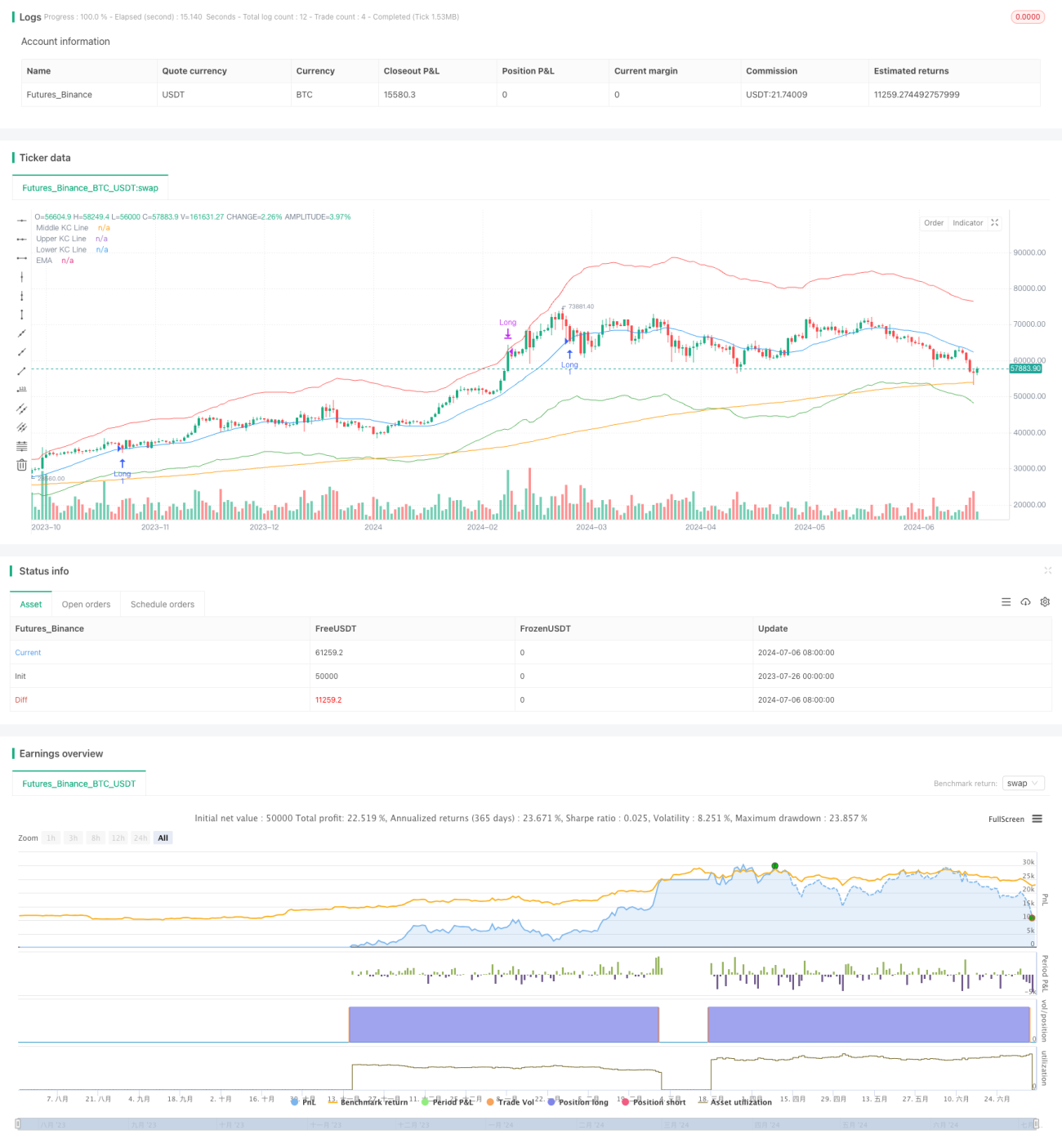

حکمت عملی کے داخلے کی شرائط احتیاط سے تیار کی گئی ہیں، جس میں قیمت کا کیلٹنر چینل کی بیرونی پٹی کو چھونا، پھر واپس درمیانی پٹی پر آنا، اور بند ہونے کی قیمت کا EMA کے اوپر یا نیچے ہونا ضروری ہے۔ یہ ڈیزائن مارکیٹ میں بڑی اتار چڑھاؤ کے بعد ممکنہ ریورسل یا رجحان کے تسلسل کو پکڑنے کے لیے ہے۔

خارج ہونے کی شرائط بھی کیلٹنر چینل پر مبنی ہیں، جب قیمت متعلقہ چینل کی حد کو پہنچ جائے یا اس سے تجاوز کر جائے تو حکمت عملی خود بخود پوزیشن بند کر دیتی ہے۔ اس کے علاوہ، حکمت عملی میں ATR پر مبنی متحرک اسٹاپ لاس کا طریقہ کار بھی شامل ہے، جو رسک مینجمنٹ کے لیے لچک اور موافقت فراہم کرتا ہے۔

حکمت عملی کا اصول

ڈائنامک کیلٹنر چینل مومینٹم ریورسل حکمت عملی کا بنیادی اصول درج ذیل اہم حصوں پر مشتمل ہے:

-

کیلٹنر چینل کی ترتیب:

حکمت عملی 20 دورانیے کی سادہ مووِنگ ایوریج (SMA) کو کیلٹنر چینل کی بنیاد کے طور پر استعمال کرتی ہے، چینل کی چوڑائی 6 گنا ATR مقرر کی گئی ہے۔ یہ ترتیب چینل کو مارکیٹ کی تغیر پذیری میں ہونے والی تبدیلیوں کے مطابق متحرک طور پر ڈھلنے کے قابل بناتی ہے۔ -

رجحان کی فلٹریشن:

طویل مدتی رجحان کے اشاریے کے طور پر 280 دورانیے کا EMA استعمال کیا جاتا ہے۔ اس سے یہ یقینی بنانے میں مدد ملتی ہے کہ تجارتی سمت مجموعی مارکیٹ کے رجحان سے ہم آہنگ ہو۔ -

داخلے کی شرائط:

- لمبی پوزیشن میں داخلہ: ضروری ہے کہ پچھلے 120 دورانیوں میں اوپری پٹی کو چھوا گیا ہو، موجودہ کندل کی شیڈو درمیانی پٹی کو چھوئے، اور بند ہونے کی قیمت EMA کے اوپر ہو۔

- چھوٹی پوزیشن میں داخلہ: ضروری ہے کہ پچھلے 120 دورانیوں میں نچلی پٹی کو چھوا گیا ہو، موجودہ کندل کی شیڈو درمیانی پٹی کو چھوئے، اور بند ہونے کی قیمت EMA کے نیچے ہو۔

-

خارج ہونے کی شرائط:

- لمبی پوزیشن سے خارج: جب اونچائی اوپری پٹی تک پہنچ جائے یا اس سے تجاوز کر جائے۔

- چھوٹی پوزیشن سے خارج: جب نیچی نچلی پٹی تک پہنچ جائے یا اس سے نیچے گر جائے۔

-

رسک مینجمنٹ:

35 دورانیے کے ATR کا استعمال کرتے ہوئے متحرک اسٹاپ لاس کا حساب لگایا جاتا ہے، اسٹاپ لاس کا فاصلہ 5.5 گنا ATR مقرر کیا گیا ہے۔ یہ طریقہ مارکیٹ کی تغیر پذیری کے مطابق خود بخود اسٹاپ لاس کی سطح کو ایڈجسٹ کر سکتا ہے۔

حکمت عملی کا ڈیزائن اس تصور پر مبنی ہے کہ مارکیٹ میں نمایاں اتار چڑھاؤ (کیلٹنر چینل کی بیرونی پٹی کو چھونے) کے بعد ممکنہ ریورسل یا رجحان کے تسلسل کے مواقع تلاش کیے جائیں۔ درمیانی پٹی کو چھونے کی شرط قیمت کی واپسی کی تصدیق میں مدد کرتی ہے، جبکہ EMA اس بات کو یقینی بناتا ہے کہ تجارتی سمت مجموعی رجحان سے ہم آہنگ ہو۔

حکمت عملی کے فوائد

-

متعدد اشاریوں کا ہم آہنگی: کیلٹنر چینل، EMA اور ATR کو یکجا کرکے مارکیٹ کا ایک جامع تجزیہ فراہم کرتا ہے، جس سے جھوٹے سگنلز میں کمی آتی ہے۔

-

متحرک موافقت: ATR کا استعمال کرتے ہوئے کیلٹنر چینل کی چوڑائی اور اسٹاپ لاس کا فاصلہ مقرر کرنے سے حکمت عملی مختلف مارکیٹ حالات میں تغیر پذیری کے مطابق خود بخود ڈھل جاتی ہے۔

-

رجحان کی تصدیق: EMA کو اضافی رجحان فلٹر کے طور پر استعمال کرنے سے تجارت کی کامیابی کی شرح بڑھانے میں مدد ملتی ہے اور رجحان کے خلاف تجارت سے بچا جاتا ہے۔

-

لچک دار داخلے کا طریقہ کار: قیمت کے بیرونی پٹی کو چھونے کے بعد درمیانی پٹی پر واپس آنے کی شرط لگا کر حکمت عملی ممکنہ ریورسل یا رجحان کے تسلسل کے مواقع کو پکڑ سکتی ہے، نہ تو بہت جلد داخل ہوتی ہے اور نہ ہی اہم تجارتی مواقع سے محروم رہتی ہے۔

-

واضح خارج ہونے کی حکمت عملی: کیلٹنر چینل پر مبنی خارج ہونے کی شرائط تجارت کے لیے واضح منافع حاصل کرنے کا ہدف فراہم کرتی ہیں، جس سے منافع کو محفوظ کرنے میں مدد ملتی ہے۔

-

رسک مینجمنٹ: ATR پر مبنی متحرک اسٹاپ لاس کا طریقہ کار مارکیٹ کی تغیر پذیری کے مطابق خود بخود اسٹاپ لاس کی سطح کو ایڈجسٹ کرتا ہے، جو بہتر رسک کنٹرول فراہم کرتا ہے۔

-

پیرامیٹر ایڈجسٹمنٹ: حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز فراہم کیے گئے ہیں، جیسے ATR کی لمبائی، کیلٹنر چینل کا ضرب، EMA کی لمبائی وغیرہ، جس سے تاجر مختلف مارکیٹ اور ٹائم فریم کے مطابق اصلاح کر سکتے ہیں۔

-

کوڈ کا سادہ نفاذ: اگرچہ حکمت عملی کی منطق نسبتاً پیچیدہ ہے، لیکن کوڈ کا نفاذ سادہ اور واضح ہے، جسے سمجھنا اور برقرار رکھنا آسان ہے۔

حکمت عملی کے خطرات

-

پیرامیٹر حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات کے لیے بہت حساس ہو سکتی ہے۔ مختلف مارکیٹ حالات میں مختلف پیرامیٹر سیٹنگز کی ضرورت ہو سکتی ہے، جس سے حکمت عملی کی اصلاح اور دیکھ بھال مشکل ہو جاتی ہے۔

-

تاخیر: مووِنگ ایوریجز اور ATR جیسے اشاریوں کے استعمال سے سگنلز میں تاخیر ہو سکتی ہے، جس کی وجہ سے تیزی سے بدلتی ہوئی مارکیٹ میں داخلے یا خارج ہونے کے اہم مواقع ضائع ہو سکتے ہیں۔

-

جھوٹے بریک آؤٹ کا خطرہ: سائیڈ وے مارکیٹ میں قیمت بار بار کیلٹنر چینل کی حدود کو چھو سکتی ہے، جس سے بہت زیادہ جھوٹے سگنلز پیدا ہو سکتے ہیں۔

-

رجحان پر انحصار: حکمت عملی مضبوط رجحانی مارکیٹوں میں بہتر کارکردگی دکھا سکتی ہے، لیکن اتار چڑھاؤ والی مارکیٹ میں بار بار اسٹاپ لاس کے ذریعے خارج ہونے کا سامنا کرنا پڑ سکتا ہے۔

-

حد سے زیادہ اصلاح کا خطرہ: چونکہ حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز فراہم کیے گئے ہیں، تاجر حد سے زیادہ اصلاح کے جال میں پھنس سکتے ہیں، جس کی وجہ سے حقیقی تجارت میں کارکردگی بیک ٹیسٹ کے نتائج سے کم ہو سکتی ہے۔

-

مارکیٹ کے حالات میں تبدیلی: حکمت عملی مخصوص مارکیٹ حالات میں اچھی کارکردگی دکھا سکتی ہے، لیکن جب مارکیٹ کی خصوصیات تبدیل ہوتی ہیں تو کارکردگی میں نمایاں کمی آ سکتی ہے۔

-

عمل درآمد کا خطرہ: حقیقی تجارت میں، سلپیج اور لیکویڈیٹی کے مسائل کی وجہ سے، مطلوبہ قیمت پر درست طریقے سے تجارت پر عمل درآمد ممکن نہیں ہو سکتا، جو حکمت عملی کی مجموعی کارکردگی کو متاثر کر سکتا ہے۔

ان خطرات کو کم کرنے کے لیے درج ذیل اقدامات تجویز کیے جاتے ہیں:

- مختلف مارکیٹوں اور ٹائم فریموں پر مکمل بیک ٹیسٹنگ اور فارورڈ ٹیسٹنگ کریں۔

- مضبوط پیرامیٹر کی اصلاح کے طریقے استعمال کریں، حد سے زیادہ فٹنگ سے بچیں۔

- جھوٹے سگنلز کو کم کرنے کے لیے اضافی فلٹر شامل کرنے پر غور کریں، جیسے والیوم انڈیکیٹر۔

- سخت سرمائے کے انتظام کے قوانین نافذ کریں، ہر تجارت کے رسک کی حد مقرر کریں۔

- حکمت عملی کی کارکردگی کی باقاعدگی سے نگرانی اور تشخیص کریں، اور ضرورت پڑنے پر پیرامیٹرز کو ایڈجسٹ کریں یا تجارت کو عارضی طور پر روک دیں۔

حکمت عملی کی اصلاح کے ممکنہ راستے

-

متحرک پیرامیٹر ایڈجسٹمنٹ:

مارکیٹ کی تغیر پذیری یا رجحان کی شدت کے مطابق کیلٹنر چینل کے ضرب اور EMA کی لمبائی کو متحرک طور پر ایڈجسٹ کرنے کے لیے ایک انکولی طریقہ کار متعارف کرانے پر غور کریں۔ اس سے مختلف مارکیٹ حالات کے مطابق حکمت عملی کی موافقت بہتر ہو سکتی ہے۔ -

متعدد ٹائم فریم تجزیہ:

اعلیٰ ٹائم فریم کے رجحان کی معلومات کو شامل کریں، مثلاً ڈیلی حکمت عملی میں ویکلی رجحان پر غور کریں۔ اس سے تجارتی سمت کی درستگی بڑھانے میں مدد مل سکتی ہے۔ -

والیوم کی تصدیق:

اضافی تصدیقی سگنل کے طور پر والیوم انڈیکیٹر متعارف کروائیں۔ مثال کے طور پر، داخلے کے وقت والیوم کا اوسط سے زیادہ ہونا ضروری قرار دیں تاکہ تجارت کی قابل اعتمادی بڑھے۔ -

مارکیٹ کی حالت کی درجہ بندی:

مارکیٹ کی حالت کی درجہ بندی کا ایک نظام تیار کریں، جو رجحانی مارکیٹ اور اتار چڑھاؤ والی مارکیٹ میں فرق کر سکے۔ مختلف مارکیٹ حالتوں میں مختلف پیرامیٹر سیٹنگز یا تجارتی قوانین استعمال کریں۔ -

منافع لینے کی اصلاح:

زیادہ پیچیدہ منافع لینے کی حکمت عملیوں پر عمل درآمد کرنے پر غور کریں، جیسے ٹریلنگ سٹاپ یا جزوی منافع لینا، تاکہ رسک اور انعام کے درمیان بہتر توازن قائم کیا جا سکے۔ -

داخلے کی اصلاح:

داخلے کی شرائط کو مزید بہتر بنائیں، مثلاً قیمت کے درمیانی پٹی کو چھونے کے بعد کسی حد تک واپسی کی تصدیق کا مطالبہ کریں، یا مومینٹم انڈیکیٹرز کی تصدیق شامل کریں۔ -

مشین لرننگ کا انضمام:

پیرامیٹر کے انتخاب کو بہتر بنانے یا داخلے کے بہترین وقت کی پیش گوئی کے لیے مشین لرننگ الگورتھم استعمال کرنے کے امکانات تلاش کریں۔ -

ارتباط کا تجزیہ:

اگر متعدد مارکیٹوں پر حکمت عملی استعمال کی جاتی ہے تو ارتباط کا تجزیہ شامل کریں تاکہ زیادہ ارتکاز کے خطرے سے بچا جا سکے۔ -

واقعہ پر مبنی عوامل:

بنیادی یا واقعہ پر مبنی فلٹرز کو شامل کریں، مثلاً اہم معاشی ڈیٹا کی ریلیز سے پہلے یا بعد میں تجارت سے گریز کریں۔ -

ڈرا ڈاؤن کنٹرول:

مجموعی ڈرا ڈاؤن کو کنٹرول کرنے کا طریقہ کار شامل کریں، جب حکمت عملی پہلے سے طے شدہ زیادہ سے زیادہ ڈرا ڈاؤن تک پہنچ جائے تو خود بخود تجارت بند کر دیں۔

یہ اصلاحاتی راستے حکمت عملی کی مضبوطی، موافقت اور مجموعی کارکردگی کو بہتر بنانے کے لیے ہیں۔ تاہم، کسی بھی اصلاح کو نافذ کرنے سے پہلے، مکمل طور پر جانچ اور توثیق کرنا ضروری ہے تاکہ یہ یقینی بنایا جا سکے کہ یہ بہتری واقعی کارکردگی میں خاطر خواہ اضافہ لاتی ہے۔

خلاصہ

ڈائنامک کیلٹنر چینل مومینٹم ریورسل حکمت عملی ایک احتیاط سے تیار کردہ تجارتی نظام ہے جو مارکیٹ میں ممکنہ ریورسل اور رجحان کے تسلسل کے مواقع کو پکڑنے کے لیے متعدد تکنیکی اشاریوں کو مہارت سے یکجا کرتا ہے۔ کیلٹنر چینل، EMA اور ATR کا استعمال کرتے ہوئے، یہ حکمت عملی نہ صرف ممکنہ داخلے کے مقامات کی نشاندہی کرتی ہے بلکہ ایک متحرک رسک مینجمنٹ کا طریقہ کار بھی فراہم کرتی ہے۔

حکمت عملی کا بنیادی فائدہ اس کی متحرک موافقت اور مارکیٹ کے کثیر جہتی تجزیے کے طریقے میں ہے۔ قیمت کے بیرونی پٹی کو چھونے کے بعد درمیانی پٹی پر واپس آنے کی شرط لگا کر اور EMA کے ذریعے رجحان کی تصدیق کرتے ہوئے، حکمت عملی کامیابی کی نسبتاً بلند شرح کو برقرار رکھتے ہوئے مارکیٹ کی اہم حرکات کو پکڑ سکتی ہے۔ اس کے علاوہ، ATR پر مبنی متحرک اسٹاپ لاس کا طریقہ کار رسک کنٹرول کے لیے لچک فراہم کرتا ہے۔

تاہم، اس حکمت عملی کو کچھ ممکنہ خطرات کا بھی سامنا ہے، جیسے پیرامیٹر کی حساسیت اور مارکیٹ کے حالات میں تبدیلی کے چیلنجز۔ ان خطرات سے نمٹنے کے لیے، ہم نے اصلاح کے متعدد ممکنہ راستے تجویز کیے ہیں، جن میں متحرک پیرامیٹر ایڈجسٹمنٹ، متعدد ٹائم فریم تجزیہ، والیوم کی تصدیق وغیرہ شامل ہیں۔ یہ اصلاحی مشورے حکمت عملی کی مضبوطی اور موافقت کو مزید بہتر بنانے کے لیے ہیں۔

مجموعی طور پر، ڈائنامک کیلٹنر چینل مومینٹم ریورسل حکمت عملی تاجروں کو مارکیٹ کا تجزیہ کرنے اور اس میں حصہ لینے کا ایک منظم طریقہ فراہم کرتی ہے۔ مسلسل نگرانی، جانچ اور اصلاح کے ذریعے، یہ حکمت عملی ایک قابل اعتماد تجارتی آلہ بننے کی صلاحیت رکھتی ہے۔ تاہم، تمام تجارتی حکمت عملیوں کی طرح، یہ بھی ایک عالمگیر حل نہیں ہے۔ تاجروں کو اپنی رسک برداشت کی صلاحیت اور تجارتی اہداف کو مدنظر رکھتے ہوئے احتیاط سے اس حکمت عملی کو نافذ اور منظم کرنا چاہیے۔

- 1