جائزہ

خودکار مووینگ ایوریج کراس اوور ٹریلنگ اسٹاپ لاس حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو متعدد تکنیکی اشارے کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر تیز اور سست سادہ مووینگ ایوریج (SMA) کے کراس اوور سگنلز پر مبنی تجارت کرتی ہے اور خطرے کو منظم کرنے کے لیے خودکار ٹریلنگ اسٹاپ لاس استعمال کرتی ہے۔ اس حکمت عملی میں کچھ جدید خصوصیات بھی شامل ہیں، جیسے کہ اتار چڑھاؤ پر مبنی پوزیشن سائزنگ اور خودکار اسٹاپ لاس کی سطحیں، جو مختلف مارکیٹ حالات میں اس کی موافقت اور مضبوطی کو بہتر بناتی ہیں۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل اہم اجزاء پر مشتمل ہے:

-

مووینگ ایوریج کراس اوور: دو مختلف ادوار کی سادہ مووینگ ایوریج (SMA) استعمال کی جاتی ہیں، تیز SMA (پہلے سے طے شدہ 5 ادوار) اور سست SMA (پہلے سے طے شدہ 50 ادوار)۔ جب تیز SMA سست SMA کو اوپر کی طرف کراس کرتی ہے، تو خرید کا سگنل متحرک ہوتا ہے۔

-

پوزیشن سائزنگ: حکمت عملی اکاؤنٹ بیلنس اور موجودہ قیمت پر مبنی متحرک پوزیشن سائزنگ کا طریقہ استعمال کرتی ہے۔ اس میں ایک "اعتماد" کا عنصر بھی شامل کیا گیا ہے جو سرمایہ کاری کے تناسب کو ایڈجسٹ کر سکتا ہے۔

-

ٹریلنگ اسٹاپ لاس: فیصد پر مبنی ٹریلنگ اسٹاپ لاس میکانزم نافذ کیا گیا ہے۔ اسٹاپ لاس کی سطح قیمت میں اضافے کے ساتھ اوپر کی طرف بڑھتی ہے تاکہ منافع کو محفوظ کیا جا سکے اور کمی کو محدود کیا جا سکے۔

-

خودکار خصوصیات: اگر "fancy_tests" کا اختیار فعال کیا جائے تو حکمت عملی معیاری انحراف پر مبنی متحرک اسٹاپ لاس فیصد استعمال کرے گی، جس سے اسٹاپ لاس کی سطح مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طریقے سے ایڈجسٹ ہو سکتی ہے۔

-

باہر نکلنے کا منطق: حکمت عملی بنیادی طور پر پوزیشن بند کرنے کے لیے ٹریلنگ اسٹاپ لاس پر انحصار کرتی ہے اور منافع لینے کا کوئی مقررہ مقام نہیں رکھتی۔

حکمت عملی کے فوائد

-

رجحان پر عمل: مووینگ ایوریج کراس اوور کا استعمال کرتے ہوئے، حکمت عملی درمیانی اور طویل مدتی رجحانات کو پکڑ سکتی ہے، جو مضبوط رجحانات میں خاطر خواہ منافع حاصل کرنے میں مددگار ہے۔

-

خطرے کا انتظام: ٹریلنگ اسٹاپ لاس میکانزم کو اپنا کر، حکمت عملی نیچے کی طرف خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے اور منافع کو بڑھنے دیتی ہے۔

-

موافقت: اسٹاپ لاس کی سطحوں کو ایڈجسٹ کرنے کے لیے اتار چڑھاؤ کے عنصر کو شامل کرکے، حکمت عملی مختلف مارکیٹ حالات کے مطابق بہتر طور پر ڈھل سکتی ہے۔

-

سرمائے کا انتظام: متحرک پوزیشن سائزنگ اکاؤنٹ کی نمو کے ساتھ تجارتی حجم بڑھانے میں مدد کرتی ہے، جبکہ اکاؤنٹ میں کمی کی صورت میں خود بخود خطرے کی نمائش کو کم کرتی ہے۔

-

لچک: حکمت عملی متعدد قابل ایڈجسٹ پیرامیٹرز فراہم کرتی ہے، جیسے کہ مووینگ ایوریج کے ادوار، اسٹاپ لاس فیصد وغیرہ، صارفین مختلف مارکیٹوں اور ذاتی خطرے کی ترجیحات کے مطابق اصلاح کر سکتے ہیں۔

حکمت عملی کے خطرات

-

جھوٹی بریک آؤٹ: سائیڈ ویز یا اتار چڑھاؤ والی مارکیٹوں میں، مووینگ ایوریج کے جھوٹے بریک آؤٹ بار بار ہو سکتے ہیں، جس کے نتیجے میں متعدد بار اسٹاپ لاس لگ سکتا ہے۔

-

تاخیر: مووینگ ایوریج فطری طور پر پیچھے رہنے والے اشارے ہیں اور تیزی سے اتار چڑھاؤ والی مارکیٹوں میں کافی تیزی سے رد عمل ظاہر نہیں کر سکتے۔

-

زیادہ تجارت: اگر پیرامیٹرز غلط طریقے سے ترتیب دیے جائیں تو بار بار اندر اور باہر جانا ہو سکتا ہے، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

-

کمی کا خطرہ: اگرچہ ٹریلنگ اسٹاپ لاس موجود ہے، تیزی سے الٹنے والی مارکیٹوں میں بڑی کمی کا سامنا کرنا پڑ سکتا ہے۔

-

یک طرفہ تجارت: حکمت عملی فی الحال صرف خرید کرتی ہے، فروخت نہیں کرتی، نیچے کے رجحان میں مواقع ضائع ہو سکتے ہیں یا نقصان اٹھانا پڑ سکتا ہے۔

حکمت عملی کی اصلاح کے راستے

-

متعدد ٹائم فریم تجزیہ: طویل مدتی رجحان کے اشارے متعارف کروائیں، جیسے کہ طویل دورانیے کی مووینگ ایوریج، تاکہ جھوٹے سگنلز کو کم کیا جا سکے۔

-

فروخت کا منطق شامل کریں: حکمت عملی کو فروخت کے لین دین کی حمایت کرنے کے لیے وسعت دیں، تاکہ حکمت عملی کی جامعیت اور منافع کے مواقع بڑھ سکیں۔

-

داخلے کے وقت کی اصلاح: تجارتی سگنلز کو فلٹر کرنے اور داخلے کی درستگی بہتر بنانے کے لیے دیگر تکنیکی اشارے (جیسے RSI، MACD وغیرہ) کو شامل کرنے پر غور کریں۔

-

متحرک پیرامیٹر اصلاح: خودکار پیرامیٹر ایڈجسٹمنٹ میکانزم نافذ کریں، جیسے کہ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر مووینگ ایوریج کے ادوار کو متحرک طور پر ایڈجسٹ کرنا۔

-

منافع لینے کا میکانزم شامل کریں: ٹریلنگ اسٹاپ لاس کے علاوہ، تکنیکی اشارے یا مقررہ اہداف پر مبنی منافع لینے کے قوانین شامل کرنے پر غور کریں۔

-

پوزیشن مینجمنٹ میں بہتری: زیادہ پیچیدہ پوزیشن سائزنگ حکمت عملیوں کو نافذ کریں، جیسے کیلی کے معیار یا دیگر خطرے کی برابری کے طریقوں پر مبنی۔

-

بنیادی فلٹر شامل کریں: اسٹاک ٹریڈنگ کے لیے، اضافی تجارتی فلٹر کے طور پر بنیادی اشارے متعارف کرانے پر غور کریں۔

خلاصہ

خودکار مووینگ ایوریج کراس اوور ٹریلنگ اسٹاپ لاس حکمت عملی ایک جامع حکمت عملی ہے جو متعدد مقداری تجارتی تصورات کو یکجا کرتی ہے۔ یہ مووینگ ایوریج کراس اوور کے ذریعے رجحانوں کو پکڑتی ہے، ٹریلنگ اسٹاپ لاس کے ذریعے خطرے کا انتظام کرتی ہے، اور متحرک پیرامیٹر ایڈجسٹمنٹ کے ذریعے موافقت کو بہتر بناتی ہے۔ اگرچہ کچھ موروثی خطرات اور حدود موجود ہیں، لیکن محتاط پیرامیٹر اصلاح اور مزید حکمت عملی میں بہتری کے ذریعے، یہ ایک مضبوط تجارتی نظام بننے کی صلاحیت رکھتی ہے۔ حکمت عملی کا ماڈیولر ڈیزائن بھی مستقبل میں توسیع اور اصلاح کے لیے ایک اچھی بنیاد فراہم کرتا ہے۔ ان تاجروں کے لیے جو رجحانی مارکیٹوں میں مستحکم منافع حاصل کرنا چاہتے ہیں اور ساتھ ہی خطرے کے انتظام پر توجہ دیتے ہیں، یہ حکمت عملی ایک اچھا نقطہ آغاز فراہم کرتی ہے۔

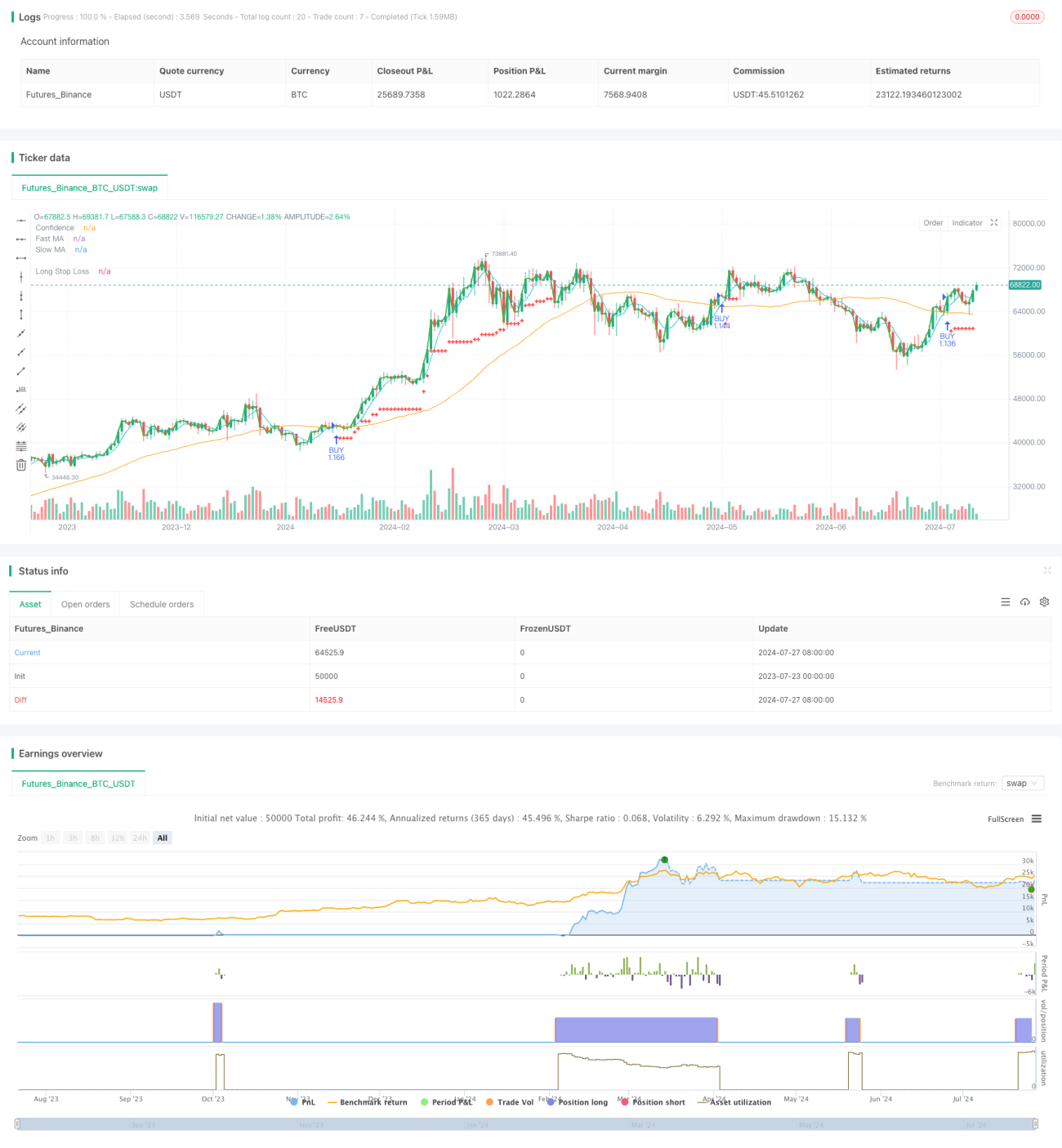

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1