متحرک انطباقی رفتار بریک آوٹ حکمت عملی

خلاصہ

ڈائنامک انکولی مومینٹم بریک آؤٹ حکمت عملی ایک اعلی درجے کی مقداری تجارتی حکمت عملی ہے جو انکولی مومینٹم انڈیکیٹر اور کینڈل سٹک پیٹرن کی شناخت کا استعمال کرتی ہے۔ یہ حکمت عملی مارکیٹ کے اتار چڑھاؤ کے مطابق مومینٹم سائیکل کو متحرک طور پر ایڈجسٹ کرتی ہے اور اعلی احتمال والے رجحان بریک آؤٹ مواقع کی شناخت کے لیے متعدد فلٹرنگ شرائط کو یکجا کرتی ہے۔ حکمت عملی کا مرکز مارکیٹ مومینٹم میں تبدیلیوں کو پکڑنا ہے جبکہ انٹری سگنل کے طور پر اینگلفنگ پیٹرن کا استعمال کرتے ہوئے تجارت کی درستگی اور منافع بخش صلاحیت کو بہتر بنانا ہے۔

حکمت عملی کا اصول

-

متحرک سائیکل ایڈجسٹمنٹ:

- حکمت عملی ایک انکولی مومینٹم انڈیکیٹر استعمال کرتی ہے جو مارکیٹ کے اتار چڑھاؤ کی بنیاد پر حساب کے سائیکل کو متحرک طور پر ایڈجسٹ کرتا ہے۔

- زیادہ اتار چڑھاؤ کے دورانیے میں، مارکیٹ کی تبدیلیوں پر فوری ردعمل کے لیے سائیکل مختصر کر دیا جاتا ہے؛ کم اتار چڑھاؤ کے دورانیے میں، ضرورت سے زیادہ تجارت سے بچنے کے لیے سائیکل بڑھا دیا جاتا ہے۔

- سائیکل کی حد 10 سے 40 کے درمیان مقرر کی گئی ہے، اور اتار چڑھاؤ کی حالت ATR انڈیکیٹر کے ذریعے طے کی جاتی ہے۔

-

مومینٹم کیلکولیشن اور ہموار کرنا:

- متحرک سائیکل کا استعمال کرتے ہوئے مومینٹم انڈیکیٹر کا حساب لگایا جاتا ہے۔

- مومینٹم پر EMA ہموار کرنے کا اطلاق کرنے کا اختیار ہے، ڈیفالٹ 7 پیریڈ EMA ہے۔

-

رجحان کی سمت کا تعین:

- رجحان کی سمت کا تعین مومینٹم کی ڈھلوان (موجودہ قدر اور پچھلی قدر کے فرق) کا حساب لگا کر کیا جاتا ہے۔

- مثبت ڈھلوان بڑھتے ہوئے رجحان کی نشاندہی کرتی ہے، منفی ڈھلوان گرتے ہوئے رجحان کی نشاندہی کرتی ہے۔

-

اینگلفنگ پیٹرن کی شناخت:

- تیزی اور مندی والے اینگلفنگ پیٹرن کی شناخت کے لیے حسب ضرورت فنکشن استعمال کیا جاتا ہے۔

- موجودہ کینڈل اور پچھلی کینڈل کے کھلنے اور بند ہونے کی قیمتوں کے تعلق پر غور کیا جاتا ہے۔

- پیٹرن کی وشوسنییتا بڑھانے کے لیے کم سے کم باڈی سائز کا فلٹر متعارف کرایا گیا ہے۔

-

تجارتی سگنل کی تخلیق:

- لانگ سگنل: تیزی والا اینگلفنگ پیٹرن + مثبت مومینٹم ڈھلوان۔

- شارٹ سگنل: مندی والا اینگلفنگ پیٹرن + منفی مومینٹم ڈھلوان۔

-

تجارت کا انتظام:

- سگنل کی تصدیق کے بعد اگلی K لائن کے کھلنے پر انٹری۔

- مقررہ ہولڈنگ پیریڈ (ڈیفالٹ 3 K لائنیں) کے بعد خود بخود پوزیشن بند کرنا۔

حکمت عملی کے فوائد

-

مضبوط انکولی صلاحیت:

- مومینٹم سائیکل کو متحرک طور پر ایڈجسٹ کر کے مختلف مارکیٹ ماحول کے مطابق ڈھلتی ہے۔

- زیادہ اتار چڑھاؤ میں فوری ردعمل، کم اتار چڑھاؤ میں ضرورت سے زیادہ تجارت سے گریز۔

-

متعدد تصدیقی میکانزم:

- تکنیکی انڈیکیٹر (مومینٹم) اور قیمت کے پیٹرن (این گل فنگ) کو ملا کر سگنل کی وشوسنییتا بڑھاتی ہے۔

- ڈھلوان اور باڈی سائز فلٹر کا استعمال کرتے ہوئے غلط سگنلز کو کم کرتی ہے۔

-

درست انٹری کا وقت:

- ممکنہ رجحان الٹنے کے نکات کو پکڑنے کے لیے اینگلفنگ پیٹرن کا استعمال۔

- مومینٹم ڈھلوان کے ساتھ ملا کر نئے ابھرتے ہوئے رجحان میں داخلے کو یقینی بنانا۔

-

مناسب رسک مینجمنٹ:

- مقررہ ہولڈنگ پیریڈ، ضرورت سے زیادہ ہولڈنگ کی وجہ سے ہونے والے نقصان سے بچاتا ہے۔

- باڈی سائز فلٹر، چھوٹے اتار چڑھاؤ کی وجہ سے غلط فیصلوں کو کم کرتا ہے۔

-

لچکدار اور حسب ضرورت:

- متعدد ایڈجسٹ ایبل پیرامیٹرز، مختلف مارکیٹوں اور ٹائم فریموں کے لیے آپٹیمائزیشن کی سہولت۔

- حساسیت اور استحکام میں توازن کے لیے اختیاری EMA ہموار کرنے کی خصوصیت۔

حکمت عملی کے خطرات

-

غلط بریک آؤٹ کا خطرہ:

- سائیڈ ویز مارکیٹ میں بار بار غلط بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- کم کرنے کا طریقہ: اضافی رجحان کی تصدیق کرنے والے انڈیکیٹرز شامل کرنا، جیسے موونگ ایوریج کراس اوور۔

-

لیگ کا مسئلہ:

- EMA ہموار کرنے کے استعمال سے سگنل میں تاخیر ہو سکتی ہے، جس کی وجہ سے انٹری کا بہترین موقع ہاتھ سے نکل سکتا ہے۔

- کم کرنے کا طریقہ: EMA پیریڈ کو ایڈجسٹ کرنا یا زیادہ حساس ہموار کرنے کے طریقوں پر غور کرنا۔

-

مقررہ اخراج میکانزم کی حدود:

- مقررہ پیریڈ میں اخراج منافع بخش رجحان کو جلد ختم کر سکتا ہے یا نقصان کو طول دے سکتا ہے۔

- کم کرنے کا طریقہ: متحرک منافع اور نقصان روکنے کا طریقہ متعارف کرانا، جیسے ٹریلنگ سٹاپ یا اتار چڑھاؤ پر مبنی اخراج۔

-

واحد ٹائم فریم پر ضرورت سے زیادہ انحصار:

- حکمت عملی بڑے ٹائم فریم کے مجموعی رجحان کو نظر انداز کر سکتی ہے۔

- کم کرنے کا طریقہ: ملٹی ٹائم فریم تجزیہ متعارف کرانا تاکہ تجارت کی سمت بڑے رجحان کے مطابق ہو۔

-

پیرامیٹر حساسیت:

- بہت زیادہ ایڈجسٹ ایبل پیرامیٹرز تاریخی ڈیٹا کے اوور فٹنگ کا باعث بن سکتے ہیں۔

- کم کرنے کا طریقہ: پیرامیٹر استحکام کی تصدیق کے لیے سٹیپ وائز آپٹیمائزیشن اور کراس سیمپل ٹیسٹنگ کا استعمال۔

حکمت عملی کی بہتری کی سمت

-

ملٹی ٹائم فریم انضمام:

- بڑے ٹائم فریم کے رجحان کا تعین متعارف کرانا، صرف اہم رجحان کی سمت میں تجارت کرنا۔

- وجہ: تجارت کی مجموعی کامیابی کی شرح میں اضافہ، بڑے رجحان کے خلاف کام کرنے سے گریز۔

-

متحرک منافع اور نقصان روکنے کا نظام:

- ATR یا مومینٹم تبدیلی پر مبنی متحرک سٹاپ لاگو کرنا۔

- رجحان کے منافع کو زیادہ سے زیادہ کرنے کے لیے ٹریلنگ سٹاپ کا استعمال۔

- وجہ: مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلنا، منافع کی حفاظت، نقصان کو کم کرنا۔

-

والیوم پروفائل تجزیہ:

- کلیدی سپورٹ اور ریزسٹنس لیولز کی شناخت کے لیے والیوم پروفائل کو شامل کرنا۔

- وجہ: انٹری پوائنٹس کی درستگی میں اضافہ، غیر موثر بریک آؤٹ پوائنٹس پر تجارت سے گریز۔

-

مشین لرننگ آپٹیمائزیشن:

- پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لیے مشین لرننگ الگورتھم کا استعمال۔

- وجہ: حکمت عملی کی مسلسل انکولی صلاحیت حاصل کرنا، طویل مدتی استحکام میں اضافہ۔

-

جذباتی انڈیکیٹرز کا انضمام:

- مارکیٹ جذبات کے انڈیکیٹرز متعارف کرانا، جیسے VIX یا آپشنز کی مضمر وولیٹیلیٹی۔

- وجہ: انتہائی جذبات کی صورت میں حکمت عملی کے رویے کو ایڈجسٹ کرنا، ضرورت سے زیادہ تجارت سے گریز۔

-

ارتباطی تجزیہ:

- متعدد متعلقہ اثاثوں کی مشترکہ حرکت پر غور کرنا۔

- وجہ: سگنل کی وشوسنییتا بڑھانا، مضبوط مارکیٹ رجحان کی شناخت کرنا۔

خلاصہ

ڈائنامک انکولی مومینٹم بریک آؤٹ حکمت عملی ایک اعلی درجے کا تجارتی نظام ہے جو تکنیکی تجزیہ اور مقداری طریقوں کو یکجا کرتی ہے۔ مومینٹم سائیکل کو متحرک طور پر ایڈجسٹ کرنے، اینگلفنگ پیٹرن کی شناخت، اور متعدد فلٹرنگ شرائط کو یکجا کرنے کے ذریعے، یہ حکمت عملی مختلف مارکیٹ ماحول میں خود بخود اعلی احتمال والے رجحان بریک آؤٹ مواقع کو پکڑنے کی صلاحیت رکھتی ہے۔ اگرچہ کچھ موروثی خطرات موجود ہیں، جیسے غلط بریک آؤٹ اور پیرامیٹر حساسیت، لیکن تجویز کردہ بہتری کی سمتوں، جیسے ملٹی ٹائم فریم تجزیہ، متحرک رسک مینجمنٹ اور مشین لرننگ کے اطلاق کے ذریعے، حکمت عملی میں اپنے استحکام اور منافع بخش صلاحیت کو مزید بڑھانے کی صلاحیت ہے۔ مجموعی طور پر، یہ ایک واضح سوچ اور سخت منطق والی مقداری حکمت عملی ہے، جو تاجروں کو مارکیٹ مومینٹم اور رجحان کی تبدیلیوں کو سمجھنے کے لیے ایک طاقتور ٹول فراہم کرتی ہے۔

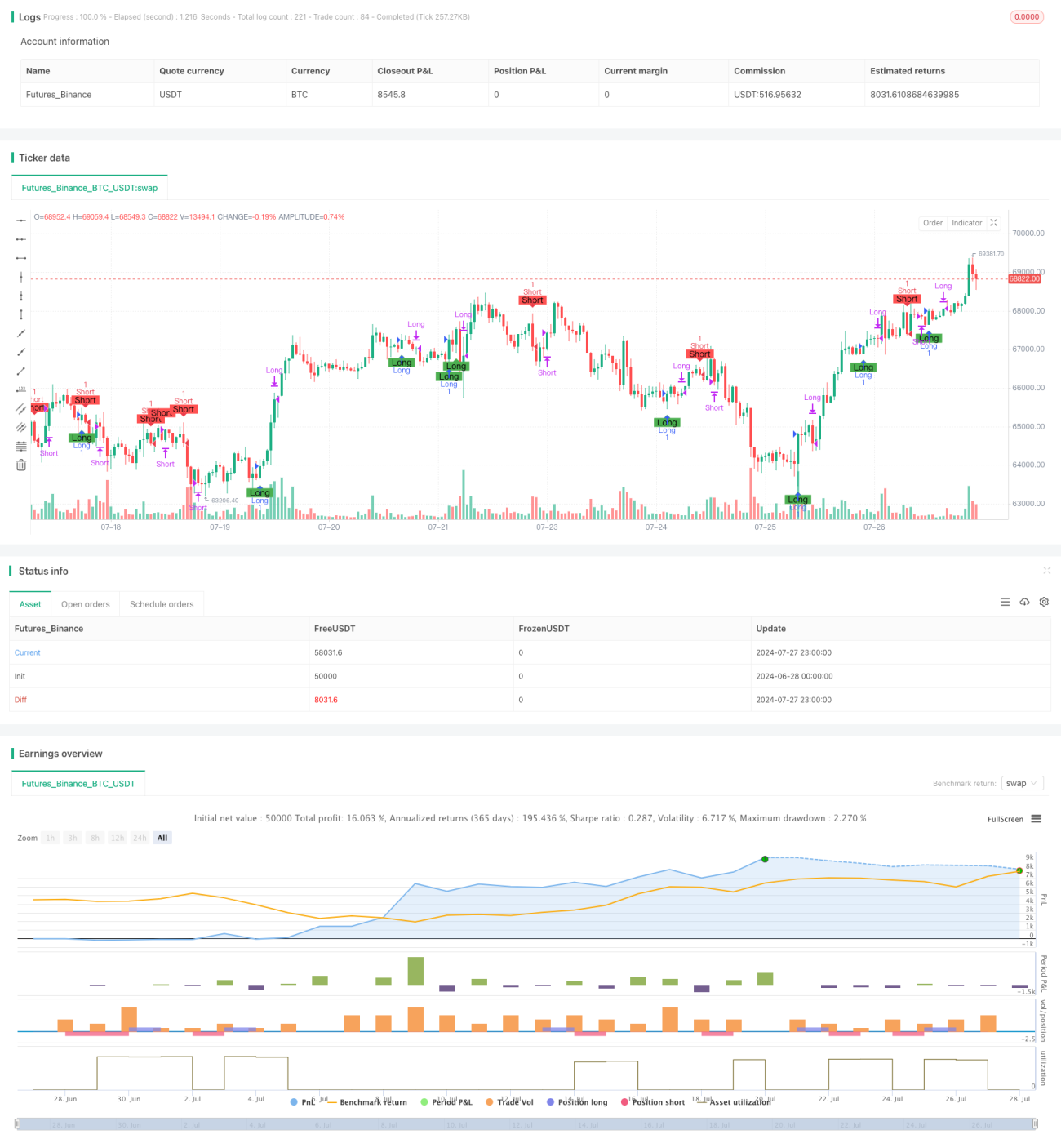

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1