RSI الٹ کراس مومینٹم منافع ہدف مقدار تجارتی حکمت عملی

خلاصہ

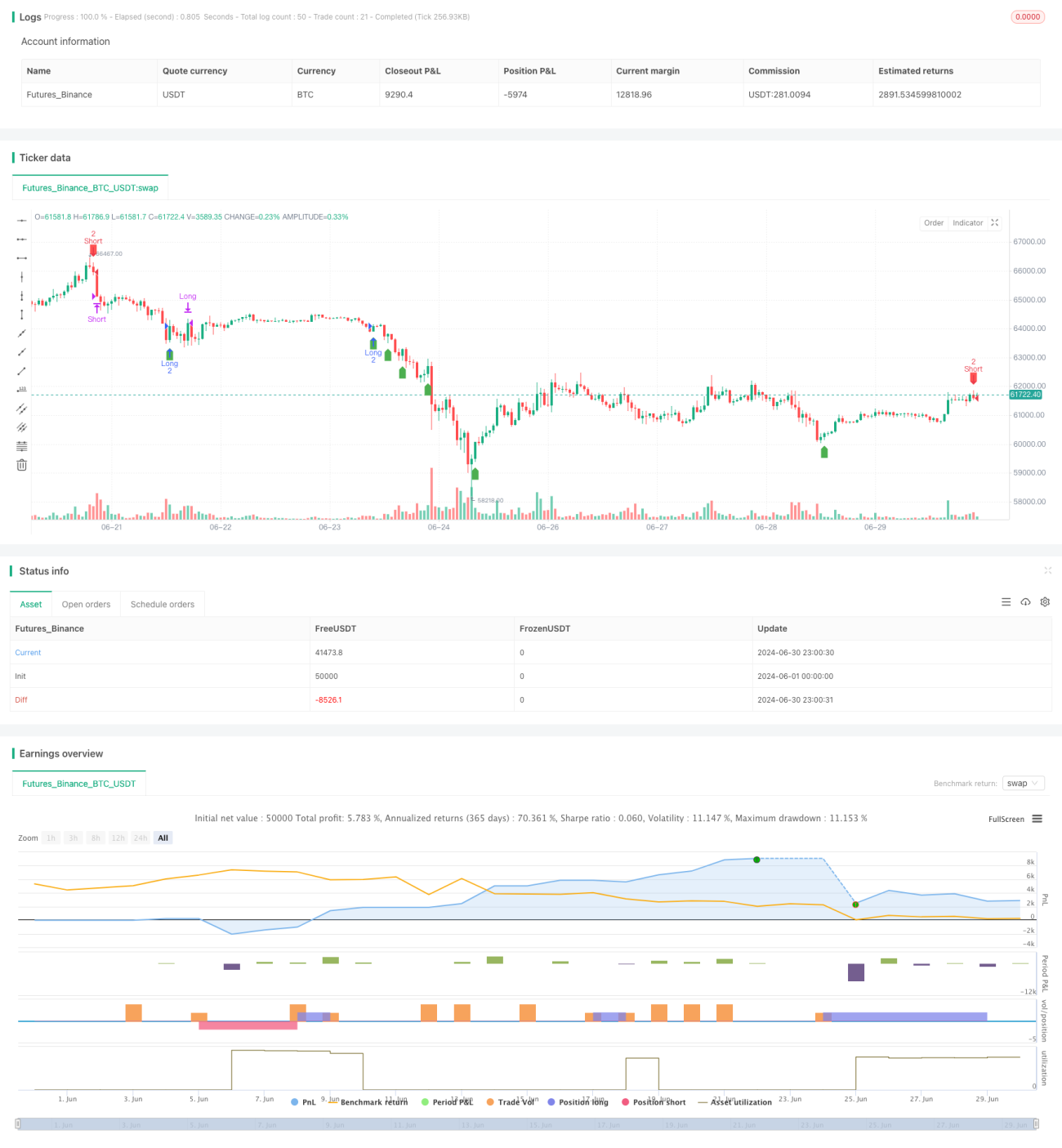

یہ حکمت عملی ایک نسبتاً طاقت کے اشارے (RSI) پر مبنی ریورسل کراس اوور مومینٹم ٹریڈنگ سسٹم ہے، جس میں مقررہ منافع کے اہداف کے ساتھ خارج ہونے کا طریقہ کار شامل ہے۔ یہ بنیادی طور پر 30 منٹ کے ٹائم فریم پر کام کرتی ہے اور RSI کے زیادہ خریدے/زیادہ فروخت ہونے والے زونز کا استعمال کرتے ہوئے ممکنہ مارکیٹ ریورسل مواقع کی نشاندہی کرتی ہے۔ حکمت عملی کا بنیادی خیال یہ ہے کہ جب RSI زیادہ فروخت والے زون سے ایک مخصوص حد کو اوپر کراس کرے تو لمبی پوزیشن میں داخل ہوں، اور جب RSI زیادہ خریدے والے زون سے ایک مخصوص حد کو نیچے کراس کرے تو چھوٹی پوزیشن میں داخل ہوں۔ اس کے ساتھ، حکمت عملی میں مقررہ منافع کا ہدف مقرر کیا گیا ہے، جیسے ہی یہ ہدف حاصل ہو جائے، خود بخود پوزیشن بند کر دی جاتی ہے تاکہ منافع کو محفوظ کیا جا سکے۔

حکمت عملی کا اصول

-

RSI کا حساب: 14 ادوار کے RSI انڈیکیٹر کو بنیادی تکنیکی انڈیکیٹر کے طور پر استعمال کیا جاتا ہے۔

-

داخلے کی شرائط:

- لمبی پوزیشن: جب RSI 30 سے نیچے سے 31 کو اوپر کراس کرے تو خریداری کا سگنل ملتا ہے۔

- چھوٹی پوزیشن: جب RSI 70 سے اوپر سے 69 کو نیچے کراس کرے تو فروخت کا سگنل ملتا ہے۔

-

خارج ہونے کی شرائط:

- لمبی پوزیشن: جب منافع $2500 تک پہنچ جائے تو پوزیشن بند کر دی جائے۔

- چھوٹی پوزیشن: جب منافع $2500 تک پہنچ جائے تو پوزیشن بند کر دی جائے۔

-

منافع کا ہدف: داخلے کی قیمت اور ہدف منافع کی بنیاد پر مخصوص خارج ہونے والی قیمت کی سطح کا حساب لگایا جاتا ہے۔

-

تجارتی حجم: ہر بار تجارت مقررہ 10 لاٹ پر کی جاتی ہے۔

-

چارٹ ڈسپلے: داخلے کے مقامات، خارج ہونے کے مقامات اور متوقع طور پر پوزیشن بند ہونے کی جگہ کو واضح طور پر نشان زد کیا جاتا ہے۔

حکمت عملی کے فوائد

-

سادہ اور موثر: حکمت عملی کا منطق سادہ اور واضح ہے، جسے سمجھنا اور نافذ کرنا آسان ہے، اور ساتھ ہی اس کی تاثیر بھی بہتر ہے۔

-

ریورسل کی گرفت: RSI انڈیکیٹر کے ذریعے مارکیٹ کے ممکنہ ریورسل پوائنٹس کو مؤثر طریقے سے پکڑا جا سکتا ہے، جس سے داخلے کے وقت کی درستگی بہتر ہوتی ہے۔

-

خطرے کا کنٹرول: مقررہ منافع کا ہدف مقرر کرنے سے وقت پر منافع کو محفوظ کرنے اور خطرے کو کنٹرول کرنے میں مدد ملتی ہے۔

-

مضبوط موافقت: مختلف مارکیٹ کی خصوصیات کے مطابق RSI پیرامیٹرز اور منافع کے ہدف کو ایڈجسٹ کیا جا سکتا ہے، جس سے اس کی اچھی موافقت ہوتی ہے۔

-

بصری وضاحت: حکمت عملی چارٹ پر داخلے کے مقامات، خارج ہونے کے مقامات اور متوقع پوزیشن بند ہونے کی جگہ کو واضح طور پر نشان زد کرتی ہے، جس سے تاجروں کو سمجھنے اور نگرانی کرنے میں آسانی ہوتی ہے۔

-

خودکار کاری کی اعلیٰ سطح: حکمت عملی مکمل طور پر خودکار طریقے سے عمل میں لائی جا سکتی ہے، جس سے انسانی مداخلت اور جذباتی اثرات کم ہو جاتے ہیں۔

-

منافع/نقصان کے تناسب کا فائدہ: مقررہ منافع کا ہدف منافع/نقصان کے اچھے تناسب کو برقرار رکھنے میں مدد کرتا ہے۔

حکمت عملی کے خطرات

-

جھوٹے بریک آؤٹ کا خطرہ: RSI میں جھوٹا بریک آؤٹ ہو سکتا ہے، جس کی وجہ سے غلط تجارتی سگنل مل سکتے ہیں۔

-

رجحان کی پیروی کی کمی: مقررہ منافع کا ہدف مضبوط رجحان میں قبل از وقت پوزیشن بند کرنے کا سبب بن سکتا ہے، جس سے زیادہ منافع ہاتھ سے نکل سکتا ہے۔

-

زیادہ تجارت: RSI کے بار بار کراس اوور کی وجہ سے زیادہ تجارت ہو سکتی ہے، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

-

سلپج کا خطرہ: تیز رفتار مارکیٹوں میں، سلپج کی وجہ سے منافع کا ہدف درست طریقے سے حاصل نہیں ہو سکتا۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی RSI کے دورانیے اور حد کے پیرامیٹرز پر حساس ہو سکتی ہے، جسے بہتر بنانے کی ضرورت ہے۔

-

مارکیٹ کے ماحول پر انحصار: واضح رجحان والی مارکیٹوں میں کارکردگی کم ہو سکتی ہے، یہ اتار چڑھاؤ والی مارکیٹوں کے لیے زیادہ موزوں ہے۔

-

مقررہ پوزیشن کا خطرہ: مقررہ تجارتی حجم تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا، جس سے سرمائے کے انتظام کا خطرہ بڑھ جاتا ہے۔

حکمت عملی کی بہتری کی سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے مختلف ماحول کے مطابق ڈھالنے کے لیے مارکیٹ کی اتار چڑھاؤ کی بنیاد پر RSI پیرامیٹرز اور داخلے کی حد کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں۔

-

رجحان فلٹر کا تعارف: مضبوط رجحان میں مخالف سمت میں تجارت سے بچنے کے لیے دوسرے رجحان انڈیکیٹرز، جیسے موونگ ایوریج، کو شامل کریں۔

-

منافع کے ہدف کی بہتری: مارکیٹ کی تبدیلیوں کے ساتھ بہتر طور پر ہم آہنگ ہونے کے لیے متحرک منافع کے ہدف، جیسے ATR پر مبنی اتار چڑھاؤ کے مطابق ہدف، استعمال کرنے پر غور کریں۔

-

اسٹاپ لاس میکانزم کا تعارف: خطرے کو مزید کنٹرول کرنے کے لیے اسٹاپ لاس کی شرائط، جیسے فکسڈ اسٹاپ لاس یا ٹریلنگ اسٹاپ لاس، شامل کریں۔

-

پوزیشن مینجمنٹ کی بہتری: زیادہ لچکدار پوزیشن مینجمنٹ حکمت عملی، جیسے اکاؤنٹ کی خالص مالیت کے فیصد کی بنیاد پر پوزیشن کا سائز، نافذ کریں۔

-

متعدد ٹائم فریم تجزیہ: تجارتی فیصلوں کی وشوسنییتا بڑھانے کے لیے اعلیٰ ٹائم فریم کے RSI سگنلز کو شامل کریں۔

-

اضافی فلٹر شرائط: سگنل کے معیار کو بہتر بنانے کے لیے اضافی فلٹرز جیسے حجم، قیمت کے پیٹرن وغیرہ شامل کرنے پر غور کریں۔

-

بیک ٹیسٹنگ اور بہتری: بہترین پیرامیٹرز کا مجموعہ تلاش کرنے کے لیے وسیع تاریخی بیک ٹیسٹنگ اور پیرامیٹر آپٹیمائزیشن کریں۔

نتیجہ

RSI ریورسل کراس اوور مومینٹم منافع ہدف مقداری تجارتی حکمت عملی ایک سادہ اور موثر تجارتی نظام ہے، جس نے RSI انڈیکیٹر کے ریورسل سگنلز اور مقررہ منافع کے ہدف کے خطرے کے انتظام کے طریقہ کار کو خوبصورتی سے یکجا کیا ہے۔ یہ حکمت عملی RSI کے زیادہ خریدے/زیادہ فروخت ہونے والے زونز میں کراس اوور کو پکڑ کر مارکیٹ کے ممکنہ ریورسل مواقع کی نشاندہی کرتی ہے، اور ساتھ ہی خطرے کو کنٹرول کرنے اور منافع کو محفوظ کرنے کے لیے پیشگی مقرر کردہ منافع کے ہدف کا استعمال کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کی سادگی، واضح تجارتی منطق اور خودکار کاری کی اعلیٰ صلاحیت ہے۔ تاہم، اسے کچھ چیلنجوں کا بھی سامنا ہے، جیسے جھوٹے بریک آؤٹ کا خطرہ اور مضبوط رجحان والی مارکیٹوں میں ممکنہ طور پر کم کارکردگی۔ متحرک پیرامیٹر ایڈجسٹمنٹ، رجحان فلٹرنگ، منافع کے ہدف کی بہتری اور پوزیشن مینجمنٹ میں بہتری جیسے طریقوں کو شامل کرکے، حکمت عملی کی مضبوطی اور موافقت کو مزید بڑھایا جا سکتا ہے۔

مجموعی طور پر، یہ حکمت عملی تاجروں کے لیے ایک اچھا نقطہ آغاز فراہم کرتی ہے، جسے ذاتی تجارتی انداز اور مارکیٹ کی خصوصیات کے مطابق مزید اپنی مرضی کے مطابق بنایا اور بہتر بنایا جا سکتا ہے۔ محتاط بیک ٹیسٹنگ اور مسلسل بہتری کے ذریعے، یہ خاص طور پر اتار چڑھاؤ والی مارکیٹ کے ماحول میں ایک قابل اعتماد تجارتی آلہ بننے کی صلاحیت رکھتی ہے۔ تاہم، تاجروں کو حقیقی استعمال میں احتیاط برتنی چاہیے اور بہترین تجارتی نتائج حاصل کرنے کے لیے دیگر تجزیاتی طریقوں اور خطرے کے انتظام کی تکنیکوں کو بھی شامل کرنا چاہیے۔

- 1