اعلیٰ درجے کی مین ریورژن تجارتی حکمت عملی: معیاری انحراف پر مبنی متحرک حد بریک آؤٹ سسٹم

خلاصہ

یہ مضمون ایک اعلی درجے کی تجارتی حکمت عملی پیش کرتا ہے جو اوسط کی طرف واپسی (Mean Reversion) کے اصول پر مبنی ہے۔ یہ حکمت عملی سادہ حرکت پذیر اوسط (SMA) اور معیاری انحراف (SD) کا استعمال کرتے ہوئے ایک متحرک تجارتی بینڈ تیار کرتی ہے، اور قیمت کے اوسط سے انحراف کی انتہائی صورتوں کو پہچان کر ممکنہ الٹ جانے والے مواقع کو گرفت میں لیتی ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ جب قیمت اپنی تاریخی اوسط سے نمایاں طور پر ہٹ جاتی ہے، تو اس کے اوسط کی سطح پر واپس آنے کا زیادہ امکان ہوتا ہے۔ داخلے اور خارج ہونے کے احتیاط سے تیار کردہ اصولوں کے ذریعے، یہ حکمت عملی مارکیٹ کی اس شماریاتی خصوصیت سے فائدہ اٹھا کر ممکنہ تجارتی منافع حاصل کرنے کی کوشش کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا طریقہ کار درج ذیل ہے:

-

ایک مخصوص مدت (بطور ڈیفالٹ 30 پیریڈ) کے لیے سادہ حرکت پذیر اوسط (SMA) کا حساب لگایا جاتا ہے، جو قیمت کے مرکزی رجحان کے اشاریے کے طور پر کام کرتی ہے۔

-

اسی مدت کی اختتامی قیمتوں کا استعمال کرتے ہوئے معیاری انحراف (SD) کا حساب لگایا جاتا ہے، جو قیمت کے اتار چڑھاؤ کی پیمائش کرتا ہے۔

-

SMA کی بنیاد پر، اوپر اور نیچے کی طرف 2 معیاری انحرافات کا اضافہ کیا جاتا ہے، جس سے اوپری بینڈ (Upper Band) اور نچلا بینڈ (Lower Band) بنتا ہے۔ یہ دونوں بینڈ ایک متحرک تجارتی حدود تشکیل دیتے ہیں۔

-

تجارتی منطق:

- جب اختتامی قیمت نچلے بینڈ کو چھوتی ہے یا اس سے نیچے آجاتی ہے، تو لمبی پوزیشن (Long Position) کھولی جاتی ہے۔ اس سے ظاہر ہوتا ہے کہ قیمت اوسط سے انتہائی حد تک ہٹ گئی ہے اور اس کے واپس آنے کا زیادہ امکان ہے۔

- جب اختتامی قیمت اوپری بینڈ کو چھوتی ہے یا اس سے اوپر جاتی ہے، تو چھوٹی پوزیشن (Short Position) کھولی جاتی ہے۔ اس سے ظاہر ہوتا ہے کہ قیمت اوسط سے انتہائی حد تک بڑھ گئی ہے اور اس کے گرنے کا زیادہ امکان ہے۔

- پوزیشن بند کرنے کی منطق:

- جب لمبی پوزیشن قائم ہو جاتی ہے، تو اگر اختتامی قیمت SMA کو اوپر سے عبور کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔ اس سے ظاہر ہوتا ہے کہ قیمت اوسط کی سطح پر واپس آ گئی ہے۔

- جب چھوٹی پوزیشن قائم ہو جاتی ہے، تو اگر اختتامی قیمت SMA کو نیچے سے عبور کرتی ہے تو پوزیشن بند کر دی جاتی ہے۔ یہ بھی ظاہر کرتا ہے کہ قیمت اوسط کی سطح پر واپس آ گئی ہے۔

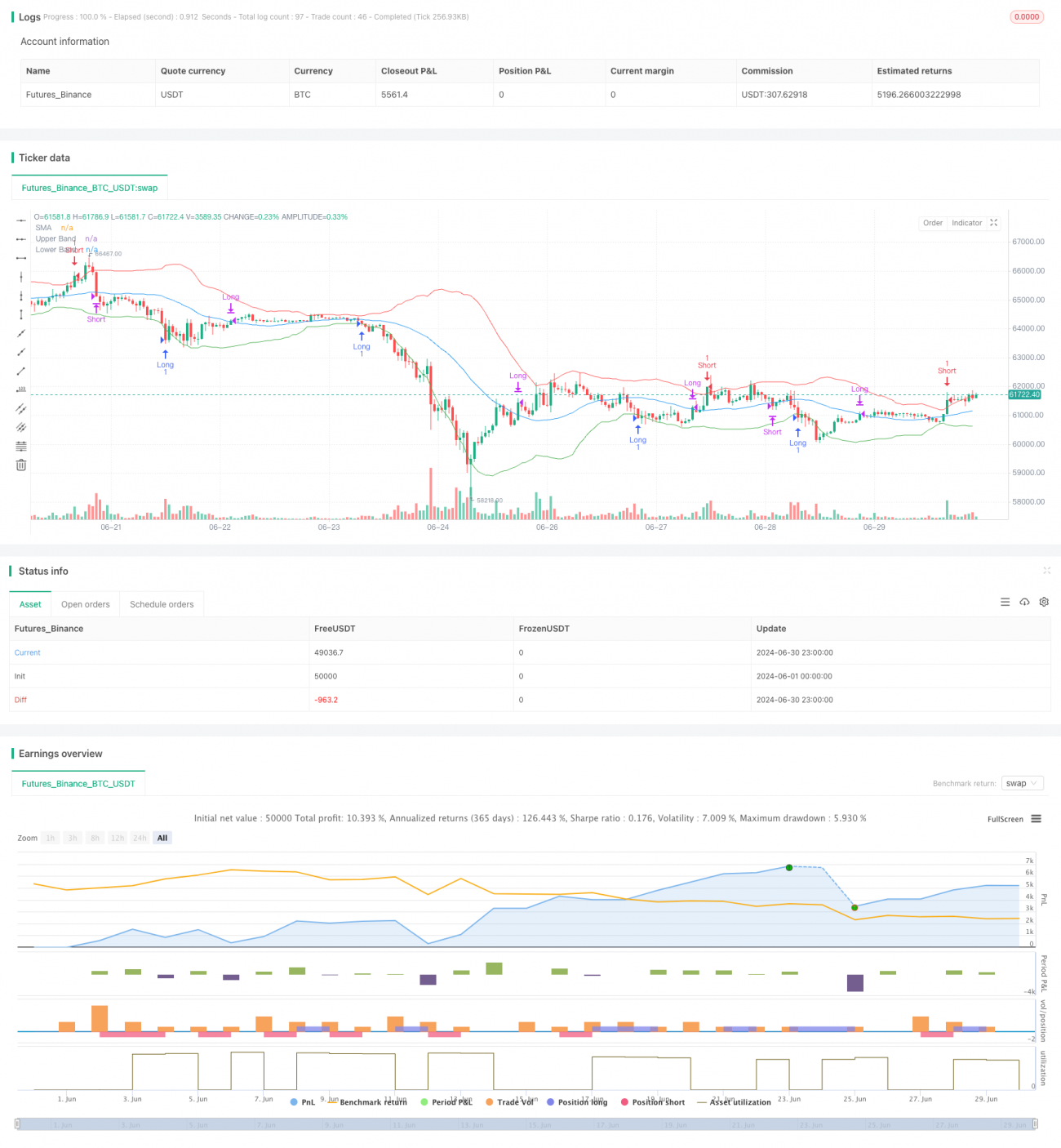

- حکمت عملی چارٹ پر SMA، اوپری بینڈ اور نچلے بینڈ کو ڈرا کرتی ہے تاکہ تجارتی حدود اور ممکنہ تجارتی مواقع کو بصری طور پر دکھایا جا سکے۔

حکمت عملی کے فوائد

-

مضبوط نظریاتی بنیاد: اوسط کی طرف واپسی ایک وسیع پیمانے پر تسلیم شدہ مارکیٹ رجحان ہے، اور یہ حکمت عملی اس شماریاتی خصوصیت کو ہوشیاری سے استعمال کرتی ہے۔

-

اعلی خود موافقت: معیاری انحراف کا استعمال کرتے ہوئے تجارتی حدود بنانے سے، حکمت عملی مارکیٹ کے اتار چڑھاؤ میں تبدیلی کے مطابق خود بخود اپنی حساسیت کو ایڈجسٹ کر سکتی ہے۔ زیادہ اتار چڑھاؤ والی مارکیٹوں میں، تجارتی حدود اسی مناسبت سے وسیع ہو جاتی ہیں؛ کم اتار چڑھاؤ والی مارکیٹوں میں، یہ تنگ ہو جاتی ہیں۔

-

مناسب رسک مینجمنٹ: حکمت عملی صرف اس وقت پوزیشن میں داخل ہوتی ہے جب قیمت شماریاتی طور پر انتہائی سطح پر پہنچ جائے، جس سے غلط سگنلز کے امکانات کچھ حد تک کم ہو جاتے ہیں۔ اسی وقت، اوسط کو پوزیشن بند کرنے کے مقام کے طور پر استعمال کرنا مناسب منافع کو یقینی بنانے میں مدد کرتا ہے۔

-

بہترین بصری نمائش: حکمت عملی چارٹ پر تجارتی حدود اور اوسط کی لکیر کو واضح طور پر نشان زد کرتی ہے، جس سے تاجر مارکیٹ کی حالت اور ممکنہ تجارتی مواقع کو آسانی سے سمجھ سکتے ہیں۔

-

لچکدار اور قابل ایڈجسٹ پیرامیٹرز: حکمت عملی صارف کو SMA کی مدت اور معیاری انحراف کے ضرب کو اپنی مرضی کے مطابق سیٹ کرنے کی اجازت دیتی ہے، جو مختلف مارکیٹوں اور مختلف تجارتی اندازوں کے مطابق ڈھالنے کا امکان فراہم کرتی ہے۔

-

سادہ اور واضح منطق: اگرچہ حکمت عملی کی نظریاتی بنیاد کچھ گہری ہے، لیکن اس کے عملی نفاذ کی منطق بہت واضح ہے، جس سے تاجر کے لیے اسے سمجھنا اور اس پر عمل کرنا آسان ہو جاتا ہے۔

حکمت عملی کے خطرات

-

رجحانی مارکیٹ کا خطرہ: مضبوط رجحان والی مارکیٹوں میں، قیمت مسلسل تجارتی حدود کو توڑ کر آگے بڑھ سکتی ہے اور اوسط کی طرف واپس نہیں آ سکتی، جس کے نتیجے میں مسلسل نقصان دہ ٹریڈز ہو سکتے ہیں۔

-

زیادہ ٹریڈنگ کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں، قیمت بار بار اوپری اور نچلے بینڈ کو چھو سکتی ہے، جس سے بہت زیادہ ٹریڈنگ سگنلز پیدا ہو سکتے ہیں اور تجارتی اخراجات میں اضافہ ہو سکتا ہے۔

-

غلط بریک آؤٹ کا خطرہ: قیمت عارضی طور پر تجارتی حدود سے باہر جا سکتی ہے اور پھر فوری طور پر واپس آ سکتی ہے، اس طرح کے "غلط بریک آؤٹ" غیر ضروری ٹریڈز کا سبب بن سکتے ہیں۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی SMA کی مدت اور معیاری انحراف کے ضرب جیسے پیرامیٹرز کے لیے انتہائی حساس ہو سکتی ہے، اور نامناسب پیرامیٹرز سیٹ کرنے سے حکمت عملی ناکام ہو سکتی ہے۔

-

تاخیر کا خطرہ: SMA اور معیاری انحراف دونوں تاخیر کے اشاریے ہیں، اور تیزی سے بدلتی ہوئی مارکیٹ میں وہ مارکیٹ کے موڑ کو بروقت نہیں پکڑ سکتے۔

-

بلیک سوان ایونٹ کا خطرہ: اچانک آنے والے بڑے واقعات قیمت میں شدید اتار چڑھاؤ کا سبب بن سکتے ہیں، جو عام شماریاتی حدود سے بہت آگے بڑھ جاتے ہیں، جس سے حکمت عملی ناکام ہو سکتی ہے اور ممکنہ طور پر بڑا نقصان ہو سکتا ہے۔

حکمت عملی کی بہتری کی سمتیں

-

رجحان فلٹر کا اضافہ: ایک طویل مدتی رجحان اشاریہ (جیسے طویل مدت کی حرکت پذیر اوسط) شامل کرنے پر غور کیا جا سکتا ہے، اور صرف مرکزی رجحان کے مطابق سمت میں پوزیشن کھولی جا سکتی ہے تاکہ رجحان کے خلاف ٹریڈنگ کم ہو سکے۔

-

معیاری انحراف کے ضرب کو متحرک طور پر ایڈجسٹ کرنا: مارکیٹ کے اتار چڑھاؤ کی حالت کے مطابق معیاری انحراف کے ضرب کو متحرک طور پر تبدیل کیا جا سکتا ہے، کم اتار چڑھاؤ کے دوران تجارتی حدود کو تنگ کیا جا سکتا ہے اور زیادہ اتار چڑھاؤ کے دوران انہیں وسیع کیا جا سکتا ہے۔

-

حجم کی تصدیق کا اضافہ: حجم کے اشاریے کو شامل کیا جا سکتا ہے، اور صرف اس وقت داخلے کے سگنل کی تصدیق کی جا سکتی ہے جب حجم غیر معمولی طور پر بڑھ جائے، تاکہ غلط بریک آؤٹ کا خطرہ کم ہو سکے۔

-

پوزیشن بند کرنے کی حکمت عملی کو بہتر بنانا: قیمت کے اوسط پر واپس آنے پر سادہ طور پر پوزیشن بند کرنے کے بجائے، متحرک اسٹاپ لاس (Trailing Stop) یا ATR (اوسط حقیقی رینج) پر مبنی متحرک اسٹاپ لاس کے استعمال پر غور کیا جا سکتا ہے تاکہ رسک کو بہتر طریقے سے کنٹرول کیا جا سکے اور منافع کو محفوظ بنایا جا سکے۔

-

وقت کی فلٹرنگ کا اضافہ: ایک کم از کم ہولڈنگ ٹائم مقرر کیا جا سکتا ہے تاکہ تجارتی حدود کے قریب قیمت کے تیزی سے اتار چڑھاؤ کی وجہ سے بار بار ٹریڈنگ سے بچا جا سکے۔

-

متعدد ٹائم فریموں پر غور: طویل ٹائم فریموں پر SMA اور معیاری انحراف کا حساب لگایا جا سکتا ہے، اور ان کا استعمال مختصر مدت کے تجارتی سگنلز کو فلٹر کرنے کے لیے کیا جا سکتا ہے، جس سے حکمت عملی کا استحکام بڑھے گا۔

-

مشین لرننگ الگورتھم کا تعارف: مشین لرننگ کی تکنیکوں کا استعمال کرتے ہوئے حکمت عملی کے پیرامیٹرز کو متحرک طور پر بہتر بنایا جا سکتا ہے، یا یہ پیش گوئی کی جا سکتی ہے کہ آیا قیمت واقعی تجارتی حدود کی حدوں کو چھونے کے بعد الٹ جائے گی۔

خلاصہ

یہ معیاری انحراف پر مبنی متحرک حدود کا بریک آؤٹ سسٹم ایک اوسط کی طرف واپسی کی حکمت عملی ہے جو شماریاتی اصولوں کو ہوشیاری سے استعمال کرتی ہے۔ یہ سادہ حرکت پذیر اوسط اور معیاری انحراف کے ذریعے ایک خود کار طریقے سے ڈھلنے والی تجارتی حدود تشکیل دیتا ہے، اور قیمت کے شماریاتی انتہا پر پہنچنے پر ممکنہ الٹ جانے کے مواقع کو گرفت میں لیتا ہے۔ حکمت عملی کے فوائد میں اس کی مضبوط نظریاتی بنیاد، اعلی خود موافقت، اور آسان بصری نمائش شامل ہیں۔ تاہم، اسے رجحانی مارکیٹ کے خطرات، زیادہ ٹریڈنگ کے خطرات، اور پیرامیٹرز کی حساسیت جیسے چیلنجز کا بھی سامنا ہے۔

رجحان فلٹر، متحرک پیرامیٹر ایڈجسٹمنٹ، اور حجم کی تصدیق جیسی بہتریوں کو شامل کرکے، حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔ اسی وقت، اس حکمت عملی کو استعمال کرتے ہوئے تاجروں کو اس کی حدود کو پوری طرح پہچاننے اور مارکیٹ کے تجربے اور رسک مینجمنٹ کے اصولوں کو مدنظر رکھتے ہوئے احتیاط سے استعمال کرنے کی ضرورت ہے۔

مجموعی طور پر، یہ حکمت عملی اوسط کی طرف واپسی کی تجارت کے لیے ایک مضبوط فریم ورک فراہم کرتی ہے، جس میں بڑی اطلاقی صلاحیت اور بہتری کی گنجائش ہے۔ اسے نہ صرف ایک الگ تجارتی نظام کے طور پر استعمال کیا جا سکتا ہے، بلکہ اسے دیگر تکنیکی تجزیہ کے ٹولز یا بنیادی تجزیہ کے ساتھ ملا کر مزید جامع اور طاقتور تجارتی حکمت عملیاں تشکیل دی جا سکتی ہیں۔

- 1