بولنگر بینڈز مومینٹم بہتر کاری حکمت عملی

خلاصہ

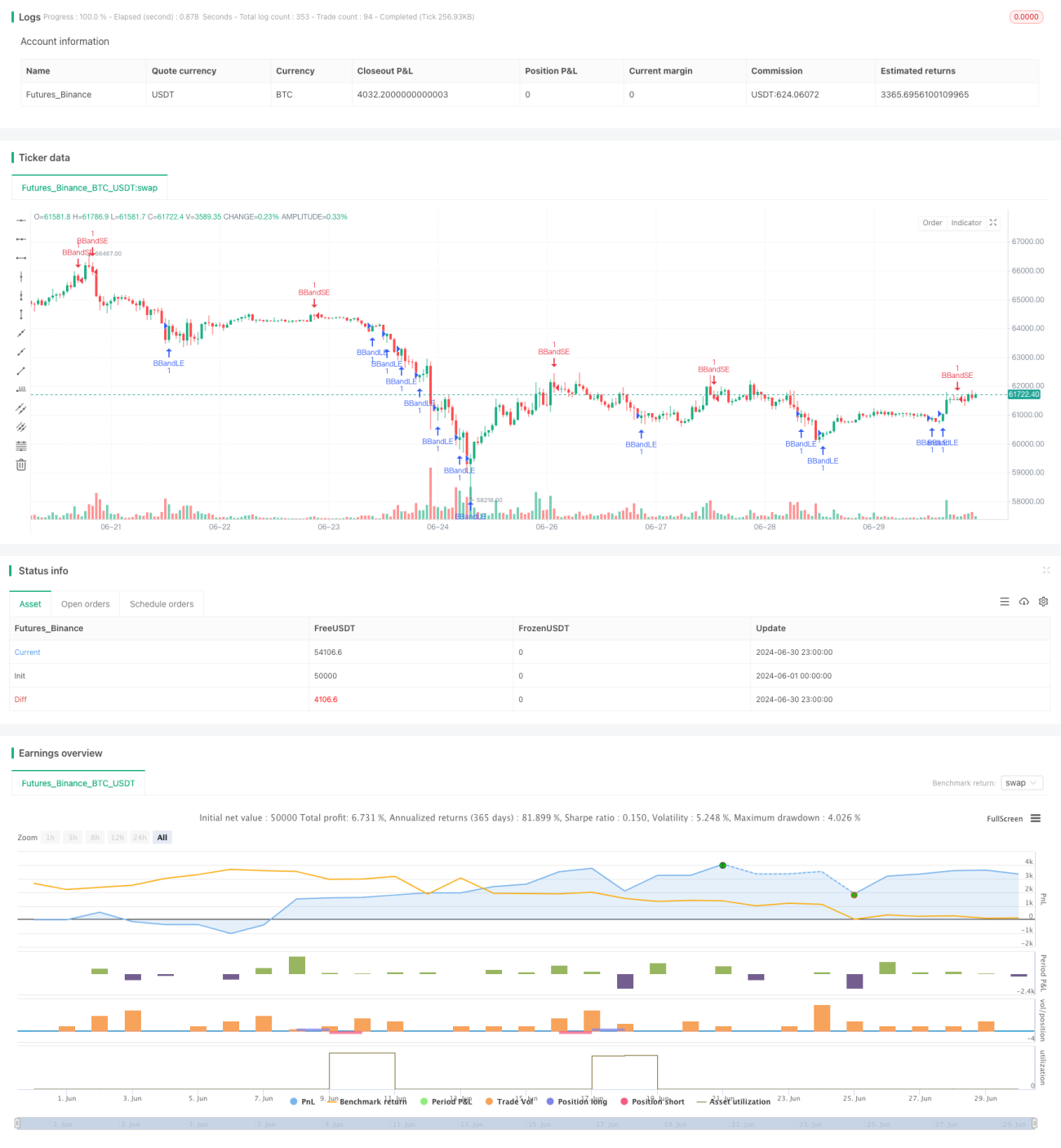

بولنگر بینڈز مومینٹم آپٹیمائزیشن حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو بولنگر بینڈز کے اشارے اور مومینٹم کے تصور کو یکجا کرتی ہے۔ یہ حکمت عملی بولنگر بینڈز کے اوپری اور نچلے بینڈز کو مارکیٹ کے اتار چڑھاؤ کے حوالے کے طور پر استعمال کرتی ہے، اور ساتھ ہی اندراج اور خارج ہونے کے مواقع کو بہتر بنانے کے لیے موونگ ایوریج اور ATR اشارے بھی متعارف کراتی ہے۔ اس کا مقصد مارکیٹ میں قلیل مدتی رجحان کی تبدیلیوں اور مومینٹم میں تبدیلیوں کو پکڑنا ہے، اور درست اندراج اور خارج ہونے کے سگنلز کے ذریعے ممکنہ تجارتی مواقع حاصل کرنا ہے۔

حکمت عملی کا اصول

-

بولنگر بینڈز کی ترتیب: حکمت عملی بولنگر بینڈز کے درمیانی بینڈ کے طور پر 20 پیریڈ کی سادہ موونگ ایوریج (SMA) استعمال کرتی ہے، جس میں معیاری انحراف کا ضرب 2.0 ہے۔ اس ترتیب کو مختلف مارکیٹوں اور ٹائم فریموں کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

اندراج کا سگنل:

- خریداری کا سگنل: جب قیمت نیچے سے بولنگر بینڈ کے نچلے بینڈ کو عبور کرتی ہے تو محرک ہوتا ہے۔

- فروخت کا سگنل: جب قیمت اوپر سے بولنگر بینڈ کے اوپری بینڈ کو عبور کرتی ہے تو محرک ہوتا ہے۔

-

رسک مینجمنٹ:

- OCA (One-Cancels-All) آرڈر گروپس کا استعمال کرتے ہوئے تجارت کا انتظام کیا جاتا ہے، تاکہ ایک سمت میں صرف ایک فعال تجارت ہو۔

- اندراج آرڈرز اسٹاپ آرڈرز کا استعمال کرتے ہیں، خریداری کے وقت نچلے بینڈ کو اسٹاپ اور فروخت کے وقت اوپری بینڈ کو اسٹاپ کے طور پر استعمال کیا جاتا ہے۔

-

خارج ہونے کی حکمت عملی:

- ATR (Average True Range) پر مبنی متحرک اسٹاپ لاسز اور ٹیک پروفٹ کا استعمال۔

- ATR پیریڈ 14 مقرر کیا گیا ہے، جو اسٹاپ لاسز اور ٹیک پروفٹ کی سطحوں کا حساب لگانے کے لیے استعمال ہوتا ہے۔

-

پوزیشن کا انتظام: حکمت عملی سگنل کی محرکیت پر پوزیشن کھولتی ہے، اور مخالف سگنل ظاہر ہونے یا اسٹاپ لاسز/ٹیک پروفٹ کی سطحوں تک پہنچنے پر پوزیشن بند کرتی ہے۔

حکمت عملی کے فوائد

-

متحرک موافقت: بولنگر بینڈز مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود ایڈجسٹ ہو سکتے ہیں، جس سے حکمت عملی میں اچھی موافقت پیدا ہوتی ہے۔

-

رجحان کی گرفت: بولنگر بینڈز کے بریک آؤٹ سگنلز کے ذریعے، حکمت عملی قلیل مدتی رجحان کے آغاز کو مؤثر طریقے سے پکڑ سکتی ہے۔

-

رسک کنٹرول: OCA آرڈرز اور ATR اسٹاپ لاسز کا استعمال کرتے ہوئے، رسک مینجمنٹ کے کئی سطحوں کا نظام فراہم کیا جاتا ہے۔

-

لچک: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹوں اور ٹائم فریموں کے مطابق بہتر بنایا جا سکتا ہے۔

-

آٹومیشن کی صلاحیت: حکمت عملی کی منطق واضح ہے، جسے مختلف تجارتی پلیٹ فارمز پر آسانی سے خودکار کیا جا سکتا ہے۔

حکمت عملی کے خطرات

-

جھوٹا بریک آؤٹ: سائیڈ ویز مارکیٹ میں، بار بار جھوٹے بریک آؤٹ سگنلز ہو سکتے ہیں، جس سے زیادہ تجارت ہو سکتی ہے۔

-

سلپیج کا خطرہ: تیز مارکیٹ میں، اسٹاپ آرڈرز متوقع قیمت پر عمل نہیں ہو سکتے، جس سے اصل نقصان بڑھ سکتا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی SMA کی لمبائی اور معیاری انحراف کے ضرب جیسے پیرامیٹرز میں تبدیلیوں کے لیے حساس ہے۔

-

رجحان پر انحصار: واضح رجحان کے بغیر مارکیٹ میں، حکمت عملی اچھی کارکردگی نہیں دکھا سکتی۔

-

زیادہ سے زیادہ بہتر بنانا: تاریخی ڈیٹا کو زیادہ فٹ کرنے کا خطرہ موجود ہے، جس کی وجہ سے مستقبل میں کارکردگی خراب ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمت

-

رجحان فلٹر متعارف کرانا: طویل مدتی موونگ ایوریج یا ADX اشارے شامل کیے جا سکتے ہیں تاکہ صرف مضبوط رجحان والی مارکیٹوں میں تجارت کی جا سکے۔

-

اندراج کے وقت کو بہتر بنانا: RSI یا Stochastic اشارے کے ساتھ مل کر، بولنگر بینڈز کے بریک آؤٹ کی بنیاد پر مومینٹم کی مزید تصدیق کی جا سکتی ہے۔

-

متحرک پیرامیٹر ایڈجسٹمنٹ: بولنگر بینڈز کے پیرامیٹرز کو خودکار طور پر ایڈجسٹ کرنا، جیسے کہ مارکیٹ کے اتار چڑھاؤ کے مطابق معیاری انحراف کے ضرب کو متحرک طور پر تبدیل کرنا۔

-

خارج ہونے کی حکمت عملی میں بہتری: ٹریلنگ اسٹاپ یا قیمت کے رویے پر مبنی خارج ہونے کے اصول استعمال کیے جا سکتے ہیں تاکہ منافع کو بہتر طریقے سے محفوظ کیا جا سکے۔

-

تجارتی حجم کی فلٹرنگ شامل کرنا: کم تجارتی حجم کے وقت تجارت سے گریز کرنا، جھوٹے بریک آؤٹ کے خطرے کو کم کر سکتا ہے۔

-

کثیر ٹائم فریم تجزیہ: طویل ٹائم فریم کی مارکیٹ ساخت کے تجزیے کو شامل کرنا، تجارت کی کامیابی کی شرح کو بڑھا سکتا ہے۔

خلاصہ

بولنگر بینڈز مومینٹم آپٹیمائزیشن حکمت عملی ایک مقداری تجارتی طریقہ ہے جو تکنیکی تجزیہ اور شماریاتی اصولوں کو یکجا کرتی ہے۔ بولنگر بینڈز کی متحرک خصوصیات اور ATR کے اتار چڑھاؤ کی پیمائش کے ذریعے، یہ حکمت عملی مارکیٹ میں قلیل مدتی الٹ پلٹ اور مومینٹم کی تبدیلیوں کو پکڑنے کی کوشش کرتی ہے۔ اگرچہ حکمت عملی امید افزا صلاحیت دکھاتی ہے، لیکن تاجروں کو مارکیٹ کے حالات پر گہری نظر رکھنی چاہیے، اور حقیقی تجارتی کارکردگی کی بنیاد پر پیرامیٹرز اور اصولوں کو مسلسل بہتر بنانا چاہیے۔ مسلسل بیک ٹیسٹنگ اور فارورڈ تصدیق کے ساتھ ساتھ سخت رسک مینجمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم کارکردگی دکھانے کی امید رکھتی ہے۔ تاہم، تاجروں کو ہمیشہ یاد رکھنا چاہیے کہ کوئی بھی حکمت عملی کامل نہیں ہوتی، اور مسلسل سیکھنا اور موافقت مقداری تجارت میں کامیابی کی کلید ہے۔

- 1