ڈبل انڈیکیٹر کراس تصدیق پر مبنی مومینٹم اتار چڑھاؤ مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک مقداری تجارتی نظام ہے جو مقدار اور قیمت کے تعلقات پر مبنی ہے ، جس میں مارکیٹ کی نقل و حرکت اور رجحانات کا تجزیہ کرنے کے لئے بنیادی طور پر دو اشارے استعمال کیے جاتے ہیں۔ یہ حکمت عملی ان دونوں اشارے کے کراسنگ اور ان کی منتقل اوسط کے سلسلے میں پوزیشن کو دیکھ کر ممکنہ خرید و فروخت کے مواقع کی نشاندہی کرتی ہے۔ اس کے علاوہ ، اس حکمت عملی میں اوسطا حقیقی طول و عرض (ATR) کو ایک اتار چڑھاؤ فلٹر کے طور پر متعارف کرایا گیا ہے تاکہ سگنل کی وشوسنییتا کو بہتر بنایا جاسکے۔

حکمت عملی کا اصول

-

ٹرانسمیشن حجم oscillator (VO):

- حساب کتاب کا طریقہ: VO = EMA ((تجارتی حجم 20) - SMA ((تجارتی حجم 20))

- کردار: تجارت کی تعداد کے انڈیکس کی نقل و حرکت کی اوسط اور سادہ نقل و حرکت کی اوسط کا موازنہ کرکے تجارت کی تعداد میں تبدیلی کے رجحان کی عکاسی کرنا۔

-

توازن کے لئے ٹرانسفر (OBV):

- حساب کتاب کا طریقہ: جب اختتامی قیمت بڑھتی ہے تو ، او بی وی اس دن کی تجارت کو بڑھاتا ہے۔ جب اختتامی قیمت کم ہوتی ہے تو ، او بی وی اس دن کی تجارت کو کم کرتا ہے۔

- کردار: مارکیٹ کے رجحانات کی طاقت کا اندازہ لگانے کے لئے قیمتوں میں تبدیلی اور حجم کے مابین تعلقات کی عکاسی کرنا۔

-

اوسط حقیقی طول موج (ATR):

- حساب کتاب کا طریقہ: 14 سائیکلوں کا اے ٹی آر

- کردار: مارکیٹ میں اتار چڑھاؤ کی پیمائش ، کم اتار چڑھاؤ والے ماحول میں جھوٹے سگنل کو فلٹر کرنے کے لئے۔

-

خریدنے کا اشارہ:

- VO پر صارف کی طرف سے مقرر کردہ ٹرانزیکشن کی حد

- OBV اس کی 20 سائیکل سادہ منتقل اوسط سے زیادہ ہے

-

سگنل فروخت کریں:

- صارف کی طرف سے سیٹ کردہ منفی ٹرانزیکشن کی حد کے نیچے VO

- OBV اس کی 20 سائیکل سادہ منتقل اوسط سے کم ہے

اسٹریٹجک فوائد

-

کثیر جہتی تجزیہ: حجم ، قیمت اور اتار چڑھاؤ کی متعدد جہتوں کی مارکیٹ کی معلومات کو جوڑ کر ، سگنل کی درستگی کو بہتر بنایا گیا ہے۔

-

رجحانات کی تصدیق: OBV کا موازنہ اس کی حرکت پذیری اوسط سے کیا گیا ہے تاکہ ممکنہ جعلی پیشرفتوں کو مؤثر طریقے سے فلٹر کیا جاسکے۔

-

لچکدار: صارفین کو مختلف مارکیٹ کے حالات کے مطابق اپنی مرضی کے مطابق VO اور OBV کی مدت اور ٹرانزیکشن حجم کی قیمتوں کا تعین کرنے کی اجازت دیتا ہے۔

-

بصری اثر: خرید و فروخت کے اشارے کو واضح طور پر رنگین نشانات اور تیر کے استعمال سے ظاہر کیا گیا ہے تاکہ فوری طور پر تجارت کے مواقع کی شناخت کی جاسکے۔

-

رسک مینجمنٹ: اے ٹی آر اشارے متعارف کرانے سے ، مارکیٹ میں اتار چڑھاؤ کے مطابق پوزیشن کا سائز ایڈجسٹ کیا جاسکتا ہے ، جو رسک کنٹرول کے لئے موزوں ہے۔

-

خودکار عملدرآمد: حکمت عملی تجارتی ہدایات کو خود کار طریقے سے انجام دے سکتی ہے ، جس سے انسانی جذباتی مداخلت کو کم کیا جاسکتا ہے۔

اسٹریٹجک رسک

-

پسماندہ: حرکت پذیر اوسط اور oscillators دونوں میں کچھ پسماندہ ہے ، جس کی وجہ سے مارکیٹ میں ابتدائی طور پر بہترین داخلے کے نقطہ نظر سے محروم ہوسکتا ہے۔

-

جھوٹے سگنل: ہلچل والے بازاروں میں ، اکثر جھوٹے بریک سگنل پیدا ہوسکتے ہیں ، جس سے لین دین کی لاگت میں اضافہ ہوتا ہے۔

-

رجحان پر انحصار: حکمت عملی مضبوط رجحان مارکیٹوں میں بہتر کارکردگی کا مظاہرہ کرتی ہے ، لیکن افقی اختتامی مدت میں اس کا اثر کم ہوسکتا ہے۔

-

زیادہ تجارت: اگر پیرامیٹرز کو غلط طریقے سے ترتیب دیا گیا ہے تو ، اس سے زیادہ تجارت ہوسکتی ہے ، جس سے فیسوں میں اضافہ ہوتا ہے۔

-

واحد مارکیٹ کی حدود: حکمت عملی صرف مخصوص مارکیٹ کے حالات کے لئے موزوں ہوسکتی ہے ، نہ کہ عالمگیر۔

حکمت عملی کی اصلاح کی سمت

-

متحرک پیرامیٹرز کو ایڈجسٹ کریں:

- مارکیٹ کے اتار چڑھاؤ کے مطابق VO اور OBV کا دورانیہ خود بخود ایڈجسٹ کریں تاکہ مارکیٹ کی مختلف حالتوں کو ایڈجسٹ کیا جاسکے۔

- عمل درآمد کا طریقہ: پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لئے اے ٹی آر یا دیگر اتار چڑھاؤ کے اشارے کا استعمال کیا جاسکتا ہے۔

-

ملٹی ٹائم فریم تجزیہ:

- اس کے علاوہ، یہ ایک طویل مدتی ٹائم فریم کے ساتھ مل کر بڑے رجحانات کی تصدیق کرنے اور تجارت کی کامیابی کی شرح کو بڑھانے کے لئے استعمال کیا جاتا ہے.

- عمل درآمد کا طریقہ: متعدد وقت کے ادوار کے لئے VO اور OBV تجزیہ شامل کریں۔

-

قیمتوں کے رویے کا تجزیہ متعارف کروانا:

- انٹری پوائنٹس کی درستگی کو بہتر بنانے کے لئے فلوٹ گرافک یا سپورٹ مزاحمت نقطہ تجزیہ کے ساتھ مل کر.

- عمل درآمد: قیمتوں کے مخصوص نمونوں کی شناخت کے لئے منطق شامل کرنا۔

-

پوزیشن مینجمنٹ کو بہتر بنائیں:

- سگنل کی طاقت اور مارکیٹ کے اتار چڑھاؤ کی رفتار کے مطابق پوزیشن کا سائز ایڈجسٹ کریں۔

- عمل درآمد کا طریقہ: ہر تجارت پر پوزیشن کی فیصد کا حساب لگانے کے لئے اے ٹی آر یا سگنل کی طاقت کا استعمال کریں۔

-

مارکیٹ کے جذبات کے اشارے میں اضافہ:

- VIX یا دیگر جذباتی اشارے متعارف کروائیں، انتہائی مارکیٹ کے ماحول کے تحت سگنل کو فلٹر کریں.

- لاگو کرنے کا طریقہ: مارکیٹ کے جذبات کے اشارے کی نگرانی اور سگنل فلٹرنگ منطق شامل کریں۔

خلاصہ کریں۔

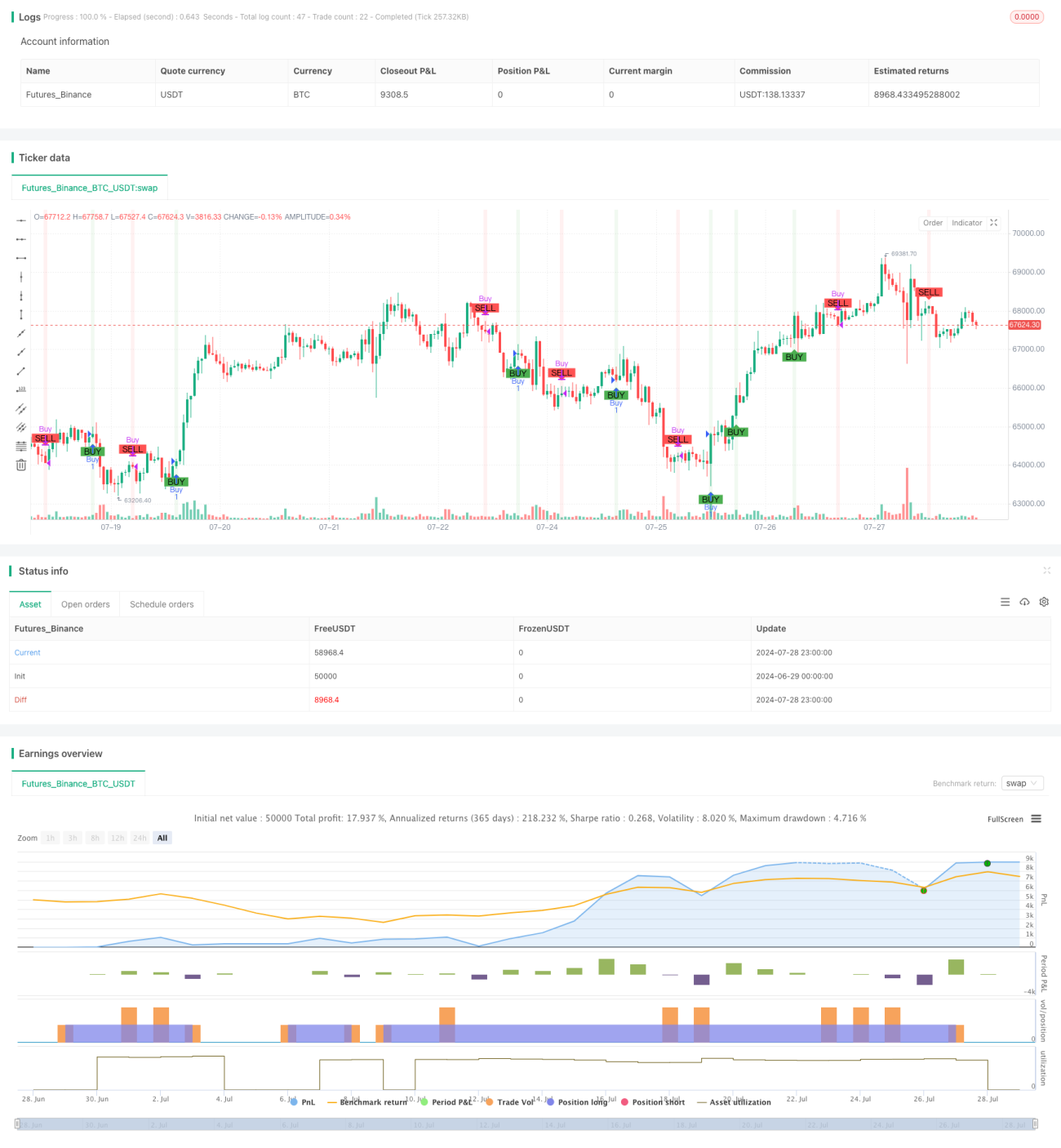

متحرک اتار چڑھاؤ کی مقدار کی تجارت کی حکمت عملی جو دو اشارے کی کراس تصدیق پر مبنی ہے۔ یہ ایک مقداری تجارت کا نظام ہے جس میں ٹرانزیکشن وولٹیج آسکیلیٹر ((VO) اور بیلنس ٹرانزیکشن وولٹیج ((OBV) شامل ہیں۔ ان دونوں اشارے کی تبدیلیوں اور متعلقہ پوزیشنوں کا تجزیہ کرکے ، حکمت عملی مارکیٹ میں متحرک تبدیلیوں اور ممکنہ رجحان کی الٹ کو پکڑنے کے قابل ہے۔ اوسط حقیقی طول و عرض ((ATR) کو ایک اتار چڑھاؤ فلٹر کے طور پر متعارف کرانے سے سگنل کی وشوسنییتا میں مزید اضافہ ہوتا ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کے کثیر جہتی تجزیاتی طریقہ کار اور لچکدار پیرامیٹرز کی ترتیب میں ہے جو اسے مختلف مارکیٹ کے ماحول کے مطابق ڈھالنے کے قابل بناتا ہے۔ تاہم ، حکمت عملی میں کچھ موروثی خطرات بھی موجود ہیں ، جیسے سگنل کی تاخیر اور ممکنہ حد سے زیادہ تجارت۔ حکمت عملی کی کارکردگی کو بہتر بنانے کے لئے ، متحرک پیرامیٹرز ایڈجسٹمنٹ ، ملٹی ٹائم فریم تجزیہ اور زیادہ نفیس پوزیشن مینجمنٹ کے طریقوں کو متعارف کرانے پر غور کیا جاسکتا ہے۔

مجموعی طور پر ، یہ ایک مقداری حکمت عملی ہے جو ٹھوس پیمائش اور قیمت تجزیہ کی تھیوری پر مبنی ہے ، جس میں ایک اچھی نظریاتی بنیاد اور عملی اطلاق کی صلاحیت ہے۔ اس حکمت عملی کو مستقل طور پر بہتر بنانے اور جانچ پڑتال کے ذریعہ ، حقیقی تجارت میں مستحکم منافع حاصل کرنے کا امکان ہے۔ تاہم ، اس حکمت عملی کو استعمال کرتے وقت ، سرمایہ کاروں کو مارکیٹ کے خطرات پر محتاط غور کرنے کی ضرورت ہے ، اور اپنے خطرے کی برداشت اور سرمایہ کاری کے اہداف کے ساتھ مل کر مناسب فنڈ مینجمنٹ کی ضرورت ہے۔

- 1