کثیر سطحی زیادہ خرید/زیادہ بیچ آسیلیشن خرید حکمت عملی

جائزہ

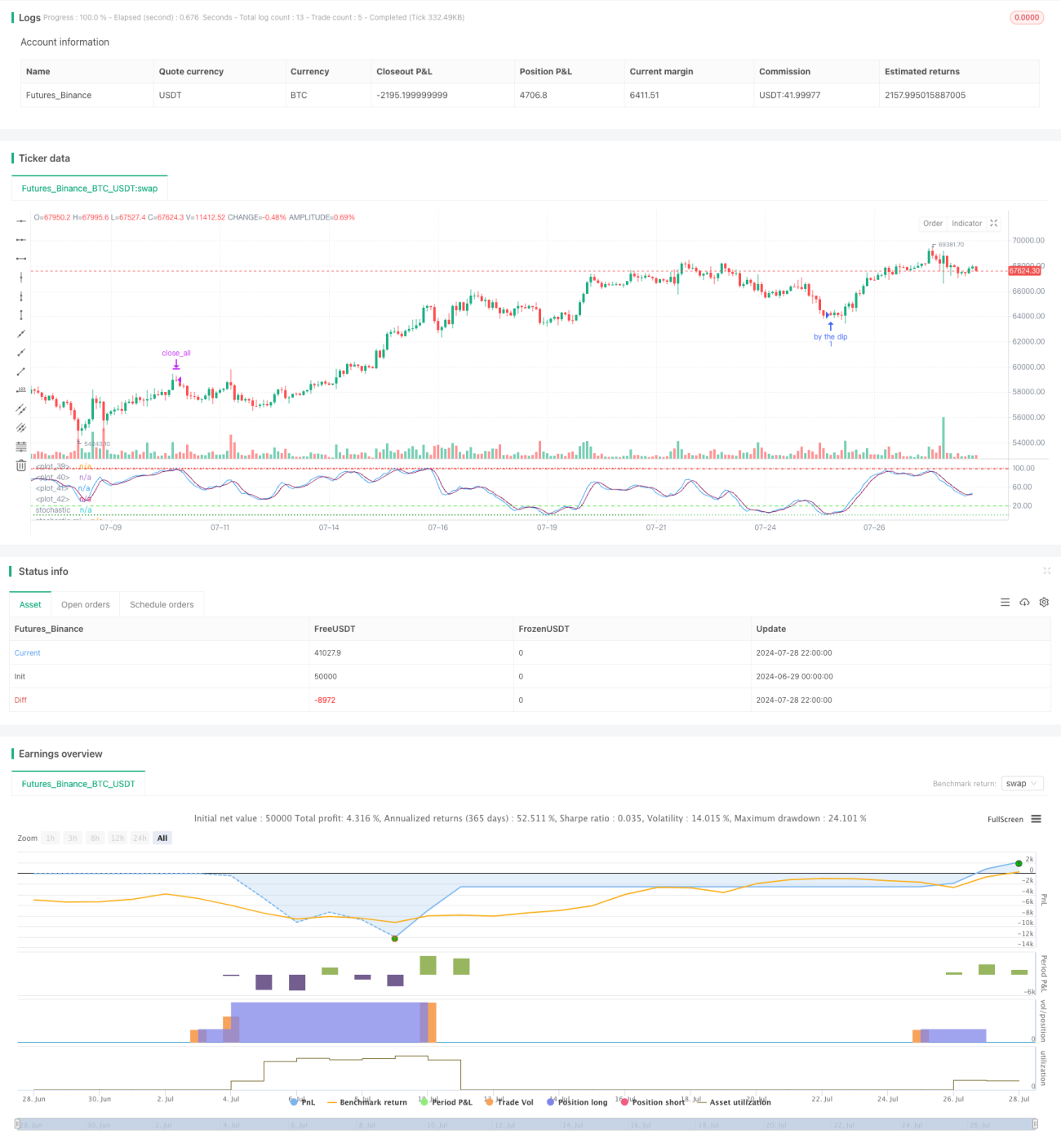

ملٹی لیول اوور بائٹ اور اوور سیل oscillating buy in strategy ایک طویل مدتی تجارتی حکمت عملی ہے جو خاص طور پر بُل مارکیٹ کے ماحول کے لیے ڈیزائن کی گئی ہے۔ یہ حکمت عملی Stochastic اور Stochastic RSI کے امتزاج کا استعمال کرتی ہے تاکہ مارکیٹ کی اصلاح کے دوران خریداری کے بہترین مواقع تلاش کیے جا سکیں۔ اس حکمت عملی میں تین درجوں کا اہرامی (Pyramid) طریقہ استعمال کیا جاتا ہے جو ڈالر کاسٹ ایوریجنگ (DCA) کے اثر کو نقل کرتا ہے اور مارکیٹ میں واپسی کے مواقع سے فائدہ اٹھانے کا ہدف رکھتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول اوور سیل زون میں خریداری کے سگنلز کی شناخت کے ذریعے "کم قیمت پر خریدنا" ہے۔ تفصیل سے:

- طویل مدت (66) والے Stochastic انڈیکیٹر (K) اور Stochastic RSI انڈیکیٹر (Kr) کا استعمال۔

- بُل مارکیٹ کے مطابق اوور سیل لائن (20) اور اوور بائٹ لائن (99) کو زیادہ رکھا گیا ہے۔

- جب K اور Kr دونوں اوور سیل لائن (20) سے نیچے ہوں تو حکمت عملی خریداری کے مواقع تلاش کرنا شروع کرتی ہے۔

- مذکورہ شرط پوری ہونے پر، جب Kr لائن D لائن کو اوپر سے کراس کرتی ہے تو خریداری کا سگنل ملتا ہے۔

- تین درجوں کا اہرامی طریقہ استعمال کیا جاتا ہے، ہر بار اکاؤنٹ کی کل رقم کا 20% لگایا جاتا ہے۔

- جب Kr لائن اوور بائٹ لائن (99) تک پہنچ جائے یا اس سے اوپر ہو جائے تو تمام پوزیشنیں بند کر کے منافع حاصل کیا جاتا ہے۔

حکمت عملی میں کوئی سٹاپ لاس نہیں ہے، جو بُل مارکیٹ کے رجحان پر مضبوط اعتماد کو ظاہر کرتا ہے۔

حکمت عملی کے فوائد

- رجحان کی پیروی: خاص طور پر بُل مارکیٹ کے لیے ڈیزائن کی گئی، اوپر کے رجحان میں اصلاح کے مواقع سے فائدہ اٹھاتی ہے۔

- متعدد تصدیق: دو انڈیکیٹرز کے امتزاج سے داخلے کے سگنلز کی اعتبار میں اضافہ۔

- لچکدار پوزیشن بڑھانا: تین درجوں کا اہرامی طریقہ اوسط لاگت کم کرتا ہے اور خطرے کو کنٹرول کرتا ہے۔

- خود کو ڈھالنے کی صلاحیت: پیرامیٹرز کو ایڈجسٹ کرکے مختلف مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

- سادہ اور بدیہی: حکمت عملی کی منطق واضح، سمجھنے اور عمل درآمد میں آسان۔

- آٹومیشن کے لیے موزوں: کوڈ سادہ ہے، خودکار تجارت کے لیے آسانی سے لاگو کیا جا سکتا ہے۔

حکمت عملی کے خطرات

-

جھوٹے بریک آؤٹ کا خطرہ: رینج مارکیٹ میں بار بار جھوٹے سگنلز آنے کا امکان۔

حل: اضافی رجحان کی تصدیق کے لیے انڈیکیٹرز جیسے موونگ ایوریج شامل کریں۔ -

ضرورت سے زیادہ پوزیشن بڑھانے کا خطرہ: مسلسل گراوٹ سے ضرورت سے زیادہ پوزیشن ہو سکتی ہے۔

حل: زیادہ سے زیادہ پوزیشن کی حد مقرر کریں یا پوزیشن بڑھانے کے تناسب کو متحرک طور پر ایڈجسٹ کریں۔ -

ریلی سے محروم ہونے کا خطرہ: سخت داخلے کی شرائط تیزی سے واپسی سے محروم کر سکتی ہیں۔

حل: زیادہ حساس قلیل مدتی انڈیکیٹرز کو معاون کے طور پر شامل کرنے پر غور کریں۔ -

سٹاپ لاس کی کمی: شدید اصلاح میں بڑا نقصان ہو سکتا ہے۔

حل: وولیٹیلیٹی پر مبنی متحرک سٹاپ لاس کا نظام متعارف کروائیں۔ -

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز پر بہت زیادہ منحصر ہو سکتی ہے۔

حل: مکمل پیرامیٹر آپٹیمائزیشن اور بیک ٹیسٹنگ کریں۔

حکمت عملی کی اصلاح کے رخ

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی وولیٹیلیٹی کے مطابق Stochastic اور RSI کے ادوار کو خودکار طور پر ایڈجسٹ کریں۔

وجہ: مختلف مارکیٹ کے حالات کے مطابق ڈھالنے کی صلاحیت میں اضافہ۔ -

رجحان فلٹر متعارف کروائیں: طویل مدتی موونگ ایوریج کو رجحان کی تصدیق کے طور پر شامل کریں۔

وجہ: رینج مارکیٹ میں جھوٹے سگنلز کو کم کرنا اور داخلے کے معیار کو بہتر بنانا۔ -

متحرک پوزیشن بڑھانا: مارکیٹ کی وولیٹیلیٹی اور اکاؤنٹ کے منافع/نقصان کی بنیاد پر ہر بار پوزیشن بڑھانے کے تناسب کو ایڈجسٹ کریں۔

وجہ: خطرے کو بہتر طریقے سے کنٹرول کرنا اور سرمائے کے استعمال کی کارکردگی بڑھانا۔ -

منافع لینے کا طریقہ کار شامل کریں: جب Kr اوور بائٹ زون میں پہنچے تو تمام پوزیشنیں بند کرنے کے بجائے بتدریج کم کریں۔

وجہ: بڑے رجحان سے محروم ہونے سے بچنا اور طویل مدتی منافع بڑھانا۔ -

مارکیٹ کے جذبات کے انڈیکیٹرز کو شامل کریں: جیسے VIX یا فنڈ فلو انڈیکیٹرز، داخلے کے وقت کو بہتر بنانے کے لیے۔

وجہ: مارکیٹ کے میکرو ماحول کے لیے حکمت عملی کی حساسیت میں اضافہ۔

خلاصہ

ملٹی لیول اوور بائٹ اوور سیل oscillating buy in strategy ایک باریک بینی سے ڈیزائن کردہ بُل مارکیٹ ٹریڈنگ سسٹم ہے جو Stochastic اور Stochastic RSI انڈیکیٹرز کے امتزاج کے ذریعے مارکیٹ کی اصلاح میں خریداری کے مواقع کو مؤثر طریقے سے پکڑتا ہے۔ اس کا تین درجوں کا اہرامی طریقہ نہ صرف DCA حکمت عملی کے فوائد کی نقل کرتا ہے بلکہ پوزیشن مینجمنٹ میں زیادہ لچک بھی فراہم کرتا ہے۔ اگرچہ حکمت عملی ڈیزائن میں امید پرست ہے، لیکن مناسب رسک مینجمنٹ اور مسلسل اصلاح کے ساتھ یہ ایک مستحکم طویل مدتی سرمایہ کاری کا آلہ بن سکتا ہے۔ مستقبل کی اصلاح کی سمتوں میں حکمت عملی کی خود کو ڈھالنے کی صلاحیت اور رسک کنٹرول کو بہتر بنانے پر توجہ دینی چاہیے تاکہ مختلف مارکیٹ کے حالات کا سامنا کیا جا سکے۔ مجموعی طور پر، یہ ایک قابل قدر تجارتی حکمت عملی ہے جس پر مزید تحقیق اور بہتری کی جا سکتی ہے۔

- 1