گین زاویوں پر مبنی متحرک رجحان کی پیروی کرنے والی تجارتی حکمت عملی

خلاصہ

گین زاویوں پر مبنی متحرک رجحان کی پیمائش کرنے والی تجارتی حکمت عملی ایک مقداری تجارتی طریقہ ہے جو گین تھیوری اور سوئنگ ہائی/لو پوائنٹس کو یکجا کرتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کی شناخت کے لیے گین زاویوں کا استعمال کرتی ہے اور جب قیمت ان زاویہ لائنوں کو توڑتی ہے تو تجارتی سگنل پیدا کرتی ہے۔ اس حکمت عملی کا مرکز گین زاویہ لائنوں کو متحرک طور پر ایڈجسٹ کرنا ہے تاکہ وہ مختلف مارکیٹ حالات میں قیمت کی حرکت کے مطابق ڈھل سکیں۔ نقصان روکنے اور منافع حاصل کرنے کی سطحیں متعین کرکے، یہ حکمت عملی مؤثر طریقے سے خطرے کا انتظام کرتی ہے اور مجموعی تجارتی کارکردگی کو بہتر بناتی ہے۔

حکمت عملی کا اصول

-

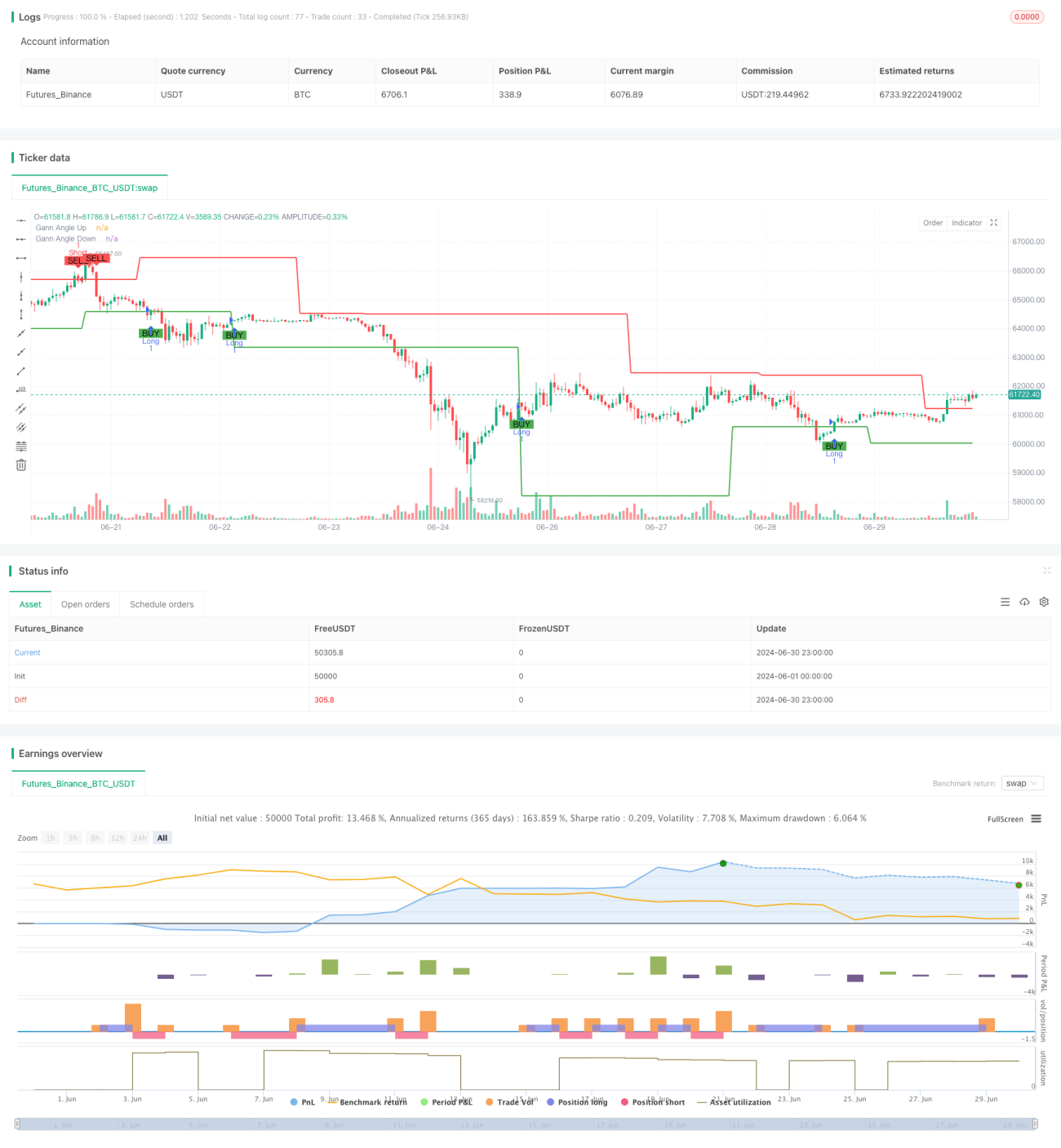

سوئنگ ہائی/لو پوائنٹس کی شناخت: حکمت عملی صارف کے متعین کردہ دورانیے (پہلے سے طے شدہ 14) کا استعمال کرتے ہوئے سوئنگ ہائی اور لو پوائنٹس کی شناخت کرتی ہے۔ یہ نکات گین زاویہ لائنوں کی ڈرائنگ کی بنیاد ہیں۔

-

گین زاویہ لائنوں کا حساب: شناخت شدہ سوئنگ ہائی/لو پوائنٹس کی بنیاد پر، حکمت عملی بالترتیب اوپر اور نیچے کی طرف گین زاویہ لائنوں کا حساب لگاتی ہے۔ زاویہ صارف کے ذریعے حسب ضرورت متعین کیا جا سکتا ہے، پہلے سے طے شدہ 45 ڈگری ہے۔

-

تجارتی سگنل کی تخلیق:

- جب قیمت اوپر کی طرف گین زاویہ لائن کو توڑتی ہے، تو خرید (لانگ) کا سگنل متحرک ہوتا ہے۔

- جب قیمت نیچے کی طرف گین زاویہ لائن کو توڑتی ہے، تو فروخت (شارٹ) کا سگنل متحرک ہوتا ہے۔

-

خطرے کا انتظام: حکمت عملی میں حسب ضرورت نقصان روکنے اور منافع حاصل کرنے کی سطحیں شامل ہیں تاکہ ہر تجارت میں خطرے کی نمائش کو کنٹرول کیا جا سکے۔

حکمت عملی کے فوائد

-

متحرک موافقت: گین زاویہ لائنوں کے نقطہ آغاز کو مسلسل ایڈجسٹ کرتے ہوئے، حکمت عملی مختلف مارکیٹ حالات اور قیمت کے اتار چڑھاؤ کے مطابق ڈھل سکتی ہے۔

-

رجحان کی پیمائش: یہ حکمت عملی بنیادی طور پر ایک رجحان کی پیروی کرنے والا نظام ہے، جو بڑے رجحانات سے نمایاں منافع حاصل کرنے میں مدد کرتا ہے۔

-

خطرے کا انتظام: بلٹ ان نقصان روکنے اور منافع حاصل کرنے کے طریقہ کار خطرے کو کنٹرول کرنے اور کسی ایک تجارت سے زیادہ نقصان کو روکنے میں مدد کرتے ہیں۔

-

بصری نمائش: حکمت عملی چارٹ پر گین زاویہ لائنوں اور تجارتی سگنلز کو واضح طور پر دکھاتی ہے، جس سے تاجر مارکیٹ کی ساخت اور حکمت عملی کی منطق کو سمجھ سکتے ہیں۔

-

لچک: متعدد ایڈجسٹ ایبل پیرامیٹرز (جیسے زاویہ، دورانیے کی لمبائی، نقصان روکنے اور منافع حاصل کرنے کی سطحیں) حکمت عملی کو مختلف تجارتی مصنوعات اور ٹائم فریموں کے مطابق ڈھالنے کی اجازت دیتے ہیں۔

حکمت عملی کے خطرات

-

میل جول والی مارکیٹ کا خطرہ: افقی یا میل جول والی مارکیٹ میں، بار بار جھوٹی بریک آؤٹ غلط سگنلز اور تجارتی اخراجات میں اضافے کا سبب بن سکتی ہیں۔

-

سلپج کا خطرہ: تیز رفتار مارکیٹ میں، اصل تجارتی قیمت سگنل پیدا ہونے کے وقت کی قیمت سے نمایاں طور پر مختلف ہو سکتی ہے۔

-

حد سے زیادہ اصلاح کا خطرہ: تاریخی ڈیٹا کے مطابق پیرامیٹرز کو بہت زیادہ ایڈجسٹ کرنا مستقبل میں حکمت عملی کی خراب کارکردگی کا باعث بن سکتا ہے۔

-

رجحان کے الٹنے کا خطرہ: حکمت عملی رجحان کے ابتدائی الٹ جانے پر نقصان اٹھا سکتی ہے۔

ان خطرات کو کم کرنے کے لیے درج ذیل پر غور کیا جا سکتا ہے:

- میل جول والی مارکیٹ میں جھوٹے سگنلز کو کم کرنے کے لیے اضافی فلٹرز (جیسے اتار چڑھاؤ کا اشارہ) متعارف کروائیں۔

- سلپج کو کنٹرول کرنے کے لیے مارکیٹ آرڈر کے بجائے لمیٹڈ آرڈر استعمال کریں۔

- متعدد ٹائم فریموں پر حکمت عملی کی کارکردگی کی تصدیق کریں تاکہ اس کی مضبوطی کو یقینی بنایا جا سکے۔

- منافع کو بہتر طریقے سے محفوظ رکھنے کے لیے متحرک نقصان روکنے (ٹریلنگ سٹاپ) جیسے طریقے استعمال کرنے پر غور کریں۔

حکمت عملی کی اصلاح کے رخ

-

متعدد ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے رجحان کی معلومات کو شامل کرنے سے تجارتی سگنلز کے معیار کو بہتر بنایا جا سکتا ہے۔

-

متحرک زاویہ ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق گین زاویہ کو متحرک طور پر ایڈجسٹ کرنے سے حکمت عملی مختلف مارکیٹ حالات میں بہتر طور پر ڈھل سکتی ہے۔

-

حجم پر غور: حجم کو معاون اشارے کے طور پر استعمال کرنے سے سگنلز کی وشوسنییتا بڑھ سکتی ہے۔

-

مشین لرننگ کی اصلاح: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے حکمت عملی کے پیرامیٹرز کو متحرک طور پر بہتر بنانے سے اس کی موافقت بڑھ سکتی ہے۔

-

ارتباط پر مبنی فلٹریشن: متعدد مصنوعات کی تجارت میں، مصنوعات کے درمیان ارتباط پر غور کرنے سے نظامی خطرہ کم ہو سکتا ہے۔

-

ڈرا ڈاؤن کنٹرول: ایکویٹی کروی پر مبنی ڈرا ڈاؤن کنٹرول میکانزم متعارف کروانے سے بڑے رجحان کے الٹ جانے پر سرمائے کی بہتر حفاظت کی جا سکتی ہے۔

یہ اصلاحی رخ حکمت عملی کی مضبوطی اور منافع بخشی کو بڑھانے کے ساتھ ساتھ اس کے موروثی خطرات کو کم کرنے کے لیے بنائے گئے ہیں۔

خلاصہ

گین زاویوں پر مبنی متحرک رجحان کی پیمائش کرنے والی تجارتی حکمت عملی ایک تجارتی نظام ہے جو کلاسیکی تکنیکی تجزیہ تھیوری اور جدید مقداری طریقوں کو یکجا کرتی ہے۔ یہ متحرک طور پر ایڈجسٹ ہونے والی گین زاویہ لائنوں کے ذریعے مارکیٹ کے رجحان کی شناخت اور پیمائش کرتی ہے، اور اہم بریک آؤٹ پوائنٹس پر تجارتی سگنل پیدا کرتی ہے۔ حکمت عملی کے فوائد اس کی متحرک موافقت اور بلٹ ان رسک مینجمنٹ میکانزم ہیں، لیکن اسے میل جول والی مارکیٹ اور حد سے زیادہ اصلاح جیسے چیلنجز کا بھی سامنا ہے۔ مزید اصلاح اور بہتری کے ذریعے، جیسے متعدد ٹائم فریم تجزیہ اور متحرک پیرامیٹر ایڈجسٹمنٹ متعارف کروانا، اس حکمت عملی میں ایک طاقتور اور لچکدار تجارتی آلہ بننے کی صلاحیت ہے۔ تاہم، تاجروں کو اس حکمت عملی کا استعمال کرتے ہوئے ہمیشہ احتیاط برتنی چاہیے، اس کے اصولوں اور خطرات کو اچھی طرح سمجھنا چاہیے، اور حقیقی تجارت سے پہلے کافی بیک ٹیسٹنگ اور سمولیشن ٹریڈنگ کرنی چاہیے۔

- 1