اعلی درجے کی کمپوزٹ موونگ ایوریج اور مارکیٹ کی حرکت پذیری کے رجحان کو پکڑنے کی حکمت عملی

خلاصہ

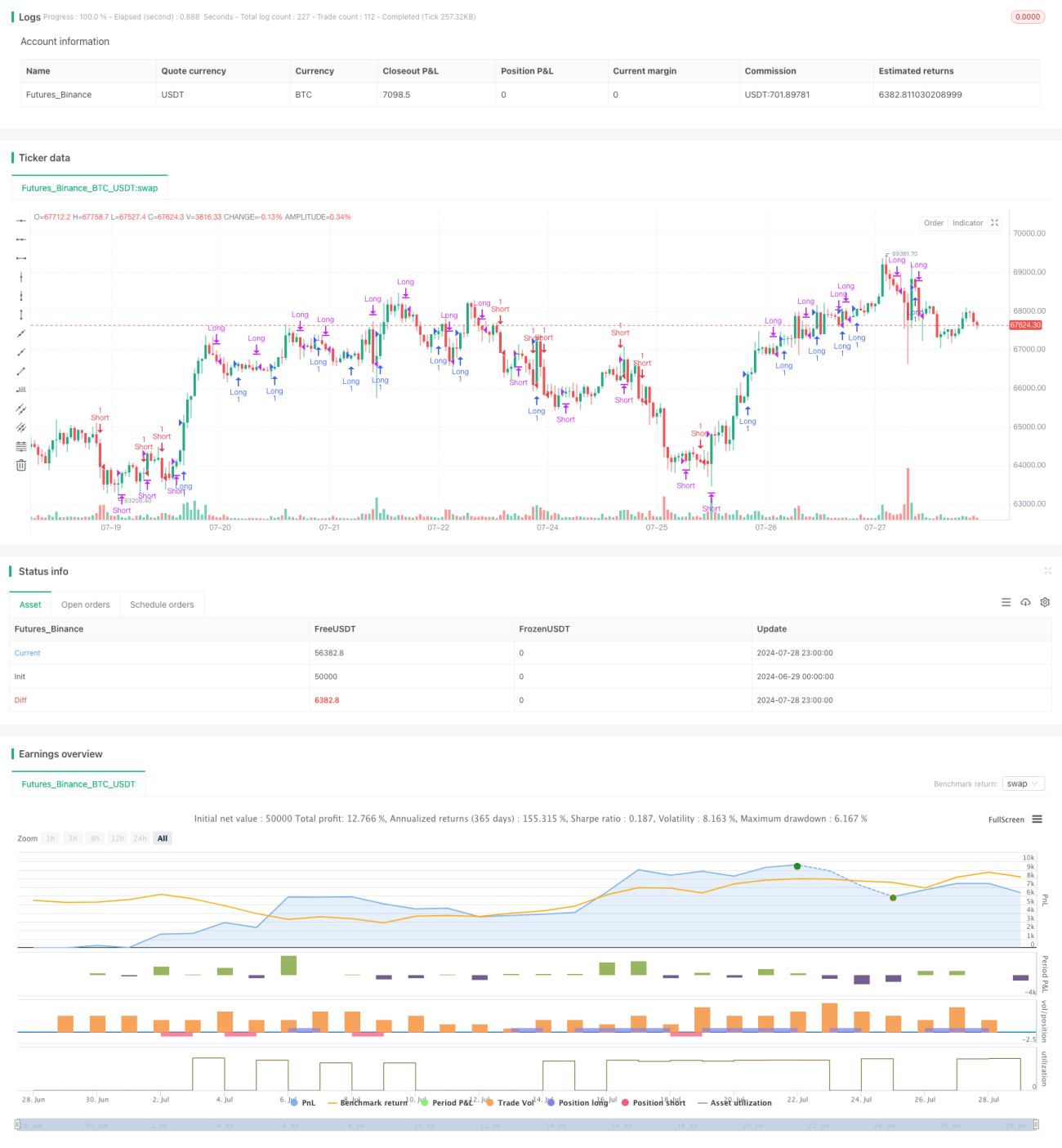

اعلیٰ مرکب موونگ ایوریج اور مارکیٹ مومینٹم ٹرینڈ کیپچر حکمت عملی ایک پیچیدہ ٹریڈنگ سسٹم ہے جو متعدد تکنیکی اشاریوں کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر Hull موونگ ایوریج (HMA)، Ichimoku Kinko Hyo اور Donchian Channel جیسے اشاریوں کا استعمال کرتی ہے، اور قیمت کی رفتار اور رجحان کی طاقت کا تجزیہ کرکے ممکنہ ٹریڈنگ مواقع کی نشاندہی کرتی ہے۔ اس طریقہ کار کا مقصد مارکیٹ کے بڑے رجحان کو پکڑنا ہے، جبکہ قلیل مدتی مارکیٹ کے شور کو فلٹر کرکے ٹریڈنگ کی درستگی اور منافع بخشی کو بہتر بنانا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز دو مختلف ادوار کے Hull موونگ ایوریج کا موازنہ کرکے مارکیٹ کے رجحان کا تعین کرنا ہے۔ Hull موونگ ایوریج ایک بہتر وزنی موونگ ایوریج ہے جو قیمت کی تبدیلیوں پر تیزی سے ردعمل ظاہر کرتی ہے اور تاخیر کو کم کرتی ہے۔ حکمت عملی دو مختلف ادوار (n1 اور n2) کے Hull موونگ ایوریج کا کراس موازنہ کرتی ہے تاکہ رجحان کی سمت کا تعین کیا جا سکے۔

ساتھ ہی، حکمت عملی Ichimoku Kinko Hyo کے متعدد اجزاء کو بھی شامل کرتی ہے، جن میں Tenkan-sen، Kijun-sen، Senkou Span A، Senkou Span B اور Chikou Span شامل ہیں۔ یہ اشاریے مل کر مارکیٹ کے رجحان، سپورٹ اور مزاحمت کی سطحوں کا جامع تجزیہ فراہم کرتے ہیں۔

اس کے علاوہ، حکمت عملی Ichimoku کے بعض اجزاء کے حساب کے لیے Donchian Channel کا استعمال کرتی ہے، جو قیمت کی اتار چڑھاؤ کی حد اور ممکنہ بریک آؤٹ پوائنٹس کی نشاندہی کرنے میں مدد کرتا ہے۔

ٹریڈنگ سگنلز کی پیداوار درج ذیل شرائط کے امتزاج پر مبنی ہے:

-

لانگ انٹری کی شرائط:

- n1 > n2 (Hull موونگ ایوریج اوپر کی طرف رجحان کی نشاندہی کرتی ہے)

- بند قیمت > n2

- بند قیمت > Chikou Span

- بند قیمت > Senkou Span کی اونچائی

- Tenkan-sen >= Kijun-sen یا بند قیمت > Kijun-sen

-

شارٹ انٹری کی شرائط:

- n1 < n2 (Hull موونگ ایوریج نیچے کی طرف رجحان کی نشاندہی کرتی ہے)

- بند قیمت < n2

- بند قیمت < Chikou Span

- بند قیمت < Senkou Span کی نچلی سطح

- Tenkan-sen <= Kijun-sen یا بند قیمت < Kijun-sen

-

لانگ ایگزٹ کی شرائط:

- n1 < n2 یا

- بند قیمت < n2 یا

- Tenkan-sen < Kijun-sen یا

- بند قیمت < Tenkan-sen یا

- بند قیمت < Kijun-sen یا

- بند قیمت < Senkou Span کی اونچائی یا

- بند قیمت < Chikou Span

-

شارٹ ایگزٹ کی شرائط:

- n1 > n2 یا

- بند قیمت > n2 یا

- Tenkan-sen > Kijun-sen یا

- بند قیمت > Tenkan-sen یا

- بند قیمت > Kijun-sen یا

- بند قیمت > Senkou Span کی نچلی سطح یا

- بند قیمت > Chikou Span

متعدد شرائط کا یہ امتزاج اس بات کو یقینی بنانے کے لیے ہے کہ ٹریڈنگ سگنل صرف اس وقت پیدا ہوں جب متعدد تکنیکی اشاریے ایک ہی سمت کی طرف اشارہ کریں، جس سے ٹریڈنگ کی قابل اعتمادی بڑھ جاتی ہے۔

حکمت عملی کے فوائد

-

کثیر اشاریے کا انضمام: Hull موونگ ایوریج، Ichimoku Kinko Hyo اور Donchian Channel کو ملا کر، حکمت عملی مارکیٹ کا کئی زاویوں سے تجزیہ کرتی ہے، جس سے سگنلز کی قابل اعتمادی بڑھتی ہے۔

-

رجحان کی پیروی کی صلاحیت: Hull موونگ ایوریج کا استعمال حکمت عملی کو رجحان میں تبدیلیوں کو تیزی سے پکڑنے میں مدد دیتا ہے، جبکہ Ichimoku Kinko Hyo درمیانی اور طویل مدتی رجحان کی بصیرت فراہم کرتا ہے۔

-

شور کی فلٹریشن: متعدد شرائط کا سیٹ مارکیٹ میں قلیل مدتی شور کو فلٹر کرنے میں مدد کرتا ہے، اور صرف اسی صورت میں ٹریڈنگ سگنل پیدا ہوتے ہیں جب متعدد اشاریے مشترکہ طور پر تصدیق کریں۔

-

متحرک موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ حالات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے یہ مختلف ٹریڈنگ مصنوعات اور ٹائم فریموں کے مطابق ڈھل سکتی ہے۔

-

رسک مینجمنٹ: انٹری اور ایگزٹ کی واضح شرائط طے کرکے، حکمت عملی خطرے کو کنٹرول کرنے میں مدد کرتی ہے اور ناموافق مارکیٹ حالات میں مسلسل نقصان سے بچاتی ہے۔

-

جامع مارکیٹ نقطہ نظر: Ichimoku Kinko Hyo مستقبل میں مارکیٹ کی ممکنہ سمت کے بارے میں پیش گوئی فراہم کرتا ہے، جو تاجروں کو زیادہ آگے کی سوچ رکھنے والے فیصلے کرنے میں مدد دیتا ہے۔

-

معروضیت: حکمت عملی واضح ریاضیاتی ماڈلز اور تکنیکی اشاریوں پر مبنی ہے، جس سے ٹریڈنگ فیصلوں پر ذاتی رائے کے اثرات کم ہوتے ہیں۔

حکمت عملی کے خطرات

-

بہتر سازی کے حد سے تجاوز کا خطرہ: حکمت عملی میں متعدد پیرامیٹرز استعمال کیے گئے ہیں، اگر ان پیرامیٹرز کو تاریخی اعداد و شمار کے مطابق زیادہ بہتر بنایا جائے تو مستقبل میں کارکردگی خراب ہو سکتی ہے۔

-

تاخیر کا خطرہ: اگرچہ Hull موونگ ایوریج تاخیر کو کم کرتی ہے، لیکن موونگ ایوریج پر مبنی تمام حکمت عملیوں میں کچھ حد تک تاخیر ہوتی ہے، جس کی وجہ سے رجحان کے پلٹنے پر بڑی کمی آ سکتی ہے۔

-

جھوٹے بریک آؤٹ کا خطرہ: پسے ہوئے بازار میں، حکمت عملی متعدد جھوٹے بریک آؤٹ سگنل پیدا کر سکتی ہے، جس سے بار بار ٹریڈنگ اور غیر ضروری اخراجات ہو سکتے ہیں۔

-

مارکیٹ کے ماحول پر انحصار: یہ حکمت عملی مضبوط رجحانی بازاروں میں بہتر کارکردگی دکھاتی ہے، لیکن تنگ دامن بازاروں یا تیز رفتار پلٹنے والے بازاروں میں کم کارگر ہو سکتی ہے۔

-

پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیب کے لیے بہت حساس ہو سکتی ہے، اور مختلف پیرامیٹر مجموعے نمایاں طور پر مختلف نتائج دے سکتے ہیں۔

-

حسابی پیچیدگی: حکمت عملی میں متعدد پیچیدہ تکنیکی اشاریے استعمال کیے گئے ہیں، جس کی وجہ سے حقیقی وقت کی ٹریڈنگ میں تاخیر یا عمل درآمد کے مسائل پیدا ہو سکتے ہیں۔

-

حد سے زیادہ ٹریڈنگ کا خطرہ: متعدد شرائط کا سیٹ سگنلز کی قابل اعتمادی کو بڑھاتا ہے، لیکن اس کے نتیجے میں ٹریڈنگ کے مواقع کم ہو سکتے ہیں، جس سے مجموعی منفعت متاثر ہو سکتی ہے۔

حکمت عملی کی بہتری کی سمتیں

-

متحرک پیرامیٹر ایڈجسٹمنٹ: پیرامیٹرز کی متحرک ایڈجسٹمنٹ کا طریقہ کار نافذ کریں، جو مارکیٹ کی اتار چڑھاؤ اور رجحان کی طاقت کے مطابق Hull موونگ ایوریج اور Ichimoku Kinko Hyo کے پیرامیٹرز خود بخود ایڈجسٹ کرے تاکہ مختلف مارکیٹ حالات کے مطابق ڈھل سکے۔

-

مشین لرننگ الگورتھم کا تعارف: سگنل کی پیداوار کے عمل کو بہتر بنانے اور پیش گوئی کی درستگی بڑھانے کے لیے مشین لرننگ تکنیک، جیسے سپورٹ ویکٹر مشین (SVM) یا رینڈم فاریسٹ، کا استعمال کریں۔

-

بنیادی تجزیہ کا انضمام: تکنیکی تجزیے کی بنیاد پر بنیادی عوامل، جیسے اقتصادی ڈیٹا کی ریلیز یا کمپنی کی مالی رپورٹس، کو شامل کریں تاکہ ٹریڈنگ کے فیصلوں کی جامعیت بڑھے۔

-

رسک مینجمنٹ میں بہتری: متحرک اسٹاپ لاس اور منافع کے اہداف کا تعین کریں، جو مارکیٹ کی اتار چڑھاؤ اور رجحان کی طاقت کے مطابق خود بخود رسک مینجمنٹ پیرامیٹرز کو ایڈجسٹ کرے۔

-

کثیر ٹائم فریم تجزیہ: کثیر ٹائم فریم تجزیہ متعارف کروائیں تاکہ یہ یقینی بنایا جا سکے کہ ٹریڈنگ کی سمت بڑے ٹائم فریم کے رجحان سے مطابقت رکھتی ہے، اور مخالف رجحان ٹریڈنگ کا خطرہ کم ہو۔

-

اتار چڑھاؤ کی فلٹریشن: اتار چڑھاؤ کے اشاریے، جیسے ATR (اوسط حقیقی حدود)، شامل کریں تاکہ کم اتار چڑھاؤ کے ادوار میں ٹریڈنگ کی فریکوئنسی کم ہو اور غیر واضح مارکیٹ حالات میں ٹریڈنگ سے بچا جا سکے۔

-

جذباتی تجزیہ کا انضمام: مارکیٹ کے شرکاء کی نفسیاتی حالت کو پکڑنے کے لیے مارکیٹ جذبات کے اشاریے، جیسے VIX خوف و ہراس کا انڈیکس یا سوشل میڈیا جذباتی تجزیہ، متعارف کروائیں تاکہ ٹریڈنگ کے وقت کی بہتر شناخت ہو سکے۔

-

حسابی کارکردگی کی اصلاح: حکمت عملی کے حسابی عمل کو بہتر بنانے اور حقیقی وقت کی ٹریڈنگ میں تاخیر کم کرنے کے لیے زیادہ موثر الگورتھم یا متوازی حسابی ٹیکنالوجی کا استعمال کریں۔

خلاصہ

اعلیٰ مرکب موونگ ایوریج اور مارکیٹ مومینٹم ٹرینڈ کیپچر حکمت عملی ایک جامع ٹریڈنگ سسٹم ہے جو Hull موونگ ایوریج، Ichimoku Kinko Hyo اور Donchian Channel جیسے متعدد تکنیکی اشاریوں کو ملا کر مارکیٹ کے رجحان کو درست طریقے سے پکڑنے اور قابل اعتماد ٹریڈنگ سگنل فراہم کرنے کی کوشش کرتی ہے۔ اس حکمت عملی کا فائدہ مارکیٹ کا کثیر زاویہ تجزیہ کرنے کی صلاحیت اور رجحان میں تبدیلیوں کے لیے حساسیت ہے۔ تاہم، اسے بہتر سازی کے حد سے تجاوز اور مارکیٹ کے ماحول پر انحصار جیسے خطرات کا بھی سامنا ہے۔

متحرک پیرامیٹر ایڈجسٹمنٹ، مشین لرننگ الگورتھم اور کثیر ٹائم فریم تجزیہ جیسے طریقوں سے مسلسل بہتری کے ذریعے، اس حکمت عملی میں ایک زیادہ مضبوط اور موافق ٹریڈنگ سسٹم بننے کی صلاحیت ہے۔ مستقبل کی ترقی کی سمت حکمت عملی کی لچک اور ذہانت کو بڑھانے پر توجہ دینی چاہیے تاکہ بدلتے ہوئے مارکیٹ حالات کا بہتر مقابلہ کیا جا سکے۔

مجموعی طور پر، یہ حکمت عملی تاجروں کو مارکیٹ کے رجحانوں کو پکڑنے اور خطرے کے انتظام کے لیے ایک طاقتور آلہ فراہم کرتی ہے۔ لیکن، تمام ٹریڈنگ حکمت عملیوں کی طرح، یہ بھی ہر صورت میں کارگر نہیں ہے۔ اس حکمت عملی کو استعمال کرتے ہوئے، تاجروں کو اب بھی اپنی مارکیٹ کی بصیرت اور رسک مینجمنٹ کے اصولوں کو یکجا کرنا ہوگا تاکہ طویل مدتی مستحکم ٹریڈنگ کارکردگی حاصل کی جا سکے۔

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))- 1