VWAP کراس ڈائنامک منافع ہدف تجارتی حکمت عملی

جائزہ

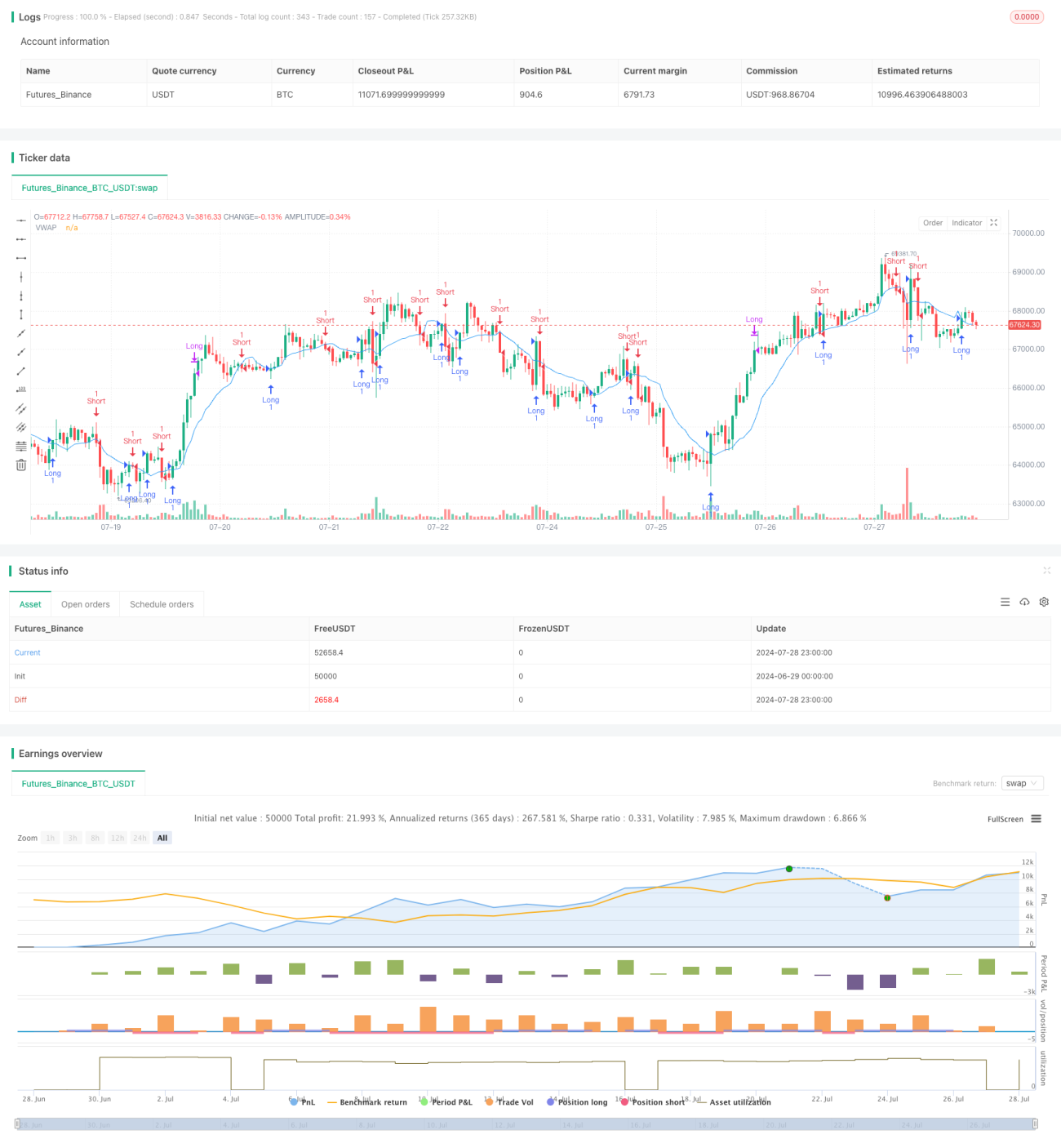

وی ڈبلیو اے پی کراس اوور ڈائنامک پرافٹ ٹارگٹ ٹریڈنگ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو حجمی وزنی اوسط قیمت (VWAP) کراس اوور سگنلز اور مقررہ فی صد پرافٹ ٹارگٹ پر مبنی ہے۔ یہ حکمت عملی VWAP کو متحرک سپورٹ اور مزاحمتی لائن کے طور پر استعمال کرتی ہے، جب قیمت VWAP سے اوپر یا نیچے ٹوٹتی ہے تو پوزیشن کھولتی ہے اور 3% کے مقررہ منافع کے ہدف پر خود بخود پوزیشن بند کر دیتی ہے۔ یہ طریقہ ٹرینڈ فالو اور منافع کو لاک کرنے کے فوائد کو یکجا کرتا ہے جس کا مقصد قلیل مدتی قیمتوں کی حرکت کو پکڑنا اور بروقت منافع حاصل کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اصول درج ذیل اہم عناصر پر مشتمل ہیں:

-

VWAP کا حساب: حکمت عملی پہلے 14 ادوار کے VWAP کا حساب لگاتی ہے جو قیمت کی حرکت کے لیے متحرک بنیادی لائن کے طور پر کام کرتا ہے۔ VWAP کے حساب میں قیمت اور حجم دونوں شامل ہوتے ہیں، جو مارکیٹ کی طلب اور رسد کے توازن کو زیادہ درست طریقے سے ظاہر کرتا ہے۔

-

داخلے کا سگنل:

- لمبی پوزیشن کا داخلہ: جب اختتامی قیمت VWAP سے اوپر ٹوٹتی ہے تو لمبی پوزیشن لینے کا سگنل شروع ہوتا ہے۔

- چھوٹی پوزیشن کا داخلہ: جب اختتامی قیمت VWAP سے نیچے ٹوٹتی ہے تو چھوٹی پوزیشن لینے کا سگنل شروع ہوتا ہے۔

-

منافع کا ہدف:

- لمبی پوزیشن بند کرنا: جب قیمت داخلے کی قیمت کے 103% (3% اضافہ) تک پہنچ جائے تو خود بخود منافع لاک کرنے کے لیے پوزیشن بند ہو جاتی ہے۔

- چھوٹی پوزیشن بند کرنا: جب قیمت داخلے کی قیمت کے 97% (3% کمی) تک پہنچ جائے تو خود بخود منافع لاک کرنے کے لیے پوزیشن بند ہو جاتی ہے۔

-

پوزیشن کا انتظام: حکمت عملی مختلف سمتوں میں متعدد پوزیشنز رکھنے کی اجازت دیتی ہے، ہر کراس اوور سگنل ایک نئی تجارت شروع کرتا ہے۔

حکمت عملی کے فوائد

-

متحرک سپورٹ اور مزاحمت: VWAP متحرک سپورٹ اور مزاحمتی لائن کے طور پر مارکیٹ کی تبدیلیوں کو بہتر طریقے سے اپنانے میں مدد کرتا ہے اور زیادہ درست تجارتی سگنل فراہم کرتا ہے۔

-

قیمت اور حجم کا امتزاج: VWAP قیمت اور حجم دونوں معلومات کو شامل کرتا ہے، جو مارکیٹ کی حرکیات کا زیادہ جامع نظریہ فراہم کرتا ہے۔

-

خودکار منافع لاک کرنا: مقررہ 3% منافع کا ہدف بروقت منافع کو لاک کرنے، منافع واپس جانے سے بچنے اور حکمت عملی کے منافع کے استحکام کو بڑھانے میں مدد کرتا ہے۔

-

دو طرفہ تجارت: حکمت عملی بڑھتی اور گرتی دونوں صورتوں کو پکڑتی ہے، جس سے منافع کے مواقع بڑھ جاتے ہیں۔

-

سادہ اور سمجھنے میں آسان: حکمت عملی کی منطق واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے، اور ابتدائی اور تجربہ کار تاجروں دونوں کے لیے موزوں ہے۔

-

معروضیت: واضح ریاضیاتی حسابات اور قواعد پر مبنی ہونے کی وجہ سے موضوعی فیصلے کی وجہ سے پیدا ہونے والے تعصب کو کم کرتی ہے۔

حکمت عملی کے خطرات

-

بار بار لین دین: اتار چڑھاؤ والی مارکیٹوں میں بہت زیادہ تجارتی سگنل پیدا ہو سکتے ہیں، جس سے لین دین کے اخراجات بڑھ جاتے ہیں۔

-

مقررہ منافع کے ہدف کی حدود: 3% کا مقررہ منافع کا ہدف مختلف مارکیٹ کے حالات میں یکساں کارکردگی نہیں دکھا سکتا، بعض اوقات بڑے رجحان سے محروم ہونے کی وجہ سے بہت جلد پوزیشن بند ہو سکتی ہے۔

-

سٹاپ نقصان کا فقدان: حکمت عملی میں سٹاپ نقصان کا کوئی طریقہ کار نہیں، انتہائی حالات میں بڑے نقصان کا خطرہ ہو سکتا ہے۔

-

سلپج کا اثر: کم مائع والی مارکیٹوں میں شدید سلپج کا سامنا ہو سکتا ہے، جو حکمت عملی کی اصل کارکردگی کو متاثر کر سکتا ہے۔

-

مارکیٹ کے حالات پر انحصار: واضح رجحان والی مارکیٹوں میں کارکردگی بہتر ہو سکتی ہے، لیکن اتار چڑھاؤ والی مارکیٹوں میں بار بار غلط سگنل پیدا ہو سکتے ہیں۔

-

پیرامیٹر کی حساسیت: VWAP کی مدت کا تعین اور منافع کے ہدف کا فی صد حکمت عملی کی کارکردگی پر بڑا اثر ڈالتا ہے، جسے احتیاط سے بہتر بنانے کی ضرورت ہے۔

حکمت عملی کی اصلاح کے لئے سمت

-

متحرک منافع کا ہدف: مارکیٹ کے اتار چڑھاؤ کے مطابق منافع کے ہدف کو متحرک طور پر ایڈجسٹ کرنے پر غور کریں، مثال کے طور پر ATR (Average True Range) استعمال کرتے ہوئے۔

-

فلٹر شامل کرنا: غلط سگنل کو کم کرنے کے لیے RSI یا MACD جیسے دیگر تکنیکی اشارے بطور فلٹر متعارف کروائیں۔

-

سٹاپ نقصان کا طریقہ کار: ممکنہ نقصان کو محدود کرنے کے لیے سٹاپ نقصان شامل کریں، جیسے مقررہ رقم، فی صد یا تکنیکی اشارے پر مبنی سٹاپ۔

-

VWAP مدت کی اصلاح: VWAP کے حساب کی مدت کو بہتر بنائیں، ممکنہ طور پر موافقت پذیر مدت استعمال کریں۔

-

پوزیشن مینجمنٹ: مارکیٹ کے اتار چڑھاؤ اور اکاؤنٹ کے خطرے کے مطابق ہر تجارت کے پوزیشن سائز کو ایڈجسٹ کرنے کے لیے متحرک پوزیشن مینجمنٹ لاگو کریں۔

-

وقت کی فلٹرنگ: زیادہ اتار چڑھاؤ یا کم مائع والے اوقات سے بچنے کے لیے تجارتی وقت کی فلٹرنگ شامل کریں۔

-

ایک سے زیادہ ٹائم فریم تجزیہ: داخلے کے سگنل کی وشوسنییتا بڑھانے کے لیے طویل مدت کے ٹائم فریم کے تجزیے کو شامل کریں۔

-

ڈرا ڈاؤن کنٹرول: زیادہ سے زیادہ ڈرا ڈاؤن کنٹرول میکانزم شامل کریں، ایک خاص ڈرا ڈاؤن تک پہنچنے پر تجارت روک دیں۔

خلاصہ

وی ڈبلیو اے پی کراس اوور ڈائنامک پرافٹ ٹارگٹ ٹریڈنگ حکمت عملی ایک مقداری تجارتی طریقہ ہے جو ٹرینڈ فالو اور منافع کے انتظام کو یکجا کرتی ہے۔ VWAP کو متحرک حوالہ لائن اور مقررہ منافع کے ہدف کے طور پر استعمال کرتے ہوئے، یہ حکمت عملی قلیل مدتی قیمتوں کی حرکت کو پکڑنے اور بروقت منافع لاک کرنے کا ہدف رکھتی ہے۔ اگرچہ حکمت عملی کی منطق سادہ اور براہ راست ہے، لیکن عملی اطلاق میں اسے زیادہ تجارت، مقررہ منافع کے ہدف کی حدود جیسے چیلنجز کا سامنا کرنا پڑتا ہے۔ حکمت عملی کی مضبوطی اور موافقت کو بہتر بنانے کے لیے، تاجروں کو متحرک پیرامیٹر ایڈجسٹمنٹ، فلٹر شامل کرنے، سٹاپ نقصان کے طریقہ کار کو لاگو کرنے جیسی اصلاح کی سمتوں پر توجہ دینی چاہیے۔ ساتھ ہی، حکمت عملی کے کامیاب نفاذ کے لیے مکمل بیک ٹیسٹ اور پیرامیٹر کی اصلاح بہت ضروری ہے۔ تاجروں کو اپنی مخصوص ٹریڈنگ مصنوعات اور مارکیٹ کے ماحول کے مطابق حکمت عملی کے پیرامیٹرز کو مسلسل ایڈجسٹ اور بہتر بنانا چاہیے تاکہ بہترین تجارتی نتائج حاصل ہوں۔

- 1