دوہرے متحرک اشاریوں کی اصلاح کی حکمت عملی

خلاصہ

دوہری متحرک انڈیکیٹر کی اصلاح کی حکمت عملی ایک مقداری تجارتی نظام ہے جو متحرک اوسط اور رشتہ دار طاقت کے انڈیکس (RSI) کو یکجا کرتی ہے۔ یہ حکمت عملی تاجروں کو مارکیٹ کے مختلف حالات کے مطابق دو آزاد ذیلی حکمت عملیوں کو فعال یا غیر فعال کرنے کی لچک فراہم کرتی ہے۔ پہلی ذیلی حکمت عملی متحرک اوسط کے کراس پر مبنی ہے، جبکہ دوسری ذیلی حکمت عملی RSI کی انتہائی خرید/فروخت کی سطحوں کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے۔ اس کثیر حکمت عملی کے امتزاج کا مقصد تجارت کی درستگی اور موافقت کو بڑھانا ہے، جبکہ آزاد سوئچز کے ذریعے خطرے کو کم کرنا ہے۔

حکمت عملی کا اصول

-

متحرک اوسط کراس اوور حکمت عملی (حکمت عملی 1):

- صارف کی متعین کردہ متحرک اوسط کی لمبائی، ڈیٹا ماخذ اور قسم (سادہ متحرک اوسط SMA یا ایکسپونینشل موونگ ایوریج EMA) کا استعمال۔

- جب قیمت نیچے سے متحرک اوسط کو عبور کرتی ہے تو لمبی پوزیشن کا سگنل پیدا ہوتا ہے۔

- جب قیمت اوپر سے متحرک اوسط کو عبور کرتی ہے تو چھوٹی پوزیشن کا سگنل پیدا ہوتا ہے۔

-

RSI حکمت عملی (حکمت عملی 2):

- صارف کی متعین کردہ RSI پیرامیٹرز کا استعمال، بشمول RSI کی لمبائی، انتہائی خرید اور انتہائی فروخت کی سطحیں۔

- جب RSI انتہائی فروخت کی سطح سے اوپر کی طرف عبور کرتی ہے تو لمبی پوزیشن کا سگنل پیدا ہوتا ہے۔

- جب RSI انتہائی خرید کی سطح سے نیچے کی طرف عبور کرتی ہے تو چھوٹی پوزیشن کا سگنل پیدا ہوتا ہے۔

-

حکمت عملی کا کنٹرول:

- ہر حکمت عملی کے لیے آزاد فعال/غیر فعال کرنے کے سوئچز موجود ہیں، جو صارف کو کسی بھی حکمت عملی کو منتخب طور پر فعال یا غیر فعال کرنے کی اجازت دیتے ہیں۔

- صرف اس صورت میں تجارتی منطق اور سگنل کی تخلیق انجام دی جاتی ہے جب متعلقہ حکمت عملی فعال ہو۔

حکمت عملی کے فوائد

-

لچک: صارف کو مارکیٹ کے حالات اور ذاتی ترجیحات کے مطابق ہر حکمت عملی کو فعال یا غیر فعال کرنے کی اجازت دیتی ہے، جو زبردست موافقت فراہم کرتی ہے۔

-

کثیر جہتی تجزیہ: رجحان کی پیروی (متحرک اوسط) اور رفتار (RSI) کے انڈیکیٹرز کو یکجا کرتی ہے، جو مارکیٹ کا زیادہ جامع منظر پیش کرتی ہے۔

-

خطرے کا انتظام: ہر حکمت عملی پر آزاد کنٹرول کے ذریعے صارف مجموعی خطرے کی نمائش کو بہتر طریقے سے منظم کر سکتا ہے۔

-

حسب ضرورت: بڑی تعداد میں صارف کے قابل ایڈجسٹ پیرامیٹرز مختلف مارکیٹوں اور اثاثوں کی اقسام کے مطابق حکمت عملی کو بہتر بنانے کی اجازت دیتے ہیں۔

-

بصری فیڈ بیک: حکمت عملی چارٹ پر کلیدی انڈیکیٹرز جیسے متحرک اوسط، RSI اور انتہائی خرید/فروخت کی سطحیں کھینچتی ہے، جو حقیقی وقت میں تجزیہ میں مدد فراہم کرتی ہے۔

حکمت عملی کے خطرات

-

انڈیکیٹرز کا تاخیر: متحرک اوسط اور RSI دونوں تاخیری انڈیکیٹرز ہیں، جو تیزی سے بدلتی ہوئی مارکیٹوں میں تاخیری سگنل پیدا کر سکتے ہیں۔

-

اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنل: سائیڈ ویز مارکیٹ میں متحرک اوسط کراس بہت زیادہ جھوٹے سگنل پیدا کر سکتا ہے۔

-

RSI کی انتہائی سطحوں کا خطرہ: مضبوط رجحان میں اثاثہ طویل عرصے تک انتہائی خرید یا فروخت کی حالت میں رہ سکتا ہے، جس سے قبل از وقت الٹنے والے سگنل پیدا ہوتے ہیں۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی منتخب کردہ پیرامیٹرز پر بہت زیادہ انحصار کرتی ہے، نامناسب پیرامیٹر سیٹنگز ذیلی نتائج کا سبب بن سکتی ہیں۔

-

سٹاپ لاس میکانزم کی کمی: موجودہ حکمت عملی میں واضح سٹاپ لاس منطق نہیں ہے، جو منفی مارکیٹ میں بڑے نقصان کا باعث بن سکتی ہے۔

حکمت عملی کی اصلاح کی سمتیں

-

انکولی پیرامیٹرز متعارف کروانا: ایسا طریقہ کار تیار کرنا جو مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک اوسط کی لمبائی اور RSI کی حدوں کو خود بخود ایڈجسٹ کرے۔

-

رجحان فلٹر شامل کرنا: RSI سگنلز پر عمل کرنے سے پہلے رجحان کی تصدیق کی منطق شامل کرنا، تاکہ مخالف رجحان کی تجارت کو کم کیا جا سکے۔

-

متحرک پوزیشن مینجمنٹ کا نفاذ: مارکیٹ کے اتار چڑھاؤ اور سگنل کی طاقت کی بنیاد پر تجارتی حجم کو ایڈجسٹ کرنا، تاکہ خطرے سے منافع کے تناسب کو بہتر بنایا جا سکے۔

-

کثیر ٹائم فریم تجزیہ کا انضمام: مختلف ٹائم فریموں پر سگنلز کی تصدیق کرنا، تاکہ تجارت کی درستگی بڑھے۔

-

سٹاپ لاس اور ٹیک پروفٹ منطق شامل کرنا: ذہین سٹاپ لاس اور ٹیک پروفٹ میکانزم کا نفاذ، تاکہ منافع کی حفاظت اور ممکنہ نقصانات کو محدود کیا جا سکے۔

-

تجارتی لاگت پر غور: سگنل پیدا کرنے کی منطق میں تجارتی لاگت کو شامل کرنا، تاکہ کم منافع والے ممکنہ سودوں کو فلٹر کیا جا سکے۔

-

حکمت عملی کے ہم آہنگی کا میکانزم تیار کرنا: دو حکمت عملیوں کے سگنلز کو ذہانت سے مربوط کرنے کا ایک طریقہ ڈیزائن کرنا، بجائے اس کے کہ انہیں صرف متوازی طور پر چلایا جائے۔

خلاصہ

دوہری متحرک انڈیکیٹر کی اصلاح کی حکمت عملی ایک لچکدار، حسب ضرورت مقداری تجارتی طریقہ پیش کرتی ہے، جو متحرک اوسط کراس اوور اور RSI انڈیکیٹرز کو ملا کر مارکیٹ کے مواقع کو گرفت میں لیتی ہے۔ اس کا ماڈیولر ڈیزائن تاجروں کو مارکیٹ کے حالات کے مطابق منتخب طور پر حکمت عملیوں کو فعال کرنے کی اجازت دیتا ہے، جو نمایاں موافقت کا فائدہ فراہم کرتا ہے۔ تاہم، یہ حکمت عملی انڈیکیٹرز کی موروثی تاخیر اور پیرامیٹر کی حساسیت جیسے چیلنجوں کا بھی سامنا کرتی ہے۔ انکولی پیرامیٹرز، اعلی درجے کی خطرے کے انتظام کی تکنیکوں اور کثیر جہتی مارکیٹ تجزیہ کے تعارف سے، اس حکمت عملی میں اپنی کارکردگی اور مضبوطی کو مزید بہتر بنانے کی صلاحیت ہے۔ مستقبل کی اصلاح کا زور سگنل کے معیار کو بڑھانے، خطرے پر قابو پانے کو بہتر بنانے اور مارکیٹ کے مختلف حالات میں مسابقت برقرار رکھنے کے لیے زیادہ ذہین حکمت عملی کے ہم آہنگی کے میکانزم کی ترقی پر ہونا چاہیے۔

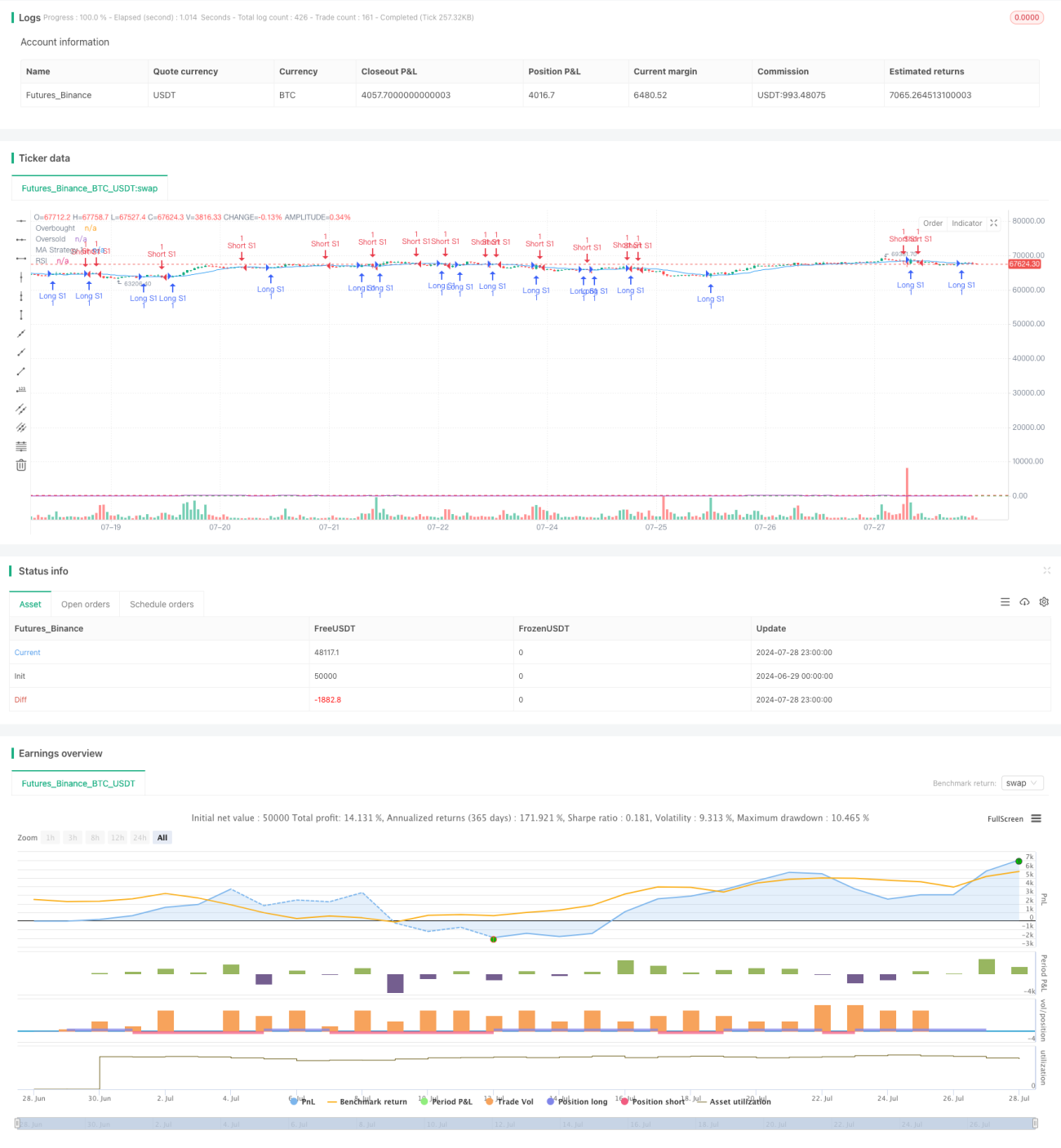

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1