ایس ایم اے کراس اوور اور والیوم فلٹر کے ساتھ خودکار متحرک منافع روک اور نقصان روک حکمت عملی

جائزہ

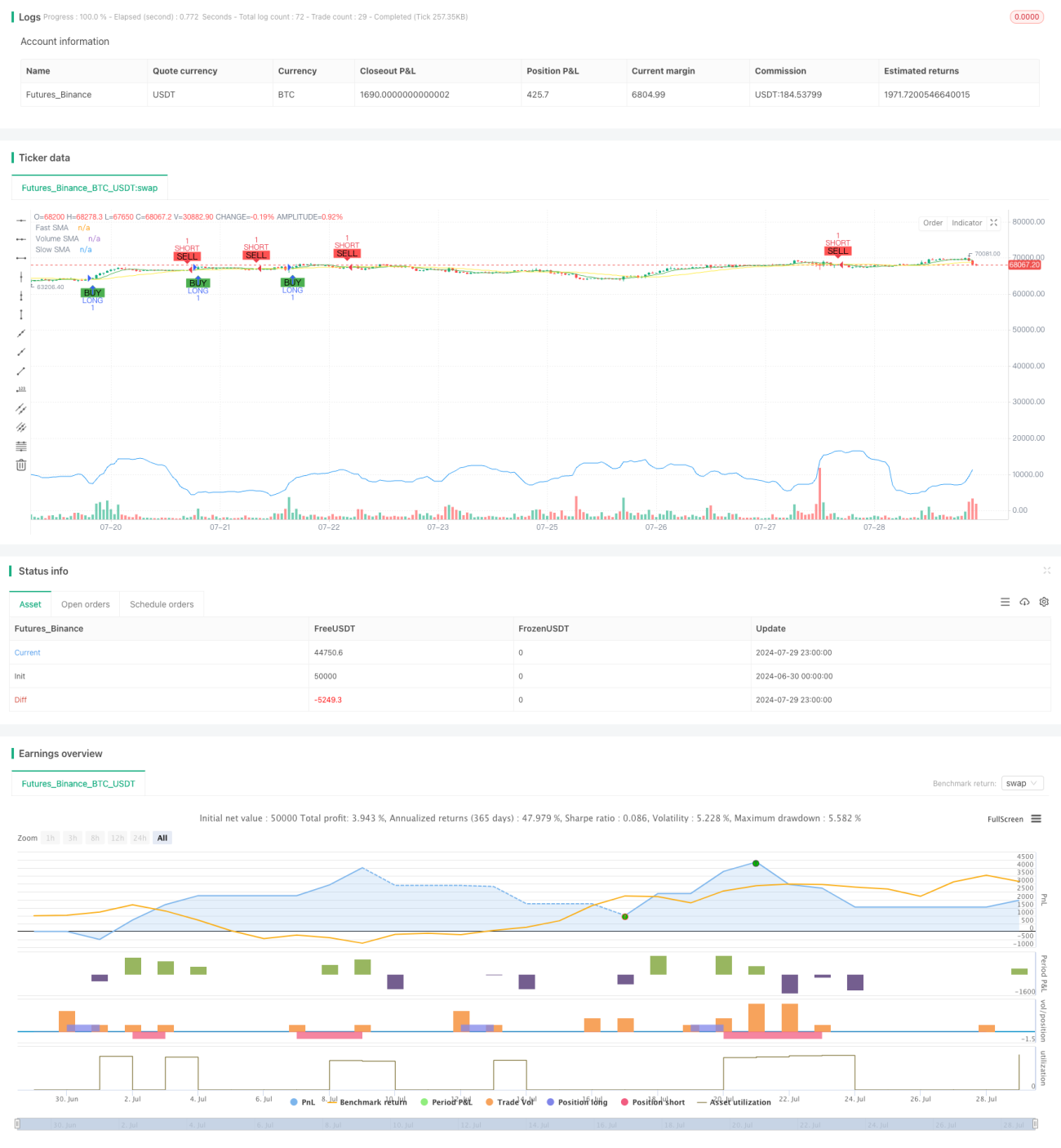

یہ حکمت عملی ایک خودکار تجارتی نظام ہے جو سادہ متحرک اوسط (SMA) کے کراس اوور اور حجم کی فلٹرنگ پر مبنی ہے۔ یہ تیز اور سست SMA کے کراس اوور کو انٹری سگنل پیدا کرنے کے لیے استعمال کرتا ہے، اس کے ساتھ ساتھ رجحان کی مضبوطی کی تصدیق کے لیے حجم کے اشارے کو بھی شامل کرتا ہے۔ حکمت عملی میں متحرک سٹاپ لاس اور ٹیک پرافٹ میکانزم کے ساتھ ساتھ وقت پر مبنی خارجی شرائط بھی شامل ہیں، جس کا مقصد رسک مینجمنٹ کو بہتر بنانا اور منافع میں اضافہ کرنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول درج ذیل اہم اجزاء پر مبنی ہے:

-

SMA کراس اوور سگنل:

- دو مختلف ادوار کی سادہ متحرک اوسطیں (تیز SMA اور سست SMA) استعمال کی جاتی ہیں۔

- جب تیز SMA نیچے سے سست SMA کو عبور کرتا ہے تو لمبی (لانگ) پوزیشن کا سگنل پیدا ہوتا ہے۔

- جب تیز SMA اوپر سے سست SMA کو عبور کرتا ہے تو چھوٹی (شارٹ) پوزیشن کا سگنل پیدا ہوتا ہے۔

-

حجم کی فلٹرنگ:

- حجم کی سادہ متحرک اوسط کا حساب لگایا جاتا ہے۔

- لمبی پوزیشن کے سگنل کے لیے ضروری ہے کہ موجودہ حجم حجم SMA سے زیادہ ہو۔

- چھوٹی پوزیشن کے سگنل کے لیے ضروری ہے کہ موجودہ حجم حجم SMA سے کم ہو۔

-

متحرک سٹاپ لاس اور ٹیک پرافٹ:

- انٹری قیمت کے فیصد کی بنیاد پر سٹاپ لاس اور ٹیک پرافٹ کی سطحیں مقرر کی جاتی ہیں۔

- سٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو ان پٹ پیرامیٹرز کے ذریعے ایڈجسٹ کیا جا سکتا ہے۔

-

وقت پر مبنی اخراج:

- زیادہ سے زیادہ ہولڈنگ کا وقت (کینڈلز کی تعداد میں) مقرر کیا جاتا ہے۔

- مقررہ وقت سے زیادہ ہولڈنگ کرنے پر پوزیشن خود بخود بند ہو جاتی ہے، تاکہ نقصان دہ پوزیشن کو طویل عرصے تک رکھنے سے بچا جا سکے۔

-

بیک ٹیسٹنگ کی مدت کا تعین:

- صارف کو بیک ٹیسٹنگ کے لیے مخصوص وقتی حدود متعین کرنے کی اجازت دیتا ہے۔

- یقینی بناتا ہے کہ حکمت عملی صرف مخصوص تاریخی دورانیے میں چلے۔

حکمت عملی کے فوائد

-

رجحان کی پیروی اور رفتار کا امتزاج:

SMA کراس اوور اور حجم کی فلٹرنگ کے امتزاج سے، حکمت عملی مضبوط رجحانی مارکیٹوں کو پکڑنے کے قابل ہوتی ہے، جبکہ کمزور مارکیٹوں میں بار بار لین دین سے گریز کرتی ہے۔ -

لچکدار رسک مینجمنٹ:

متحرک سٹاپ لاس اور ٹیک پرافٹ میکانزم حکمت عملی کو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود رسک کو ایڈجسٹ کرنے کی اجازت دیتا ہے، جس سے منافع کی حفاظت اور ممکنہ نقصان کو محدود کرنے میں مدد ملتی ہے۔ -

زیادہ ہولڈنگ سے بچاؤ:

زیادہ سے زیادہ ہولڈنگ ٹائم کی پابندی حکمت عملی کو نقصان دہ مارکیٹ حالات میں پوزیشن کو طویل عرصے تک رکھنے سے روکتی ہے، جس سے سرمائے کا موثر استعمال ممکن ہوتا ہے۔ -

اعلیٰ حسب ضرورت:

متعدد ایڈجسٹ ایبل پیرامیٹرز (جیسے SMA کے ادوار، سٹاپ لاس اور ٹیک پرافٹ کا فیصد، زیادہ سے زیادہ ہولڈنگ کا وقت وغیرہ) حکمت عملی کو مختلف مارکیٹوں اور تجارتی انداز کے مطابق بہتر بنانے کی سہولت دیتے ہیں۔ -

بصری معاونت:

حکمت عملی چارٹ پر SMA لائنز اور تجارتی سگنلز کو ظاہر کرتی ہے، جس سے حکمت عملی کی کارکردگی کو سمجھنا اور تجزیہ کرنا آسان ہو جاتا ہے۔

حکمت عملی کے خطرات

-

تاخیر:

SMA اشارے فطری طور پر تاخیر کا شکار ہوتے ہیں، جس کی وجہ سے تیزی سے الٹ پلٹ والی مارکیٹوں میں انٹری میں تاخیر یا مواقع ضائع ہو سکتے ہیں۔ -

جھوٹے بریک آؤٹ کا خطرہ:

سائیڈ ویز مارکیٹ میں، SMA کراس اوور بار بار جھوٹے بریک آؤٹ سگنل پیدا کر سکتے ہیں، جس کی وجہ سے ضرورت سے زیادہ لین دین اور تجارتی اخراجات میں اضافہ ہو سکتا ہے۔ -

حجم پر انحصار:

حجم کے اشارے پر ضرورت سے زیادہ انحصار کچھ مارکیٹ حالات میں گمراہ کن ثابت ہو سکتا ہے، خاص طور پر کم لیکویڈیٹی یا غیر معمولی تجارتی حجم کے دوران۔ -

فکسڈ فیصد سٹاپ لاس/ٹیک پرافٹ:

سٹاپ لاس اور ٹیک پرافٹ کے لیے فکسڈ فیصد کا استعمال تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا، خاص طور پر جب اتار چڑھاؤ میں زبردست تبدیلی آئے۔ -

وقت پر مبنی اخراج کی حدود:

مقررہ زیادہ سے زیادہ ہولڈنگ ٹائم سازگار رجحان کے ختم ہونے سے پہلے ہی پوزیشن بند کرنے کا سبب بن سکتا ہے، جس سے ممکنہ منافع متاثر ہوتا ہے۔

حکمت عملی کی اصلاح کی سمتیں

-

متحرک پیرامیٹر ایڈجسٹمنٹ:

SMA ادوار، سٹاپ لاس اور ٹیک پرافٹ کے فیصد اور زیادہ سے زیادہ ہولڈنگ ٹائم کو متحرک طور پر ایڈجسٹ کرنے کا نظام نافذ کرنا، تاکہ مختلف مارکیٹ سائیکل اور اتار چڑھاؤ کے مطابق ڈھالا جا سکے۔ -

اضافی فلٹرز کا شامل کرنا:

دیگر تکنیکی اشارے (جیسے RSI، MACD وغیرہ) کو اضافی فلٹر شرائط کے طور پر متعارف کرانا، تاکہ تجارتی سگنلز کی درستگی میں اضافہ ہو سکے۔ -

خودکار حجم کی حد:

حجم کی حد کے لیے ایک متحرک طریقہ کار تیار کرنا، جو مارکیٹ کے مختلف مراحل میں حجم کی خصوصیات کے مطابق بہتر طور پر ڈھل سکے۔ -

اخراج کے طریقہ کار میں بہتری:

مارکیٹ کے ڈھانچے یا رفتار کے اشارے پر مبنی ذہین اخراج کے طریقہ کار کی تلاش، تاکہ مقررہ وقت کے اخراج کی جگہ لے سکے اور حکمت عملی کی موافقت بڑھ سکے۔ -

اتار چڑھاؤ کی بنیاد پر ایڈجسٹمنٹ:

مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس اور ٹیک پرافٹ کی سطحوں کو متحرک طور پر ایڈجسٹ کرنا، تاکہ رسک کو بہتر طریقے سے منظم کیا جا سکے اور منافع حاصل کیا جا سکے۔ -

کثیر وقتی فریم تجزیہ:

متعدد وقتی فریموں کے ڈیٹا کے تجزیے کو مربوط کرنا، تاکہ مارکیٹ کے رجحانات اور الٹ پلٹ کی شناخت کی صلاحیت بہتر ہو سکے۔ -

مشین لرننگ کی اصلاح:

مشین لرننگ الگورتھم کا استعمال کرتے ہوئے حکمت عملی کے پیرامیٹرز کو متحرک طور پر بہتر بنانا، تاکہ مختلف مارکیٹ ماحول میں حکمت عملی کی کارکردگی بہتر ہو سکے۔

خلاصہ

"SMA کراس اوور اور حجم فلٹرنگ کے ساتھ خودکار متحرک سٹاپ لاس اور ٹیک پرافٹ حکمت عملی" ایک جامع تجارتی نظام ہے جو رجحان کی پیروی، حجم کے تجزیے اور رسک مینجمنٹ کو یکجا کرتی ہے۔ SMA کراس اوور اور حجم کی فلٹرنگ کے استعمال سے، حکمت عملی مضبوط مارکیٹ رجحانات کو پکڑنے کی کوشش کرتی ہے، جبکہ اس کا متحرک سٹاپ لاس اور ٹیک پرافٹ میکانزم اور وقت پر مبنی اخراج کی خصوصیات لچکدار رسک کنٹرول فراہم کرتی ہیں۔ اگرچہ کچھ موروثی حدود ہیں جیسے سگنل میں تاخیر اور فکسڈ پیرامیٹرز پر انحصار، لیکن حکمت عملی متعدد اصلاحی سمتیں پیش کرتی ہے، جن میں پیرامیٹرز کی متحرک ایڈجسٹمنٹ، اضافی تکنیکی اشارے کا شامل کرنا اور مشین لرننگ تکنیک کا استعمال شامل ہے۔ مسلسل اصلاح اور بہتری کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات اور تجارتی انداز کے لیے ایک طاقتور اور لچکدار خودکار تجارتی آلہ بننے کی صلاحیت رکھتی ہے۔

- 1