جائزہ

یہ مضمون ہل موونگ ایوریج (HMA) پر مبنی ایک بہتر مقداری تجارتی حکمت عملی پیش کرتا ہے، جو کثیر دورانیہ کے تجزیہ اور متحرک نقصان روکنے (Dynamic Stop Loss) کے طریقہ کار کو یکجا کرتی ہے۔ یہ حکمت عملی مشہور ہل سویٹ (Hull Suite) میں بہتری کے ساتھ تیار کی گئی ہے، جس میں ٹریلنگ اسٹاپ یا تاخیری ٹریلنگ اسٹاپ (trailing stop) کو نافذ کرنے کے لیے PineScript v5 کی "strategy.exit()" کمانڈ شامل کی گئی ہے۔ حکمت عملی بنیادی طور پر مارکیٹ کے رجحان کو پکڑنے کے لیے HMA کی تیز رفتار ردعمل کی خصوصیت کا استعمال کرتی ہے، جبکہ متعدد وقتی فریموں کے تجزیے کے ذریعے سگنلز کی بھروسہ مندی کو بڑھاتی ہے۔ متحرک نقصان روکنے کا طریقہ کار منافع کی حفاظت اور خطرات پر قابو پانے میں مدد دیتا ہے۔ یہ حکمت عملی مختلف مالیاتی منڈیوں کے لیے موزوں ہے، خاص طور پر زیادہ اتار چڑھاؤ والے ماحول میں۔

حکمت عملی کے اصول

-

ہل موونگ ایوریج (HMA): حکمت عملی کا مرکز HMA اور اس کی مختلف شکلوں (EHMA اور THMA) کا استعمال ہے تاکہ مارکیٹ کے رجحان کی شناخت کی جا سکے۔ HMA روایتی موونگ ایوریجز کے مقابلے میں تیز رفتار ردعمل اور کم تاخیر (lag) رکھتا ہے۔

-

کثیر دورانیہ کا تجزیہ: حکمت عملی مختلف وقتی فریموں کے HMA کا موازنہ کرکے تجارتی سگنل تیار کرتی ہے۔ یہ طریقہ جھوٹے سگنلز کو کم کرنے اور تجارت کی درستگی بڑھانے میں مدد کرتا ہے۔

-

متحرک نقصان روکنا: حکمت عملی ٹریلنگ اسٹاپ میکانزم کا استعمال کرتی ہے، جو مخصوص پوائنٹس کے منافع پر فعال ہوتا ہے، اور مؤثر طریقے سے منافع کو محفوظ رکھنے اور خطرے پر قابو پانے میں مدد کرتا ہے۔

-

تجارتی وقت کا کنٹرول: حکمت عملی صارفین کو مخصوص تجارتی ادوار متعین کرنے کی اجازت دیتی ہے، جس سے کم اتار چڑھاؤ یا کم لیکویڈیٹی والے وقت میں تجارت سے بچا جا سکتا ہے۔

-

سمت کا کنٹرول: حکمت عملی تجارتی سمت (لمبی پوزیشن، چھوٹی پوزیشن، یا دونوں) کے انتخاب کی سہولت فراہم کرتی ہے، جس سے یہ مختلف مارکیٹ حالات اور تجارتی انداز کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے فوائد

-

اعلی لچک: حکمت عملی صارفین کو مختلف ہل موونگ ایوریج کی اقسام (HMA, EHMA, THMA) میں سے انتخاب کرنے کی اجازت دیتی ہے تاکہ مختلف مارکیٹ حالات کے مطابق ہو سکے۔

-

بہترین رسک مینجمنٹ: متحرک نقصان روکنے کے طریقہ کار کے ذریعے، حکمت عملی ممکنہ نقصان کو محدود کرتے ہوئے منافع کی حفاظت کرتی ہے۔

-

موافقت: کثیر دورانیہ کا تجزیہ حکمت عملی کو مختلف مارکیٹ ماحول کے مطابق ڈھلنے اور جھوٹے سگنلز کے اثرات کم کرنے میں مدد کرتا ہے۔

-

بہتر تصوراتی نمائش: حکمت عملی مختلف تصوراتی اختیارات پیش کرتی ہے، جیسے کہ رنگ کوڈڈ HMA بینڈز، جو تاجروں کو مارکیٹ کے رجحان کو زیادہ آسانی سے سمجھنے میں مدد دیتے ہیں۔

-

اعلی آٹومیشن: حکمت عملی مکمل طور پر خودکار طریقے سے عمل میں لائی جا سکتی ہے، جس سے انسانی جذبات اور آپریشنل غلطیوں کے امکانات کم ہو جاتے ہیں۔

حکمت عملی کے خطرات

-

ضرورت سے زیادہ تجارت: چونکہ حکمت عملی تیز رفتار HMA پر مبنی ہے، اس لیے سائیڈ ویز مارکیٹ میں بہت زیادہ جھوٹے سگنل پیدا ہو سکتے ہیں، جس سے ضرورت سے زیادہ تجارت ہو سکتی ہے۔

-

سلپج کا خطرہ: حکمت عملی اسکالپنگ (scalping) تکنیک استعمال کرتی ہے، جس کی وجہ سے خاص طور پر کم لیکویڈیٹی والی منڈیوں میں زیادہ سلپج کا خطرہ ہو سکتا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیب پر بہت زیادہ انحصار کرتی ہے، اور نامناسب پیرامیٹرز حکمت عملی کی کارکردگی کو منفی طور پر متاثر کر سکتے ہیں۔

-

مارکیٹ حالات کی تبدیلی: مارکیٹ کے حالات میں تیز تبدیلیوں کی صورت میں، حکمت عملی کو اپنی تاثیر برقرار رکھنے کے لیے پیرامیٹرز کو دوبارہ بہتر بنانے کی ضرورت پڑ سکتی ہے۔

-

تکنیکی انحصار: حکمت عملی کے نفاذ کے لیے مستحکم نیٹ ورک کنکشن اور ٹریڈنگ پلیٹ فارم کی ضرورت ہوتی ہے، اور تکنیکی خرابی بڑے نقصان کا سبب بن سکتی ہے۔

حکمت عملی کی بہتری کے ممکنہ سمت

-

مارکیٹ جذباتی اشارے شامل کرنا: VIX، آپشنز کی مضمر عدم استحکام جیسے مارکیٹ جذباتی اشارے کو شامل کرنے سے حکمت عملی کو مختلف مارکیٹ ماحول کے مطابق بہتر طور پر ڈھلنے میں مدد مل سکتی ہے۔

-

مشین لرننگ الگورڈم متعارف کرانا: HMA پیرامیٹرز اور نقصان روکنے کی سطحوں کو متحرک طور پر ایڈجسٹ کرنے کے لیے مشین لرننگ تکنیک کا استعمال حکمت عملی کی موافقت کو بڑھا سکتا ہے۔

-

حجم کا تجزیہ شامل کرنا: تجارتی حجم کے ڈیٹا کو شامل کرنے سے رجحان کی شناخت کی درستگی بہتر ہو سکتی ہے اور جھوٹے بریک آؤٹ سے ہونے والے نقصانات کو کم کیا جا سکتا ہے۔

-

وقتی فریم کے انتخاب کو بہتر بنانا: مختلف وقتی فریم کے امتزاج کا بیک ٹیسٹ کرکے بہترین کثیر دورانیہ کی ترتیب تلاش کی جا سکتی ہے۔

-

رسک پیریٹی طریقہ متعارف کرانا: متعدد مصنوعات کی تجارت میں رسک پیریٹی طریقہ استعمال کرکے سرمایہ مختص کرنے سے مجموعی پورٹ فولیو کے خطرے کو بہتر طور پر کنٹرول کیا جا سکتا ہے۔

خلاصہ

HMA بہتر کثیر دورانیہ مقداری تجارتی حکمت عملی، متحرک نقصان روکنے کے ساتھ مل کر، ایک لچکدار اور موثر تجارتی نظام ہے۔ یہ ہل موونگ ایوریج کی تیز رفتار ردعمل، کثیر دورانیہ کے تجزیے کی استحکام، اور متحرک نقصان روکنے کے ذریعے خطرے پر قابو پانے کی خصوصیات کو یکجا کرکے تاجروں کو ایک جامع مقداری تجارتی حل فراہم کرتا ہے۔ اگرچہ یہ حکمت عملی تیزی سے تبدیل ہونے والی منڈیوں میں شاندار کارکردگی دکھاتی ہے، لیکن پھر بھی تاجروں کو مارکیٹ کے حالات میں تبدیلیوں پر گہری نظر رکھنے اور اس کی تاثیر برقرار رکھنے کے لیے پیرامیٹرز کو بروقت ایڈجسٹ کرنے کی ضرورت ہے۔ مسلسل بہتری اور نئے تکنیکی عناصر کے اضافے کے ذریعے، اس حکمت عملی میں مختلف مارکیٹ ماحول میں مسابقتی رہنے کی صلاحیت موجود ہے۔ تاہم، صارفین کو مقداری تجارت کے ممکنہ خطرات سے پوری طرح آگاہ ہونا چاہیے اور حقیقی تجارت میں احتیاط سے استعمال کرنا چاہیے۔

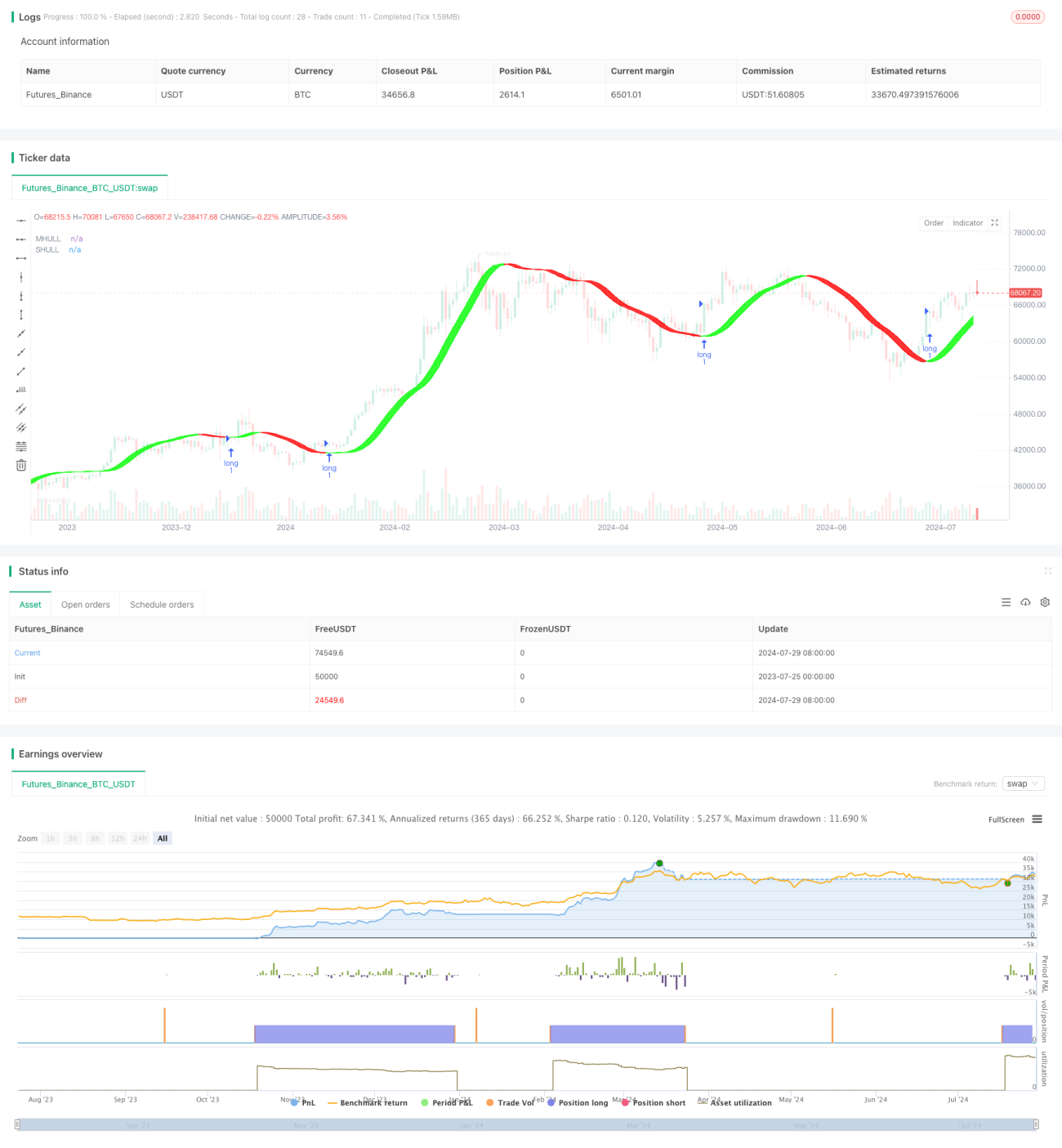

/*backtest

start: 2023-07-25 00:00:00

end: 2024-07-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © anotherDAPTrader

//Based upon Hull Suite by InSilico and others//- 1