متعدد ادوار کی موونگ ایوریج کراس اوور اور وولٹیلیٹی فلٹر متحرک حکمت عملی

جائزہ

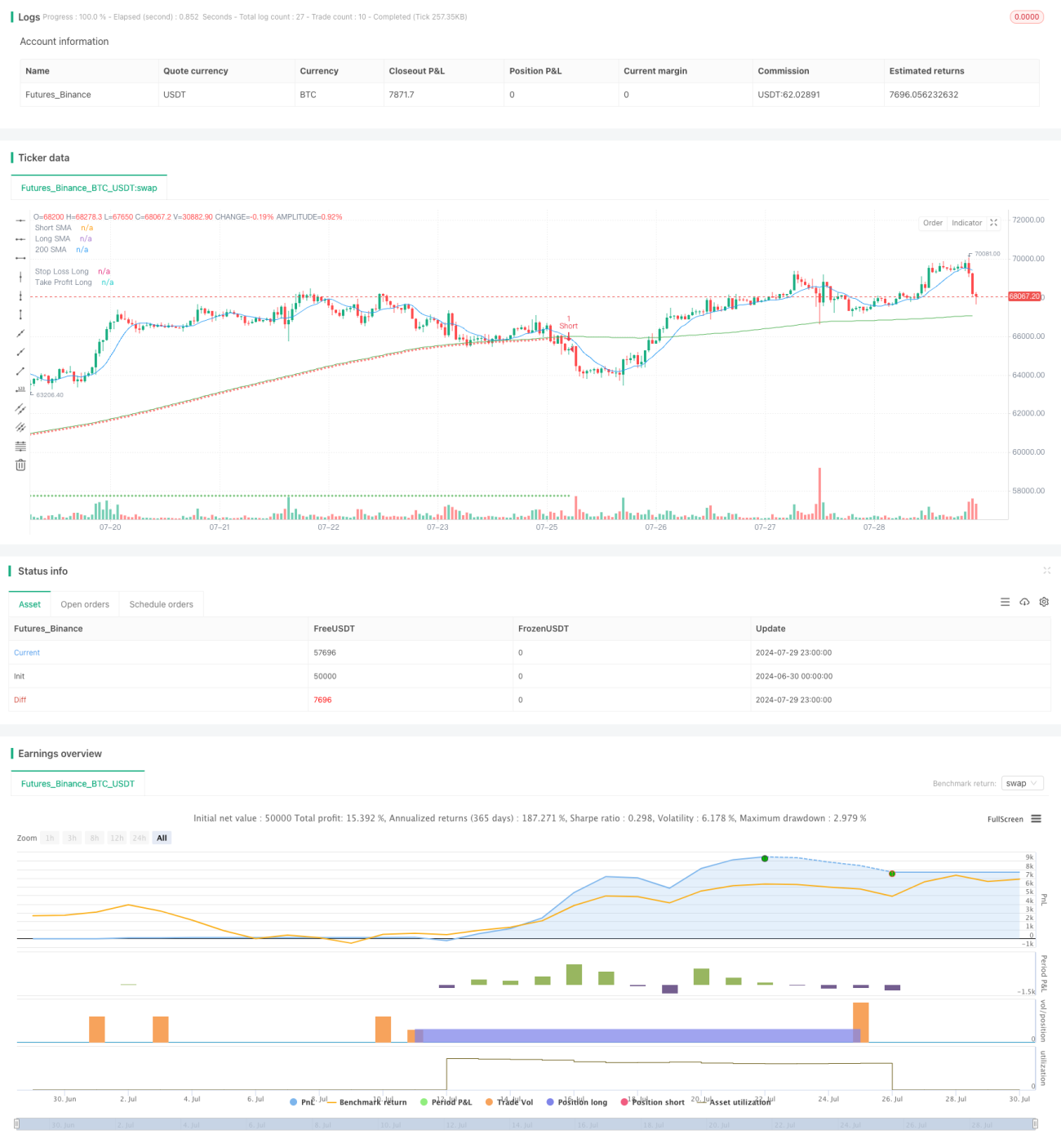

یہ ایک مقداری تجارتی حکمت عملی ہے جو کثیر دورانیے کی سادہ مووینگ ایوریج (SMA) کراس اوور اور وولیٹیلیٹی فلٹر کو یکجا کرتی ہے۔ یہ حکمت عملی مختصر اور طویل مدتی SMA کے کراس اوور کا استعمال کرتے ہوئے تجارتی سگنل تیار کرتی ہے اور اوسط حقیقی رینج (ATR) انڈیکیٹر کو وولیٹیلیٹی فلٹر کے طور پر استعمال کرتی ہے تاکہ جھوٹے سگنلز کو کم کیا جا سکے۔ حکمت عملی میں 200 دن کی مووینگ ایوریج پر مبنی متحرک سٹاپ لاس اور ایک مقررہ منافع کا ہدف بھی شامل ہے جس کا مقصد رسک مینجمنٹ کو بہتر بنانا اور منافع کو بڑھانا ہے۔

حکمت عملی کا اصول

-

مووینگ ایوریج کراس سگنل: حکمت عملی خرید و فروخت کے سگنل تیار کرنے کے لیے مختصر مدت (10 دن) اور طویل مدت (200 دن) SMA کے کراس اوور کا استعمال کرتی ہے۔ جب مختصر مدت SMA طویل مدت SMA کو اوپر کراس کرتی ہے تو لانگ (خرید) کا سگنل پیدا ہوتا ہے، اور جب نیچے کراس کرتی ہے تو شارٹ (فروخت) کا سگنل پیدا ہوتا ہے۔

-

وولیٹیلیٹی فلٹر: 14 دن کا ATR وولیٹیلیٹی انڈیکیٹر کے طور پر استعمال کیا جاتا ہے۔ تجارتی سگنل صرف اس وقت عمل میں لایا جاتا ہے جب موجودہ ATR اس کی 14 دن کی اوسط کی ایک مخصوص ضرب (جو صارف کے ذریعے طے کردہ ATR مظروب پر منحصر ہے) سے زیادہ ہو۔ یہ کم وولیٹیلیٹی کے ادوار میں ممکنہ جھوٹے سگنلز کو فلٹر کرنے میں مدد کرتا ہے۔

-

متحرک سٹاپ لاس: حکمت عملی 200 دن کی SMA کو متحرک سٹاپ لاس کے معیار کے طور پر استعمال کرتی ہے۔ لانگ پوزیشنوں کا سٹاپ لاس 200 دن کی SMA کے 99.9% پر رکھا جاتا ہے، جبکہ شارٹ پوزیشنوں کا سٹاپ لاس 200 دن کی SMA کے 100.1% پر رکھا جاتا ہے۔

-

مقررہ منافع کا ہدف: حکمت عملی ہر تجارت کے لیے ایک مقررہ منافع کا ہدف مقرر کرتی ہے۔ لانگ تجارت کا منافع ہدف انٹری قیمت میں 7.5 قیمتی یونٹس کا اضافہ ہے، جبکہ شارٹ تجارت کا منافع ہدف انٹری قیمت سے 7.5 قیمتی یونٹس کی کمی ہے۔

حکمت عملی کے فوائد

-

متعدد سگنلز کی تصدیق: مووینگ ایوریج کراس اوور اور وولیٹیلیٹی فلٹر کے امتزاج سے حکمت عملی جھوٹے سگنلز کے خطرے کو کم کرتی ہے اور تجارت کی قابل اعتمادی میں اضافہ کرتی ہے۔

-

متحرک رسک مینجمنٹ: 200 دن کی SMA پر مبنی متحرک سٹاپ لاس کا استعمال حکمت عملی کو مارکیٹ کی تبدیلیوں کے مطابق ڈھالنے اور زیادہ لچکدار رسک کنٹرول فراہم کرنے میں مدد کرتا ہے۔

-

واضح منافع کا ہدف: مقررہ منافع کا ہدف حاصل شدہ منافع کو محفوظ رکھنے میں مدد کرتا ہے اور حد سے زیادہ لالچ کی وجہ سے ہونے والی واپسی کو روکتا ہے۔

-

موافقت کی صلاحیت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹوں اور تجارتی مصنوعات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے حکمت عملی کی استعداد میں اضافہ ہوتا ہے۔

-

بصری امداد: حکمت عملی چارٹ پر مختلف SMA لائنیں، سٹاپ لاس اور منافع کے اہداف کو ظاہر کرتی ہے، جس سے تاجروں کو مارکیٹ کے تجزیہ کا ایک بدیہی ذریعہ ملتا ہے۔

حکمت عملی کے خطرات

-

مووینگ ایوریج کی تاخیر: SMA فطری طور پر ایک تاخیری اشارہ ہے اور تیزی سے تبدیل ہونے والی مارکیٹوں میں تاخیر سے سگنل دے سکتا ہے، جس کی وجہ سے داخلے یا خارج ہونے میں تاخیر ہو سکتی ہے۔

-

ضرورت سے زیادہ تجارت: زیادہ وولیٹیلیٹی والی لیکن غیر واضح رجحان والی مارکیٹوں میں، حکمت عملی بہت زیادہ تجارتی سگنل پیدا کر سکتی ہے، جس سے تجارتی لاگت بڑھ جاتی ہے۔

-

مقررہ منافع کے ہدف کی حدود: مضبوط رجحان میں مقررہ منافع کا ہدف وقت سے پہلے پوزیشن بند کرنے کا سبب بن سکتا ہے، جس سے ممکنہ منافع محدود ہو جاتا ہے۔

-

مخصوص مارکیٹ کی شرائط پر انحصار: حکمت عملی واضح رجحان والی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، لیکن سائیڈ ویز یا تیزی سے الٹنے والی مارکیٹوں میں کم کارکردگی دکھا سکتی ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی زیادہ تر منتخب کردہ پیرامیٹرز پر منحصر ہے، اور نامناسب پیرامیٹر ترتیب حکمت عملی کی خراب کارکردگی کا سبب بن سکتا ہے۔

حکمت عملی کی بہتری کی سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے مختلف حالات کے مطابق ڈھالنے کے لیے SMA کی مدت اور ATR مظروب کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے۔

-

رجحان کی طاقت کے فلٹر کا اضافہ: اس بات کو یقینی بنانے کے لیے کہ صرف مضبوط رجحان والی مارکیٹوں میں تجارت کی جائے، اضافی رجحان کی طاقت کے انڈیکیٹر (جیسے ADX) کو شامل کیا جا سکتا ہے۔

-

منافع کے ہدف کی بہتری: مارکیٹ کی وولیٹیلیٹی کو بہتر طور پر اپنانے کے لیے متحرک منافع کے ہدف استعمال کرنے پر غور کریں، جیسے ATR یا حالیہ قیمت کی حرکت کی حد پر مبنی۔

-

جزوی پوزیشن بند کرنے کا طریقہ کار: منافع کی مخصوص سطحوں پر پہنچنے پر جزوی پوزیشن بند کرنے سے، کچھ منافع کو محفوظ کیا جا سکتا ہے جبکہ باقی پوزیشن منافع کمانا جاری رکھ سکتی ہے۔

-

مارکیٹ ریجائم کی شناخت: مختلف مارکیٹ کی حالتوں (جیسے رجحان، رینج، زیادہ وولیٹیلیٹی وغیرہ) کی شناخت کے لیے الگورتھم تیار کریں اور اسی کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں یا تجارت کو روک دیں۔

-

سٹاپ لاس میکانزم کی بہتری: زیادہ لچکدار رسک مینجمنٹ فراہم کرنے کے لیے ٹریلنگ سٹاپ یا سپورٹ/ریزسٹنس لیولز پر مبنی سٹاپ لاس استعمال کرنے پر غور کریں۔

خلاصہ

یہ کثیر دورانیے کی مووینگ ایوریج کراس اوور اور وولیٹیلیٹی فلٹر والی متحرک حکمت عملی تکنیکی تجزیہ کے کلاسیکی عناصر اور جدید رسک مینجمنٹ تکنیکوں کو یکجا کرتی ہے۔ SMA کراس سگنلز، ATR وولیٹیلیٹی فلٹر، متحرک سٹاپ لاس اور مقررہ منافع کے ہدف کو شامل کرکے، حکمت عملی مارکیٹ کے رجحان کو حاصل کرنے کے ساتھ ساتھ خطرے کو کنٹرول کرنے کا مقصد رکھتی ہے۔ اگرچہ کچھ موروثی حدود موجود ہیں، لیکن مسلسل بہتری اور موافقت پذیر ایڈجسٹمنٹ کے ذریعے، یہ حکمت عملی ایک مضبوط تجارتی نظام بننے کی صلاحیت رکھتی ہے۔ اس حکمت عملی کو استعمال کرتے ہوئے تاجروں کو پیرامیٹرز کے انتخاب اور بیک ٹیسٹنگ پر توجہ دینی چاہیے، اور مخصوص مارکیٹ کی شرائط اور ذاتی رسک ترجیحات کے مطابق اسے حسب ضرورت بنانا چاہیے۔

- 1