متعدد دورانی RSI انتہائی فروخت الٹ حکمت عملی

جائزہ

یہ حکمت عملی ایک کثیر دورانیے کا تجارتی نظام ہے جو رشتہ دار طاقت انڈیکس (RSI) اور ایکسپونینشل موونگ ایوریج (EMA) پر مبنی ہے۔ یہ بنیادی طور پر RSI انڈیکس کو زیادہ فروخت شدہ حالات کی نشاندہی کرنے کے لیے استعمال کرتا ہے اور طویل مدتی EMA کو رجحان فلٹر کے طور پر استعمال کرتے ہوئے، جب مارکیٹ میں زیادہ فروخت کا الٹا سگنل ظاہر ہوتا ہے تو خریداری کرتا ہے۔ اس حکمت عملی میں نقصان روکنے اور منافع بند کرنے کے طریقہ کار کے ساتھ ساتھ قیمت میں کمی کے وقت پوزیشن بڑھانے کی خصوصیت بھی شامل ہے، جس کا مقصد مارکیٹ میں بحالی کے مواقع کو حاصل کرنا اور خطرے پر قابو پانا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول RSI انڈیکس کو زیادہ فروخت شدہ حالات کی نشاندہی کرنے کے لیے استعمال کرنا ہے، اور جب RSI کی قدر مقررہ حد سے نیچے آتی ہے تو خریداری کا سگنل متحرک ہوتا ہے۔ خاص طور پر:

- 11 ادوار کے RSI انڈیکس کا استعمال کیا جاتا ہے، جب RSI کی قدر 20 سے کم ہوتی ہے تو اسے زیادہ فروخت کی حالت سمجھا جاتا ہے۔

- اسی کے ساتھ، 290 ادوار کے EMA کو طویل مدتی رجحان کے اشارے کے طور پر استعمال کیا جاتا ہے، جو ناموافق مارکیٹ کے حالات کو فلٹر کرنے میں مدد کرتا ہے۔

- جب خریداری کی شرائط پوری ہوتی ہیں تو حکمت عملی لمبی پوزیشن کھولتی ہے۔

- خطرے پر قابو پانے اور منافع کو یقینی بنانے کے لیے 1.4% کا نقصان روک اور 3.5% کا منافع بند مقرر کیا گیا ہے۔

- جب RSI کی قدر 79 سے تجاوز کر جاتی ہے تو حکمت عملی پوزیشن بند کر دیتی ہے۔

- اگر قیمت میں 2% کمی آتی ہے تو حکمت عملی پوزیشن کو 3 گنا بڑھا دیتی ہے، تاکہ لاگت کو اوسط کیا جا سکے اور بحالی کے بڑے مواقع حاصل کیے جا سکیں۔

یہ کثیر سطحی تجارتی منطق حکمت عملی کے استحکام اور منافع بخشی کو بہتر بنانے کے لیے ڈیزائن کی گئی ہے۔

حکمت عملی کے فوائد

- متعدد اشاروں کا امتزاج: RSI اور EMA کو ملا کر، حکمت عملی ممکنہ الٹنے والے مواقع کی زیادہ درست نشاندہی کر سکتی ہے، جبکہ طویل مدتی رجحان کو بھی مدنظر رکھتی ہے۔

- خطرے کا انتظام: اندرونی نقصان روکنے اور منافع بند کرنے کے طریقہ کار ہر تجارت کے خطرے پر قابو پانے اور سرمائے کی حفاظت میں مدد کرتے ہیں۔

- متحرک پوزیشن کا انتظام: قیمت میں کمی کے وقت پوزیشن بڑھانے کا طریقہ کار اوسط لاگت کو کم کر سکتا ہے اور ممکنہ منافع کو بڑھا سکتا ہے۔

- لچک: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات اور تجارتی اشیاء کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

- آٹومیشن: حکمت عملی تجارتی پلیٹ فارم پر خود بخود عمل درآمد ہو سکتی ہے، جس سے انسانی جذباتی مداخلت کم ہوتی ہے۔

حکمت عملی کے خطرات

- غلط بریک آؤٹ کا خطرہ: RSI میں غلط بریک آؤٹ ہو سکتا ہے، جس کی وجہ سے غلط تجارتی سگنل پیدا ہو سکتے ہیں۔

- رجحان کا الٹ جانا: مضبوط رجحان میں، حکمت عملی بار بار سگنل متحرک کر سکتی ہے، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

- پیرامیٹرز کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹرز کی ترتیب پر بہت زیادہ حساس ہو سکتی ہے، اس لیے احتیاط سے اصلاح اور بیک ٹیسٹنگ کی ضرورت ہے۔

- سلپج اور تجارتی اخراجات: بار بار تجارت کرنے سے زیادہ تجارتی اخراجات ہو سکتے ہیں، جس سے مجموعی منافع متاثر ہوتا ہے۔

- مارکیٹ کے حالات پر انحصار: حکمت عملی بعض مارکیٹ کے حالات میں ناقص کارکردگی دکھا سکتی ہے، اس لیے مسلسل نگرانی اور ایڈجسٹمنٹ کی ضرورت ہے۔

حکمت عملی کی بہتری کے ممکنہ طریقے

- کثیر دورانیے کا تجزیہ: RSI کے تجزیے میں متعدد وقت کے دورانیے شامل کرنے پر غور کریں، تاکہ سگنلز کی وشوسنییتا بہتر ہو سکے۔

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق RSI کی حد اور EMA کے دورانیے کو متحرک طور پر ایڈجسٹ کریں، تاکہ مختلف مارکیٹ کے حالات کے مطابق ڈھل سکیں۔

- حجم کے اشارے شامل کریں: حجم کے تجزیے کو شامل کرنا قیمت کی حرکت کی درستگی کی تصدیق میں مدد دے سکتا ہے۔

- پوزیشن بڑھانے کی منطق کو بہتر بنائیں: زیادہ پیچیدہ پوزیشن بڑھانے کے الگورتھم استعمال کرنے پر غور کریں، جیسے ATR پر مبنی متحرک پوزیشن بڑھانا۔

- مشین لرننگ متعارف کروائیں: پیرامیٹرز کے انتخاب اور سگنل جنریشن کے عمل کو بہتر بنانے کے لیے مشین لرننگ الگورتھم استعمال کریں۔

خلاصہ

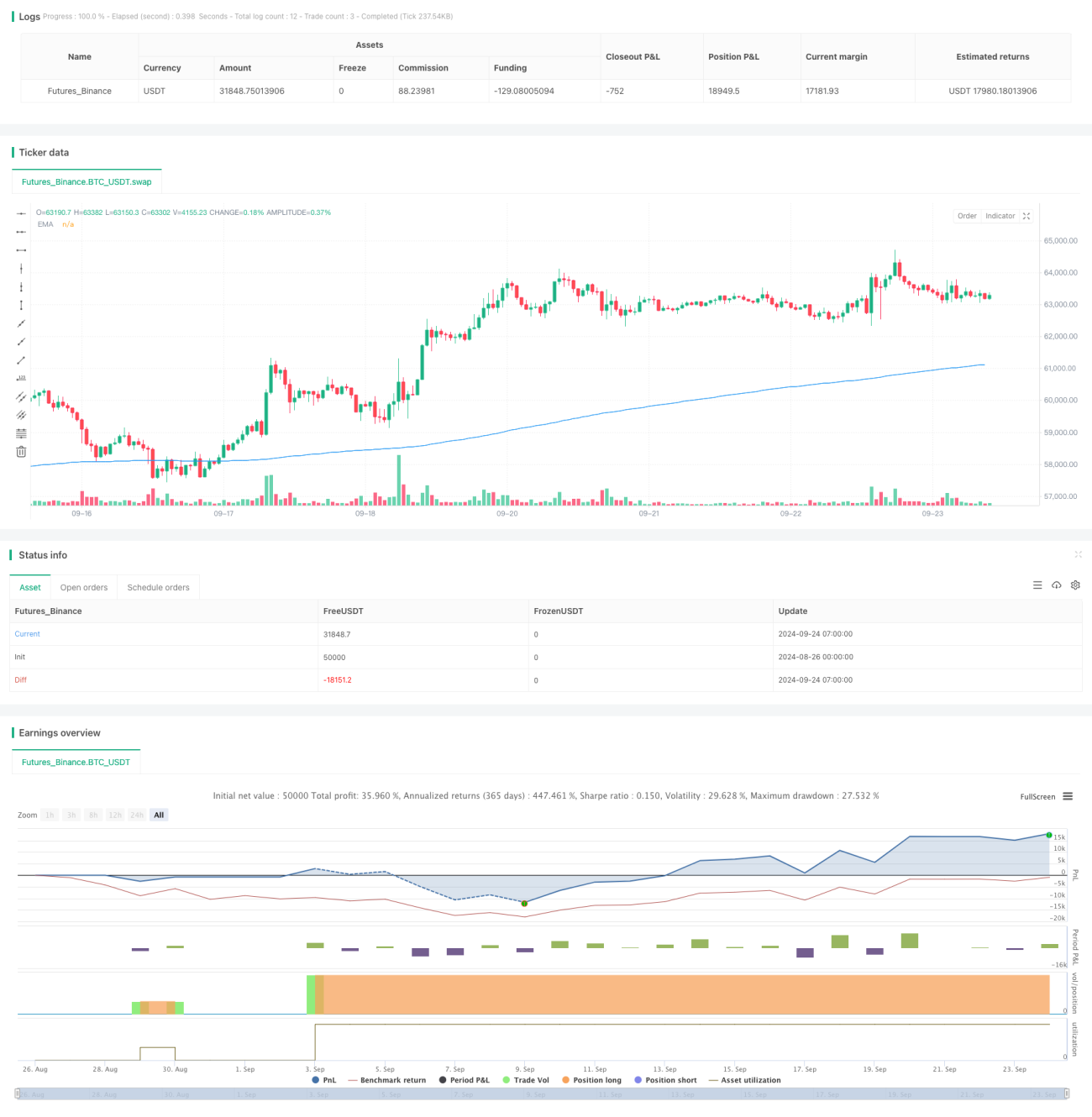

کثیر دورانیے کا RSI زیادہ فروخت الٹنے کی حکمت عملی ایک مقداری تجارتی نظام ہے جو تکنیکی اشاروں اور خطرے کے انتظام کو یکجا کرتا ہے۔ RSI کے زیادہ فروخت کے سگنل اور EMA کے رجحان فلٹر کا استعمال کرتے ہوئے، یہ حکمت عملی مارکیٹ میں بحالی کے مواقع حاصل کرنے کی کوشش کرتی ہے۔ اندرونی نقصان روکنے اور منافع بند کرنے کے طریقہ کار اور متحرک پوزیشن بڑھانے کی منطق حکمت عملی کی خطرے پر قابو پانے کی صلاحیت کو مزید بڑھاتی ہے۔ تاہم، صارفین کو غلط بریک آؤٹ اور پیرامیٹرز کی حساسیت جیسے ممکنہ خطرات پر توجہ دینی چاہیے۔ مسلسل بہتری اور ایڈجسٹمنٹ، جیسے کہ کثیر دورانیے کا تجزیہ اور مشین لرننگ کی تکنیکوں کو شامل کرنا، اس حکمت عملی میں مختلف مارکیٹ کے حالات میں استحکام اور منافع بخشی برقرار رکھنے کی صلاحیت ہے۔

- 1