کثیر عنصری متحرک موافقت پذیر رجحان پیروی کی حکمت عملی

جائزہ

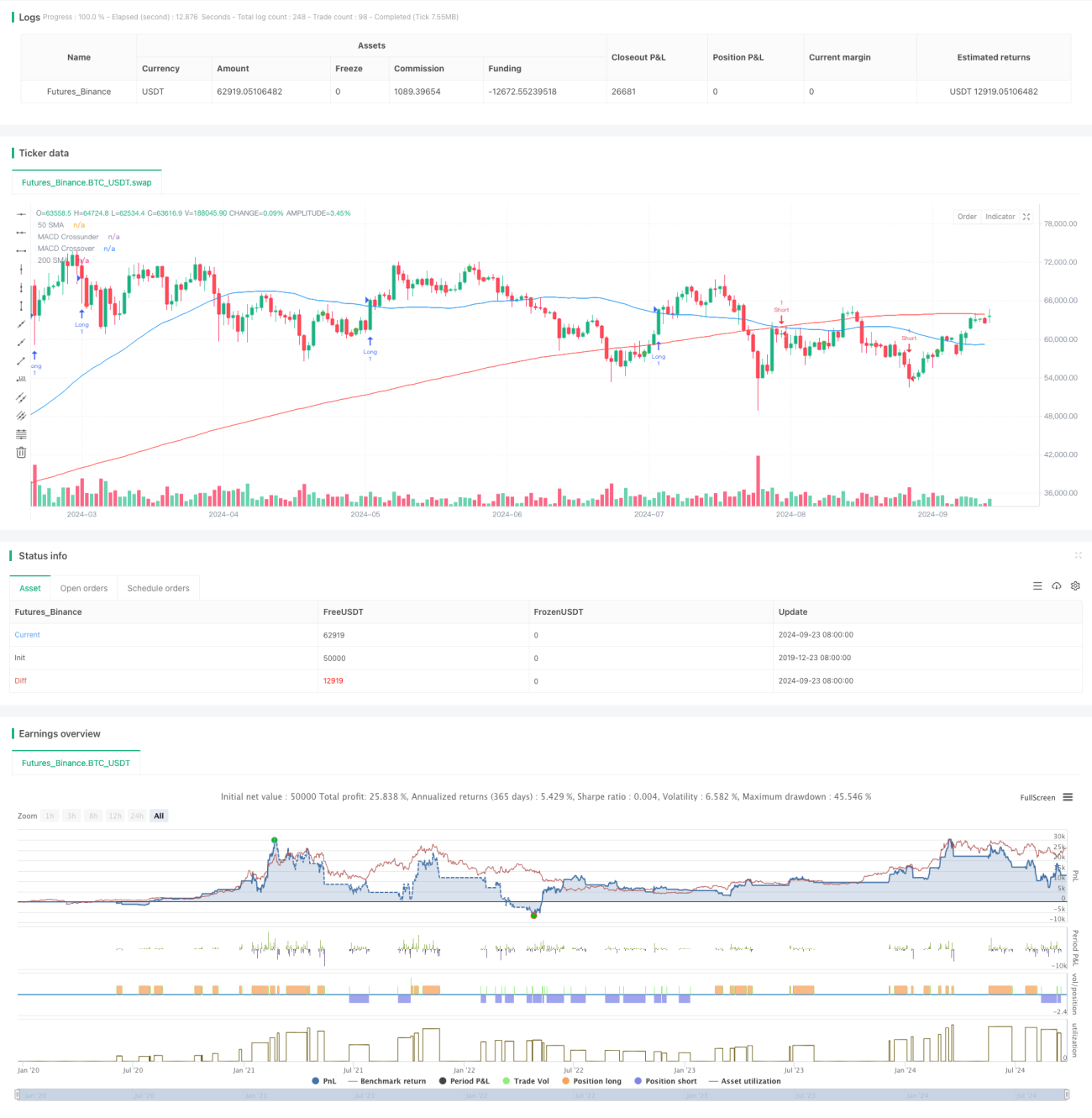

ملٹی فیکٹر ڈائنامک اڈاپٹیو ٹرینڈ فالو کرنے کی حکمت عملی ایک منظم تجارتی طریقہ ہے جو متعدد تکنیکی اشاریوں کو یکجا کرتی ہے۔ یہ حکمت عملی متعدد اشاریوں جیسے موونگ ایوریج کنورجنس ڈائیورجنس (MACD)، رشتہ دار طاقت کا اشاریہ (RSI)، اوسط حقیقی رینج (ATR) اور سادہ موونگ ایوریج (SMA) کو استعمال کرتی ہے تاکہ مارکیٹ کے رجحان کو پکڑا جا سکے اور داخلے اور خارج ہونے کے اوقات کو بہتر بنایا جا سکے۔ حکمت عملی کامیابی کی شرح بڑھانے کے لیے متعدد اشاریوں کی تصدیق کا استعمال کرتی ہے، جبکہ متحرک اسٹاپ لاس اور منافع حاصل کرنے کے طریقوں کو مختلف مارکیٹ کے حالات کے مطابق ڈھالنے کے لیے استعمال کرتی ہے، جس سے رسک مینجمنٹ اور منافع کو زیادہ سے زیادہ کرنے میں توازن پیدا ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد تکنیکی اشاریوں کے باہمی تعاون کے ذریعے مارکیٹ کے رجحان کی شناخت اور تصدیق کرنا ہے۔ خاص طور پر:

- MACD انڈیکیٹر کے گولڈن کراس اور ڈیتھ کراس کا استعمال ممکنہ رجحان کے تبدیلی کے نکات کو پکڑنے کے لیے۔

- RSI انڈیکیٹر کا استعمال قیمت کی رفتار کی تصدیق کرنے اور حد سے زیادہ خریدے یا بیچے جانے والے حالات میں داخلے سے بچنے کے لیے۔

- 50 دن اور 200 دن کے SMA کی پوزیشن کا استعمال مجموعی مارکیٹ کے رجحان کا تعین کرنے کے لیے۔

- ATR انڈیکیٹر کا استعمال اسٹاپ لاس اور منافع کی سطحوں کو متحرک طور پر طے کرنے کے لیے، تاکہ مارکیٹ کی اتار چڑھاؤ کے مطابق ڈھالا جا سکے۔

حکمت عملی درج ذیل شرائط پوری ہونے پر لمبی پوزیشن کھولتی ہے: MACD لائن سگنل لائن کو اوپر سے کراس کرے، RSI 70 سے کم ہو، قیمت 50 دن کے SMA سے اوپر ہو اور 50 دن کا SMA 200 دن کے SMA سے اوپر ہو۔ اس کے برعکس حالات شارٹ سگنل کو متحرک کرتے ہیں۔ حکمت عملی 2 گنا ATR کو اسٹاپ لاس اور 3 گنا ATR کو منافع کے ہدف کے طور پر استعمال کرتی ہے، جس سے 1:1.5 کا رسک ریوارڈ تناسب یقینی بنتا ہے۔

حکمت عملی کے فوائد

- کثیر جہتی تصدیق: متعدد اشاریوں کو یکجا کرکے، حکمت عملی مارکیٹ کے حالات کا زیادہ جامع اندازہ لگا سکتی ہے اور غلط سگنلز کے اثرات کو کم کر سکتی ہے۔

- متحرک رسک مینجمنٹ: ATR کا استعمال اسٹاپ لاس اور منافع کی سطحوں کو متحرک طور پر ایڈجسٹ کرنے کے لیے، جس سے حکمت عملی مختلف مارکیٹ اتار چڑھاؤ کے حالات کے مطابق ڈھل سکتی ہے۔

- رجحان کی پیروی اور رفتار کا امتزاج: حکمت عملی طویل مدتی رجحان (SMA کے ذریعے) اور قلیل مدتی رفتار (MACD اور RSI کے ذریعے) دونوں پر غور کرتی ہے، جس سے مستقل رجحانوں کو پکڑنے میں مدد ملتی ہے۔

- منظم فیصلہ سازی: داخلے اور خارج ہونے کے واضح قواعد موضوعی فیصلہ کو کم کرتے ہیں، جس سے تجارتی نظم و ضبط برقرار رکھنے میں مدد ملتی ہے۔

- لچک: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹوں اور تجارتی مصنوعات کے مطابق ایڈجسٹ کیا جا سکتا ہے، جس سے اس میں مضبوط موافقت پیدا ہوتی ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں کم کارکردگی: واضح رجحان کے بغیر مارکیٹ میں، حکمت عملی بار بار غلط سگنل پیدا کر سکتی ہے، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

- تاخیر: چونکہ موونگ ایوریج جیسے تاخیری اشاریے استعمال کیے جاتے ہیں، حکمت عملی رجحان کے شروع میں کچھ مواقع سے محروم ہو سکتی ہے۔

- تکنیکی اشاریوں پر ضرورت سے زیادہ انحصار: بنیادی عوامل کو نظر انداز کرنا، اہم واقعات یا خبروں کے اعلان کے دوران غلط فیصلے کا سبب بن سکتا ہے۔

- پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی اشاریے کے پیرامیٹرز کے سیٹ اپ کے لیے حساس ہو سکتی ہے، جس کے لیے مارکیٹ کی تبدیلیوں کے مطابق ڈھالنے کے لیے وقتاً فوقتاً اصلاح کی ضرورت ہوتی ہے۔

- ڈرا ڈاؤن کا خطرہ: شدید قیمت کی تبدیلی کے وقت، 2 گنا ATR کا اسٹاپ لاس سیٹ اپ خطرے کو مؤثر طریقے سے کنٹرول کرنے کے لیے ناکافی ہو سکتا ہے۔

حکمت عملی کی بہتری کے راستے

- وولاٹیلٹی فلٹر متعارف کروائیں: کم اتار چڑھاؤ والے ماحول میں تجارت کو روکنے پر غور کریں، تاکہ اتار چڑھاؤ والی مارکیٹ میں غلط سگنلز کو کم کیا جا سکے۔

- بنیادی عوامل کو شامل کریں: معاشی اعداد و شمار کی اشاعت، کمپنی کی آمدنی وغیرہ جیسی معلومات کو یکجا کرکے حکمت عملی کی جامعیت بڑھائیں۔

- اشاریوں کے مجموعے کو بہتر بنائیں: بولنگر بینڈز، اچیموکو کلاؤڈ جیسے دیگر اشاریوں کو متعارف کرانے کی کوشش کریں تاکہ حکمت عملی کی مضبوطی بڑھے۔

- خودکار پیرامیٹرز کو نافذ کریں: مارکیٹ کے حالات کے مطابق اشاریے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنے کے لیے مشین لرننگ ماڈل تیار کریں۔

- مارکیٹ کی حالتوں کی درجہ بندی کو مزید بہتر بنائیں: مختلف مارکیٹ ماحول (جیسے رجحان، رینج، زیادہ اتار چڑھاؤ وغیرہ) میں فرق کریں اور ان کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کریں۔

- ٹائم فریم تجزیہ شامل کریں: متعدد وقت کے ادوار کے سگنلز کو یکجا کرکے تجارتی فیصلوں کی درستگی بڑھائیں۔

خلاصہ

ملٹی فیکٹر ڈائنامک اڈاپٹیو ٹرینڈ فالو کرنے کی حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کرکے تاجروں کو ایک منظم، قابل مقدار تجارتی طریقہ فراہم کرتی ہے۔ یہ حکمت عملی واضح رجحان والی مارکیٹ میں بہترین کارکردگی دکھاتی ہے اور درمیانی سے طویل مدتی رجحانوں کو مؤثر طریقے سے پکڑ سکتی ہے۔ اس کا متحرک رسک مینجمنٹ میکانزم اور کثیر جہتی سگنل کی تصدیق کا عمل تجارت کے استحکام اور بھروسے کو بڑھانے میں مدد کرتا ہے۔ تاہم، حکمت عملی میں کچھ حدود بھی ہیں، جیسے اتار چڑھاؤ والی مارکیٹ میں کارکردگی اور تکنیکی اشاریوں پر ضرورت سے زیادہ انحصار۔ مسلسل بہتری اور تجزیہ کے مزید متنوع جہتوں کو متعارف کروا کر، اس حکمت عملی میں ایک زیادہ جامع اور مضبوط تجارتی نظام بننے کی صلاحیت ہے۔ تاجروں کو اس حکمت عملی کا استعمال کرتے ہوئے مخصوص مارکیٹ کی خصوصیات اور ذاتی رسک رواداری کے مطابق مناسب پیرامیٹر ایڈجسٹمنٹ اور بیک ٹیسٹنگ کرنی چاہیے تاکہ بہترین تجارتی نتائج حاصل کیے جا سکیں۔

- 1