متعدد سطحی متوازن مقداری تجارتی حکمت عملی

خلاصہ

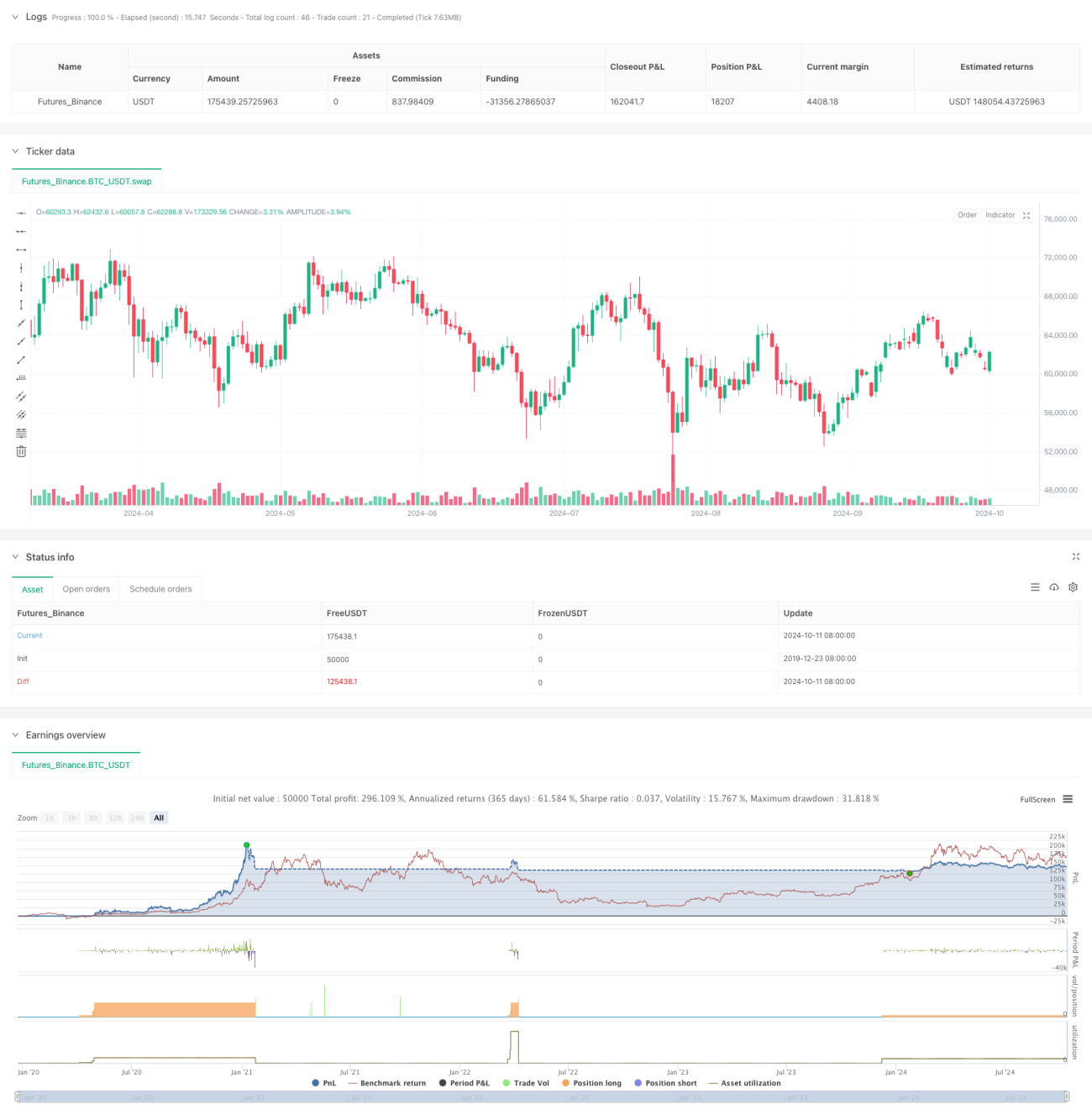

کثیر سطحی متوازن مقداری تجارتی حکمت عملی ایک پیچیدہ تجارتی نظام ہے جو متعدد تکنیکی اشاریوں اور قیمت کی سطحوں کو یکجا کرتی ہے۔ یہ حکمت عملی MACD, RSI, EMA اور Bollinger Bands جیسے اشاریوں کو Fibonacci retracement سطحوں کے ساتھ ملا کر مختلف قیمتی حدود میں مختلف تجارتی حکمت عملیوں کو اپناتی ہے تاکہ کثیر سطحی متوازن تجارت حاصل کی جا سکے۔ حکمت عملی کا بنیادی خیال متعدد تصدیقوں کے ذریعے تجارت کی درستگی بڑھانا ہے، جبکہ بتدریج پوزیشن بڑھا کر سرمائے کے انتظام کو بہتر بنانا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے بنیادی اصول میں درج ذیل پہلو شامل ہیں:

- مارکیٹ کے رجحان اور رفتار کا تعین کرنے کے لیے MACD, RSI اور EMA اشاریوں کا استعمال۔

- اہم سپورٹ اور مزاحمتی سطحوں کی نشاندہی کے لیے Bollinger Bands اور Fibonacci retracement سطحوں کا استعمال۔

- مختلف قیمتی سطحوں پر متعدد تجارتی داخلے کے مقامات مقرر کرنا، جس سے بتدریج پوزیشن بنائی جا سکے۔

- خطرے کے انتظام کے لیے مختلف ٹیک پرافٹ اور سٹاپ لاس کی سطحیں مقرر کرنا۔

- اضافی مارکیٹ ڈھانچے کی معلومات فراہم کرنے کے لیے Heiken Ashi موم بتی چارٹ کا استعمال۔

یہ حکمت عملی ان عوامل کا جامع تجزیہ کر کے مختلف مارکیٹ حالات میں مناسب تجارتی اقدامات کرتی ہے تاکہ مستحکم منافع حاصل ہو سکے۔

حکمت عملی کے فوائد

- متعدد تصدیق: متعدد تکنیکی اشاریوں کو یکجا کر کے تجارتی سگنلز کی قابل اعتمادی بڑھ جاتی ہے۔

- لچکدار سرمائے کا انتظام: بتدریج پوزیشن بڑھانے کا طریقہ خطرے کو بہتر طور پر کنٹرول کرنے اور سرمائے کے استعمال کو بہتر بنانے میں مدد دیتا ہے۔

- موافقت: حکمت عملی مختلف مارکیٹ حالات کے مطابق تجارتی رویے کو ایڈجسٹ کر سکتی ہے۔

- جامع رسک مینجمنٹ: متعدد سطحوں پر سٹاپ لاس اور ٹیک پرافٹ کے طریقہ کار خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں۔

- اعلی درجے کی آٹومیشن: حکمت عملی کو مکمل طور پر خودکار طریقے سے عمل میں لایا جا سکتا ہے، جس سے انسانی مداخلت کم ہو جاتی ہے۔

حکمت عملی کے خطرات

- زیادہ تجارت: حکمت عملی میں متعدد تجارتی سطحیں مقرر ہونے کی وجہ سے بار بار تجارت ہو سکتی ہے، جس سے تجارتی اخراجات بڑھ جاتے ہیں۔

- پیرامیٹر حساسیت: حکمت عملی میں متعدد اشاریے اور پیرامیٹر استعمال ہوتے ہیں، جنہیں مختلف مارکیٹ ماحول کے مطابق احتیاط سے ایڈجسٹ کرنا ضروری ہے۔

- ڈرا ڈاؤن کا خطرہ: شدید اتار چڑھاؤ والی مارکیٹ میں بڑے ڈرا ڈاؤن کا سامنا ہو سکتا ہے۔

- تکنیکی انحصار: حکمت عملی تکنیکی اشاریوں پر بہت زیادہ انحصار کرتی ہے، جو بعض مارکیٹ حالات میں ناکام ہو سکتی ہے۔

- سرمائے کے انتظام کا خطرہ: بتدریج پوزیشن بڑھانے کا طریقہ بعض صورتوں میں زیادہ نمائش کا سبب بن سکتا ہے۔

حکمت عملی کی بہتری کے امکانات

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی صورتحال کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کرنے کے لیے مشین لرننگ الگورتھم متعارف کروانا۔

- مارکیٹ جذبات کا تجزیہ: VIX انڈیکس جیسے مارکیٹ جذبات کے اشاریوں کو شامل کر کے حکمت عملی کی موافقت بڑھانا۔

- متعدد ٹائم فریم تجزیہ: تجارتی سگنلز کی قابل اعتمادی بڑھانے کے لیے متعدد ٹائم فریم کا تجزیہ متعارف کروانا۔

- اتار چڑھاؤ کے مطابق ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق تجارتی حجم اور سٹاپ لاس کی سطحوں کو متحرک طور پر تبدیل کرنا۔

- تجارتی اخراجات کی بہتری: تجارتی اخراجات کے ماڈل کو متعارف کروا کر تجارت کی تعدد اور حجم کو بہتر بنانا۔

نتیجہ

کثیر سطحی متوازن مقداری تجارتی حکمت عملی ایک جامع اور موافق تجارتی نظام ہے۔ متعدد تکنیکی اشاریوں اور قیمت کی سطحوں کو یکجا کر کے یہ حکمت عملی مختلف مارکیٹ ماحول میں استحکام برقرار رکھ سکتی ہے۔ اگرچہ کچھ خطرات موجود ہیں، لیکن مسلسل بہتری اور ایڈجسٹمنٹ کے ذریعے ان خطرات کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔ مستقبل میں، مشین لرننگ اور جذباتی تجزیہ جیسی زیادہ جدید تکنیکوں کو شامل کر کے اس حکمت عملی کی کارکردگی میں مزید بہتری آ سکتی ہے۔ ان سرمایہ کاروں کے لیے جو جامع اور خودکار تجارتی حل تلاش کر رہے ہیں، یہ ایک قابل غور انتخاب ہے۔

- 1