جائزہ

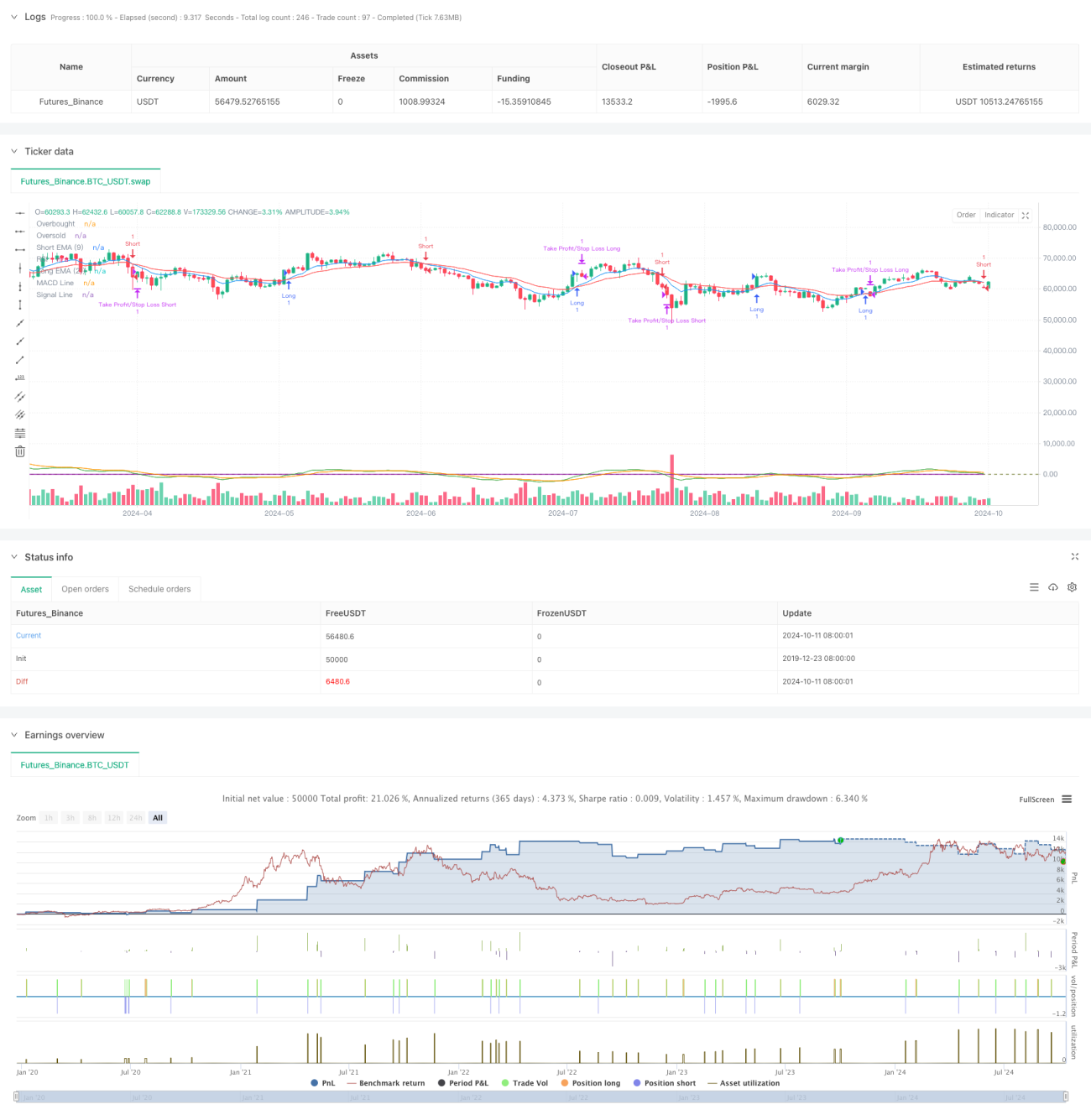

یہ حکمت عملی متعدد تکنیکی اشارے پر مشتمل ایک مومینٹم ٹریڈنگ سسٹم ہے جس میں منافع اور نقصان کو روکنے کا لچکدار طریقہ کار بھی شامل ہے۔ یہ حکمت عملی بنیادی طور پر RSI، EMA اور MACD تین عام تکنیکی اشارے کے کراس سگنلز کا استعمال کرتے ہوئے مارکیٹ کے رجحان اور مومینٹم کا اندازہ لگاتی ہے اور اس بنیاد پر تجارتی فیصلے کرتی ہے۔ اس حکمت عملی میں منافع اور نقصان کو فیصد کی بنیاد پر روکنے اور رسک ریوارڈ تناسب کا تصور بھی شامل کیا گیا ہے تاکہ فنڈ مینجمنٹ اور رسک کنٹرول کو بہتر بنایا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد اشارے کے باہمی تعاون سے ممکنہ تجارتی مواقع کی نشاندہی کرنا ہے۔ خاص طور پر:

- RSI (رشیو اسٹرینتھ انڈیکیٹر) کا استعمال یہ جاننے کے لیے کیا جاتا ہے کہ مارکیٹ اوور باؤٹ یا اوور سولڈ حالت میں ہے یا نہیں۔

- قلیل مدتی اور طویل مدتی EMA (ایکسپونینشل موونگ ایوریج) کے کراس سے رجحان میں تبدیلی کی تصدیق کی جاتی ہے۔

- MACD (موونگ ایوریج کنورجنسی ڈائیورجنس) کے ہسٹوگرام اور سگنل لائن کے تعلق سے مومینٹم کی مزید تصدیق کی جاتی ہے۔

جب یہ اشارے بیک وقت مخصوص شرائط پوری کرتے ہیں تو حکمت عملی تجارتی سگنل جاری کرتی ہے۔ مثال کے طور پر، جب قلیل مدتی EMA طویل مدتی EMA کو اوپر سے کراس کرتا ہے، RSI اوور باؤٹ لیول سے کم ہو اور MACD ہسٹوگرام سگنل لائن سے اوپر ہو تو لانگ (خرید) کا سگنل بنتا ہے۔ اس کے برعکس شرائط پر شارٹ (فروخت) کا سگنل بنتا ہے۔

اس کے علاوہ، حکمت عملی میں منافع اور نقصان کو فیصد کی بنیاد پر روکنے کا طریقہ کار بھی شامل ہے، جس سے تاجر اپنی رسک ترجیحات کے مطابق مناسب منافع اور نقصان کی سطحیں مقرر کر سکتے ہیں۔ رسک ریوارڈ تناسب کا اضافہ فنڈ مینجمنٹ کی حکمت عملی کو مزید بہتر بناتا ہے۔

حکمت عملی کے فوائد

- کثیر اشارے کا تعاون: RSI، EMA اور MACD کو ملا کر حکمت عملی مارکیٹ کا کئی زاویوں سے تجزیہ کر سکتی ہے، جس سے سگنلز کی قابل اعتمادی بڑھ جاتی ہے۔

- لچکدار فنڈ مینجمنٹ: فیصد پر مبنی منافع اور نقصان کو روکنے اور رسک ریوارڈ تناسب کی ترتیبات حکمت عملی کو مختلف مارکیٹ حالات اور ذاتی رسک ترجیحات کے مطابق ڈھالنے کی اجازت دیتی ہیں۔

- رجحان کی پیروی اور مومینٹم کا امتزاج: EMA کراس رجحان کا سگنل فراہم کرتا ہے جبکہ RSI اور MACD مومینٹم کے عنصر کو شامل کرتے ہیں، جس سے مضبوط مارکیٹ کی حرکتوں کو پکڑنے میں مدد ملتی ہے۔

- بصری معاونت: حکمت عملی چارٹ پر اہم اشارے دکھاتی ہے تاکہ تاجر مارکیٹ کی صورتحال اور حکمت عملی کی منطق کو آسانی سے سمجھ سکیں۔

- پیرامیٹرز کی ایڈجسٹمنٹ: اہم اشارے کے ادوار اور حدیں ان پٹ پیرامیٹرز کے ذریعے تبدیل کی جا سکتی ہیں، جس سے حکمت عملی کی موافقت بڑھ جاتی ہے۔

حکمت عملی کے خطرات

- زیادہ ٹریڈنگ: اتار چڑھاؤ والی مارکیٹ میں متعدد اشارے بار بار متضاد سگنل دے سکتے ہیں، جس سے ضرورت سے زیادہ ٹریڈنگ ہو سکتی ہے۔

- تاخیر: استعمال کیے گئے تمام اشارے بنیادی طور پر تاخیر کا شکار ہیں، اس لیے تیزی سے بدلتی مارکیٹ میں وہ بروقت ردعمل نہیں دے سکتے۔

- جھوٹے بریک آؤٹ کا خطرہ: EMA کراس کی حکمت عملی مارکیٹ کے شور سے متاثر ہو سکتی ہے، جس سے جھوٹے بریک آؤٹ سگنل پیدا ہو سکتے ہیں۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی کا زیادہ تر انحصار منتخب کردہ پیرامیٹرز پر ہوتا ہے، مختلف مارکیٹ حالات میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔

- مارکیٹ کے جذبات کا فقدان: یہ حکمت عملی بنیادی طور پر تکنیکی اشاروں پر مبنی ہے، اس میں بنیادی عوامل اور مارکیٹ کے جذبات کو مدنظر نہیں رکھا گیا، لہٰذا بڑی خبروں کے واقعات میں کارکردگی کمزور ہو سکتی ہے۔

حکمت عملی کی بہتری کے امکانات

- وولیٹیلیٹی فلٹر کا اضافہ: ATR (ایوریج ٹرو رینج) انڈیکیٹر شامل کیا جا سکتا ہے، تاکہ کم اتار چڑھاؤ والے ماحول میں ٹریڈنگ کی فریکوئنسی کم ہو اور سگنل کے معیار میں بہتری آئے۔

- رجحان کی طاقت کا فلٹر: مثال کے طور پر ADX (ایوریج ڈائریکشنل انڈیکیٹر) کا استعمال صرف مضبوط رجحان میں ٹریڈنگ کو یقینی بنانے کے لیے، تاکہ اتار چڑھاؤ والی مارکیٹ میں بار بار ٹریڈنگ سے بچا جا سکے۔

- متحرک منافع اور نقصان کی حدیں: مارکیٹ کے اتار چڑھاؤ کے مطابق منافع اور نقصان کی سطحوں کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، مثلاً ATR کے ضربوں کا استعمال۔

- وقت کا فلٹر: تجارتی وقت کی حدود شامل کی جا سکتی ہیں تاکہ زیادہ اتار چڑھاؤ والے اوپننگ اور کلوزنگ کے اوقات سے بچا جا سکے۔

- حجم کا تجزیہ شامل کرنا: OBV (آن بیلنس والیوم) یا CMF (چائیکن منی فلو) جیسے حجم کے اشاروں کو ملا کر قیمت کی حرکت کی تصدیق کی جا سکتی ہے۔

- مشین لرننگ سے بہتری: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ اور بہتر بنایا جا سکتا ہے، تاکہ بدلتے ہوئے مارکیٹ کے ماحول سے ہم آہنگ ہو سکے۔

خلاصہ

یہ کثیر اشارے کراس مومینٹم ٹریڈنگ حکمت عملی RSI، EMA اور MACD جیسے تکنیکی اشاروں کے جامع استعمال اور منافع اور نقصان کو روکنے کے لچکدار طریقہ کار کے ذریعے تاجروں کو ایک مکمل تجارتی نظام فراہم کرتی ہے۔ حکمت عملی کا فائدہ مارکیٹ کا کثیر زاویہ تجزیہ کرنے کی صلاحیت اور رسک مینجمنٹ کا لچکدار طریقہ ہے۔ تاہم، تمام تجارتی حکمت عملیوں کی طرح اسے بھی زیادہ ٹریڈنگ اور پیرامیٹر حساسیت جیسے خطرات کا سامنا ہے۔ وولیٹیلیٹی فلٹر، متحرک اسٹاپ لاس اور مشین لرننگ جیسی بہتریوں کے ذریعے اس حکمت عملی میں مختلف مارکیٹ حالات میں کارکردگی کو مزید بہتر بنانے کی صلاحیت ہے۔ تاجروں کو اس حکمت عملی کا استعمال کرتے ہوئے پیرامیٹرز کو احتیاط سے ایڈجسٹ کرنا چاہیے اور بہترین تجارتی نتائج کے لیے مارکیٹ تجزیہ اور رسک مینجمنٹ کے اصولوں کو مدنظر رکھنا چاہیے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-10-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Futures Day Trading with Profit/Limit/Loss", overlay=true, margin_long=100, margin_short=100)

// Parameters for the strategy- 1