EMA اشاریے پر مبنی بین مارکیٹ طویل اور مختصر رجحان رات بھر پوزیشن رکھنے کی حکمت عملی

یہ حکمت عملی ایک EMA تکنیکی اشاریے پر مبنی کراس مارکیٹ رات بھر پوزیشن رکھنے کی حکمت عملی ہے، جس کا مقصد مارکیٹ بند ہونے سے پہلے اور کھلنے کے بعد کے تجارتی مواقع کو حاصل کرنا ہے۔ یہ حکمت عملی درست وقت کے کنٹرول اور تکنیکی اشاریے کی فلٹرنگ کے ذریعے مختلف مارکیٹ ماحول میں ذہین تجارت حاصل کرتی ہے۔

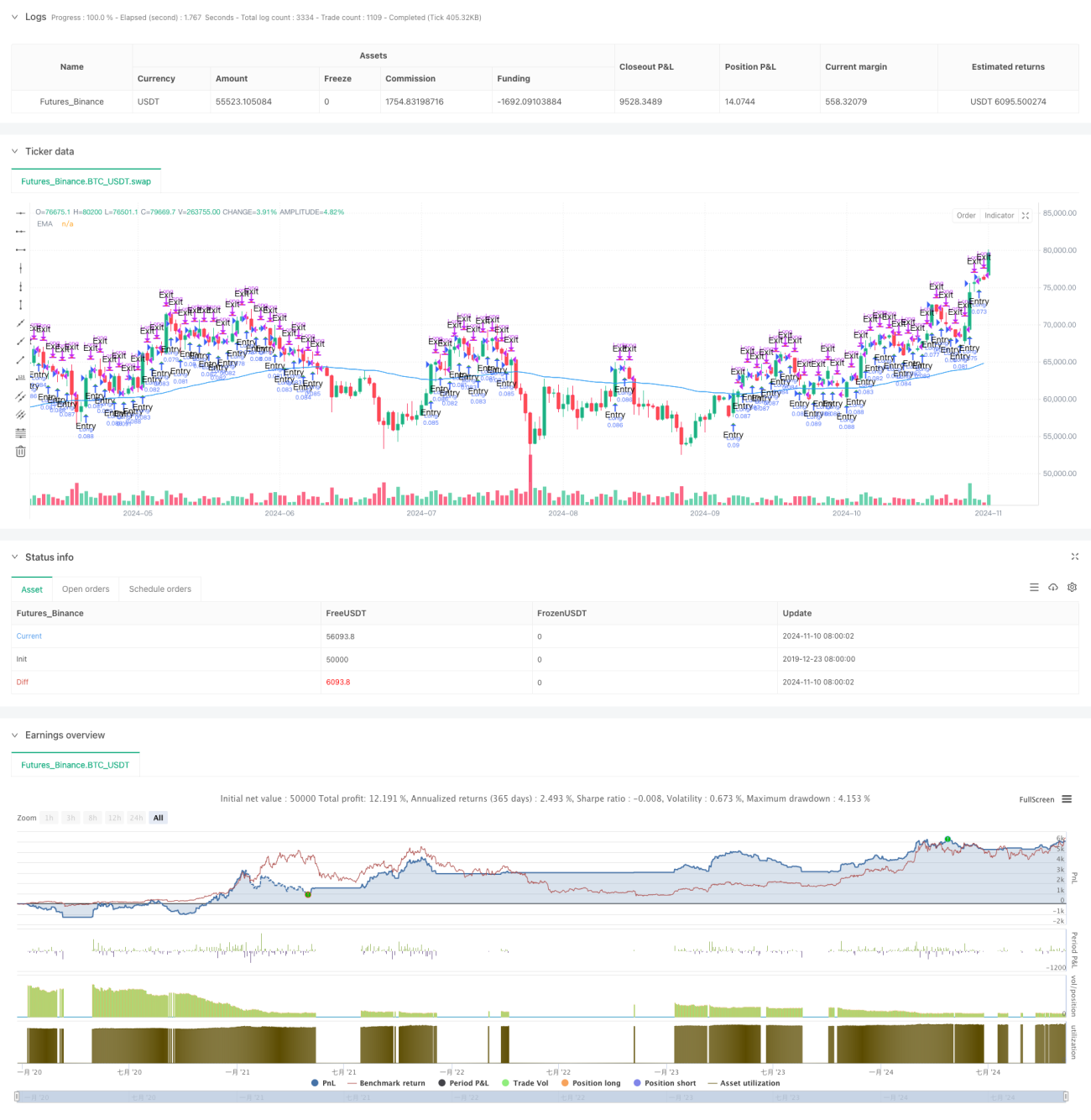

حکمت عملی کا جائزہ

یہ حکمت عملی بنیادی طور پر مارکیٹ بند ہونے سے پہلے ایک مخصوص وقت پر داخل ہو کر اور اگلے دن مارکیٹ کھلنے کے بعد ایک مخصوص وقت پر باہر نکل کر منافع حاصل کرتی ہے۔ EMA اشاریے کو رجحان کی تصدیق کے طور پر استعمال کرتے ہوئے، متعدد عالمی منڈیوں میں تجارتی مواقع تلاش کیے جاتے ہیں۔ حکمت عملی میں خودکار تجارتی فعالیت بھی شامل ہے، جو بغیر نگرانی کے کام کرتی ہے۔

حکمت عملی کا اصول

- وقت کا کنٹرول: مختلف منڈیوں کے تجارتی اوقات کے مطابق، بند ہونے سے پہلے ایک مقررہ وقت پر داخل ہونا اور کھلنے کے بعد مقررہ وقت پر باہر نکلنا

- EMA فلٹرنگ: اختیاری EMA اشاریے کا استعمال کرتے ہوئے داخلے کے سگنل کی تصدیق

- مارکیٹ کا انتخاب: امریکی، ایشیائی اور یورپی تین بڑی منڈیوں کے تجارتی اوقات کے مطابق خودکار موافقت

- ویک اینڈ تحفظ: جمعہ کو مارکیٹ بند ہونے سے پہلے جبری طور پر پوزیشن بند کرنا، ویک اینڈ پر پوزیشن رکھنے کے خطرے سے بچنا

حکمت عملی کے فوائد

- متعدد مارکیٹوں کے ساتھ موافقت: مختلف مارکیٹوں کی خصوصیات کے مطابق تجارتی اوقات میں لچکدار تبدیلی

- رسک کنٹرول مکمل: ویک اینڈ پوزیشن بند کرنے کا تحفظی طریقہ کار شامل

- خودکار نظام کی بلند سطح: خودکار تجارتی انٹرفیس سے منسلک ہونے کی سہولت

- پیرامیٹرز میں لچک: تجارتی اوقات اور تکنیکی اشاریے کے پیرامیٹرز حسب ضرورت تبدیل کیے جا سکتے ہیں

- تجارتی اخراجات کا خیال: فیسیں اور سلپیج کی ترتیبات شامل

حکمت عملی کے خطرات

- مارکیٹ کے اتار چڑھاؤ کا خطرہ: رات بھر پوزیشن رکھنے پر گیپ کا سامنا ہو سکتا ہے

- وقت پر انحصار: حکمت عملی کی کارکردگی مارکیٹ کے وقت کے انتخاب سے متاثر ہوتی ہے

- تکنیکی اشاریے کی حدود: واحد EMA اشاریہ تاخیر کا شکار ہو سکتا ہے

تجویز: نقصان کی حد مقرر کریں، مزید تکنیکی اشاریوں کی تصدیق شامل کریں

حکمت عملی کی بہتری کی سمتیں

- مزید تکنیکی اشاریوں کا مجموعہ شامل کریں

- اتار چڑھاؤ کی فلٹرنگ کا طریقہ کار متعارف کروائیں

- داخلے اور خارج ہونے کے وقت کے انتخاب کو بہتر بنائیں

- خودکار پیرامیٹر ایڈجسٹمنٹ کی فعالیت شامل کریں

- رسک کنٹرول ماڈیول کو مضبوط کریں

خلاصہ

یہ حکمت عملی درست وقت کے کنٹرول اور تکنیکی اشاریے کی فلٹرنگ کے ذریعے ایک قابل اعتماد رات بھر تجارتی نظام تخلیق کرتی ہے۔ حکمت عملی کے ڈیزائن میں عملی ضروریات کو مدنظر رکھا گیا ہے، جس میں متعدد مارکیٹوں کے ساتھ موافقت، رسک کنٹرول، خودکار تجارت جیسے عناصر شامل ہیں، جس کی وجہ سے اس کی عملی قدر زیادہ ہے۔ مسلسل بہتری اور ترمیم کے ذریعے، اس حکمت عملی سے حقیقی تجارت میں مستحکم منافع حاصل کرنے کی توقع کی جا سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy, titled "Overnight Market Entry Strategy with EMA Filter," is designed for entering long positions shortly before - 1