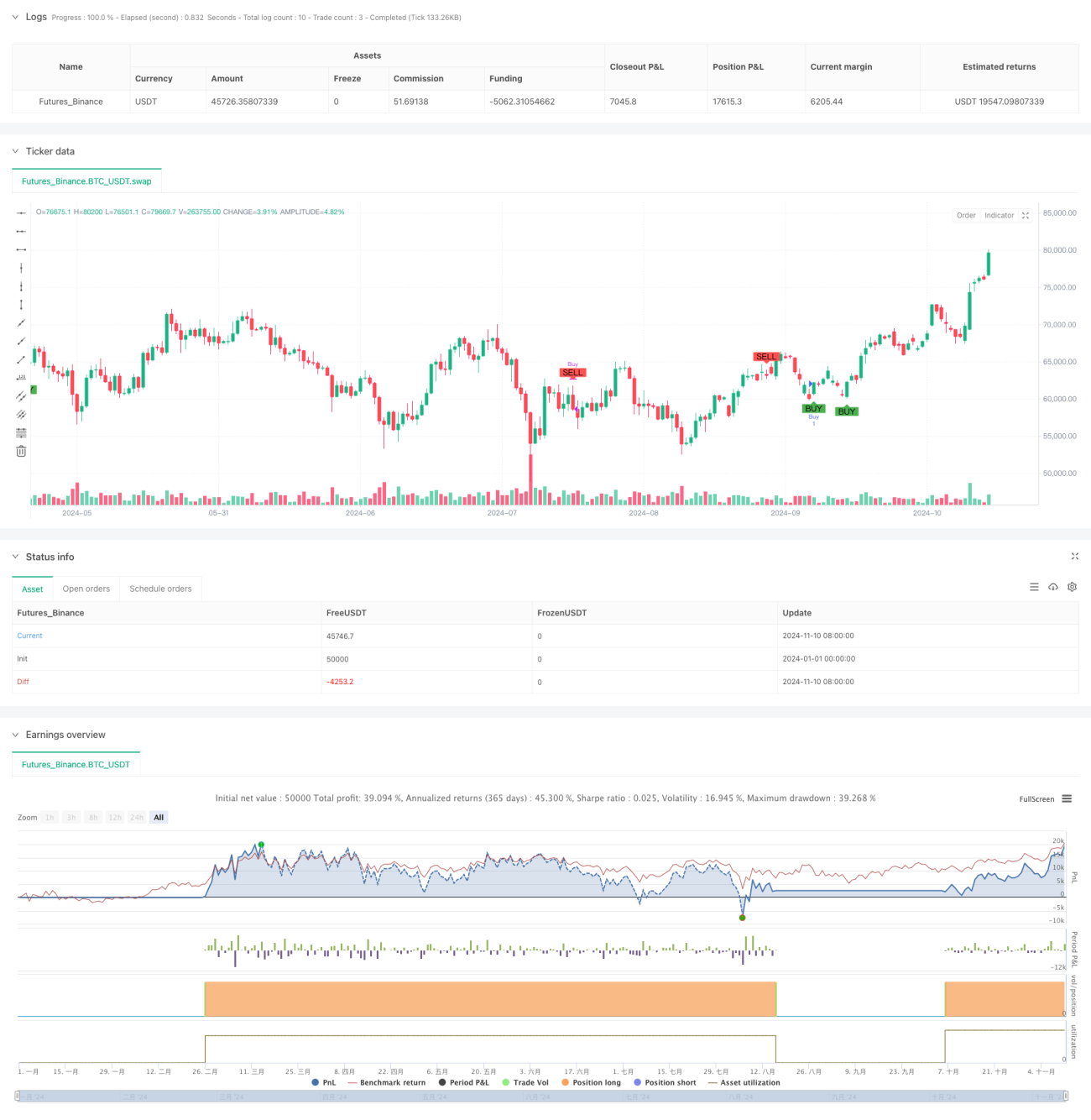

جائزہ

یہ 7 مختلف حجم کے اشاریوں پر مبنی ایک جامع تجارتی حکمت عملی ہے۔ یہ حکمت عملی OBV، A/D لائن، CMF، MFI، VWAP، حجم آسکیلیٹر اور حجم RSI جیسے متعدد حجم اشاریوں کو یکجا کر کے ایک مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا بنیادی مقصد ایک سے زیادہ اشاریوں کے سگنلز کی تصدیق کے ذریعے تجارت کی درستگی کو بڑھانا ہے، جب 4 سے زیادہ اشاریے بیک وقت خرید یا فروخت کا سگنل دیں تو تجارت کی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی متعدد اشاریوں کی تصدیق کے طریقہ کار کو استعمال کرتی ہے، جس میں شامل ہیں:

- OBV (انرجی بلو انڈیکیٹر) - مجموعی حجم میں تبدیلیوں کو ٹریک کرنے کے لیے

- A/D لائن (اکیوملیشن/ڈسٹری بیوشن) - قیمت اور حجم کے تعلق کو ظاہر کرتی ہے

- CMF (چائیکن منی فلو) - رقم کے بہاؤ کی پیمائش کرتا ہے

- MFI (منی فلو انڈیکیٹر) - خرید و فروخت کے دباؤ کو ناپتا ہے

- VWAP (حجم سے وزنی اوسط قیمت) - متحرک حمایت و مزاحمت کے طور پر

- حجم آسکیلیٹر - حجم کے رجحان کو ظاہر کرتا ہے

- VRSI (حجم ریلٹیو سٹرینتھ انڈیکس) - حجم کی شدت کو ظاہر کرتا ہے

جب 4 سے زیادہ اشاریے بیک وقت ایک جیسا سگنل دیں، تو حکمت عملی سمجھتی ہے کہ مارکیٹ میں مضبوط رجحان کا موقع ہے، اور اس طرح تجارت کی جاتی ہے۔

حکمت عملی کے فوائد

- ایک سے زیادہ اشاریوں کا باہمی تصدیقی نظام، جھوٹے سگنلز کا خطرہ کم کرتا ہے

- حجم اور قیمت کے مشترکہ تجزیے کا طریقہ

- رفتار اور رجحان کی پیروی کی دوہری خصوصیات شامل ہیں

- داخلے اور خارج ہونے کے واضح شرائط مقرر کی گئی ہیں

- مضبوط موافقت اور توسیع پذیری رکھتی ہے

حکمت عملی کے خطرات

- ایک سے زیادہ اشاریوں کی وجہ سے سگنلز میں تاخیر ہو سکتی ہے

- اتار چڑھاؤ والی مارکیٹ میں زیادہ تجارتیں پیدا ہو سکتی ہیں

- پیرامیٹر کی بہتر کاری سے حد سے زیادہ فٹنگ ہو سکتی ہے

- زیادہ کمپیوٹیشنل وسائل کی ضرورت ہوتی ہے

- کم لیکویڈیٹی والی مارکیٹوں میں کارکردگی کم ہو سکتی ہے

حکمت عملی کی بہتری کے ممکنہ راستے

- خودکار پیرامیٹر میکانزم متعارف کرانا

- مارکیٹ کے اتار چڑھاؤ کا فلٹر شامل کرنا

- اشاریوں کے وزن کی تقسیم کو بہتر بنانا

- اسٹاپ لاس اور منافع کے اہداف شامل کرنا

- وقت کے فلٹر پر غور کرنا

خلاصہ

یہ ایک کثیر حجم اشاریوں پر مبنی جامع تجارتی حکمت عملی ہے جو مارکیٹ کے کثیر جہتی تجزیے کے ذریعے تجارت کی درستگی کو بڑھاتی ہے۔ اس حکمت عملی میں مضبوط نظریاتی بنیاد اور عملی اہمیت ہے، لیکن عملی استعمال میں مارکیٹ کی صورتحال کے مطابق مناسب پیرامیٹر کی بہتر کاری اور رسک مینجمنٹ کی ضرورت ہے۔

- 1