RSI ڈائنامک سٹاپ لاس سمارٹ ٹریڈنگ حکمت عملی

جائزہ

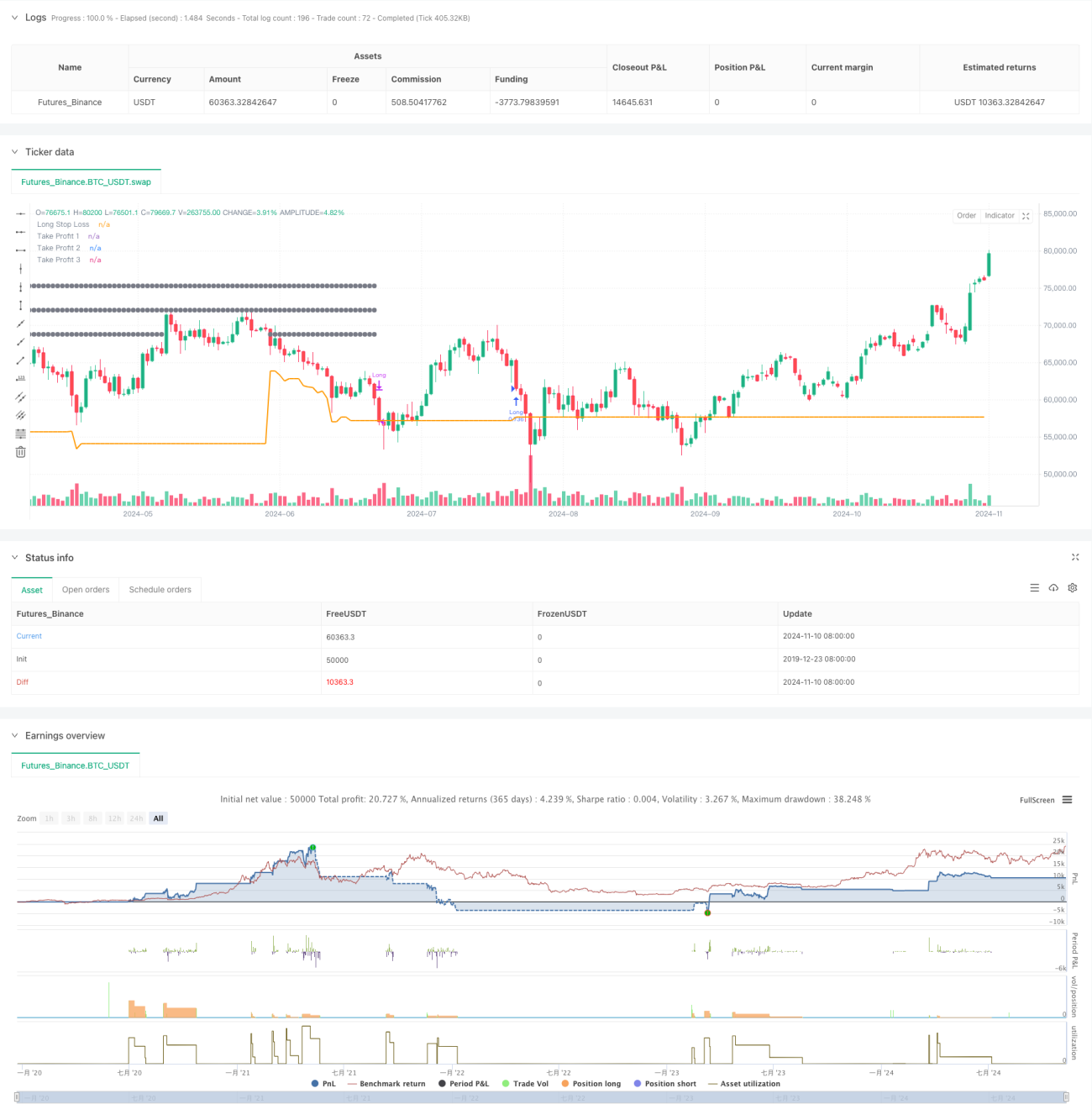

یہ حکمت عملی RSI انڈیکیٹر پر مبنی ایک متحرک اسٹاپ لاس ٹریڈنگ سسٹم ہے، جس میں SMA اوسط اور ATR ویوفلیٹی انڈیکیٹر کو شامل کر کے تجارتی فیصلوں کو بہتر بنایا گیا ہے۔ اس حکمت عملی میں کثیر سطحی منافع مقرر کرنے کا منصوبہ استعمال کیا گیا ہے، جہاں اہرامی (Pyramid) انداز میں پوزیشن بند کر کے منافع کو زیادہ سے زیادہ کیا جاتا ہے، جبکہ ATR متحرک اسٹاپ لاس کے ذریعے خطرے پر قابو رکھا جاتا ہے۔ یہ حکمت عملی انتہائی خودکار ہے اور مارکیٹ کی اتار چڑھاؤ کے مطابق خود بخود تجارتی پیرامیٹرز کو ایڈجسٹ کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI کے زیادہ فروخت (Overbought) ہونے والے زون (RSI < 30) کو کھولنے کے سگنل کے طور پر استعمال کرتی ہے، اور اس کے لیے ضروری ہے کہ قیمت 200 دن کی متحرک اوسط (SMA200) کے اوپر ہو تاکہ یہ یقینی بنایا جا سکے کہ مارکیٹ اپٹرینڈ میں ہے۔ نظام تین درجے کے منافع کے اہداف (5%، 10%، 15%) کے ساتھ ساتھ ATR پر مبنی متحرک اسٹاپ لاس کا استعمال کرتا ہے۔ تفصیلات درج ذیل ہیں:

- داخلے کی شرط: RSI 30 سے کم ہو اور قیمت SMA200 سے اوپر ہو۔

- پوزیشن کا انتظام: ایک بار کھولنے پر 75% سرمایہ استعمال کیا جاتا ہے۔

- اسٹاپ لاس کی ترتیب: ATR کی 1.5 گنا قدر پر مبنی متحرک اسٹاپ لاس۔

- منافع مقرر کرنے کی حکمت عملی: بالترتیب 5%، 10% اور 15% پر تین درجے کے منافع کے مقامات رکھے جاتے ہیں، اور انہیں 33%، 66% اور 100% کے تناسب سے مرحلہ وار بند کیا جاتا ہے۔

حکمت عملی کے فوائد

- متحرک رسک مینجمنٹ: ATR کے ذریعے مارکیٹ کی اتار چڑھاؤ کے مطابق خود کو ڈھالنا۔

- مرحلہ وار منافع: جذباتی مداخلت کو کم کرنا اور منافع کے امکانات بڑھانا۔

- رجحان کی تصدیق: اوسط استعمال کر کے جھوٹے سگنلز کو فلٹر کرنا۔

- سرمایہ کا انتظام: فیصدی پوزیشن کا استعمال جو مختلف اکاؤنٹ کے سائز کے لیے موزوں ہو۔

- کمیشن کی بہتری: تجارتی اخراجات کو مدنظر رکھ کر حقیقی تجارت کے قریب تر ہونا۔

حکمت عملی کے خطرات

- اوسط کی تاخیر کی وجہ سے داخلے میں تاخیر ہو سکتی ہے۔

- RSI کا زیادہ فروخت ہونا ہمیشہ پلٹاؤ کی علامت نہیں ہوتا۔

- بڑی فیصدی پوزیشن بڑی کمی (Drawdown) کا سبب بن سکتی ہے۔

- بار بار مرحلہ وار منافع لینے سے تجارتی اخراجات بڑھ سکتے ہیں۔

ان خطرات کو پیرامیٹرز میں تبدیلی اور اضافی فلٹرز شامل کر کے منظم کیا جا سکتا ہے۔

حکمت عملی میں بہتری کے ممکنہ پہلو

- حجم کی تصدیق کا سگنل شامل کرنا۔

- رجحان کی طاقت کا انڈیکیٹر متعارف کرانا۔

- منافع کے تناسب کی تقسیم کو بہتر بنانا۔

- وقت کے دورانیے کا فلٹر شامل کرنا۔

- ویوفلیٹی کے مطابق خودکار پوزیشن مینجمنٹ پر غور کرنا۔

خلاصہ

یہ حکمت عملی تکنیکی انڈیکیٹرز اور متحرک رسک مینجمنٹ کو ملا کر ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ اس کی خوبی خودکار ہونے اور خطرے پر قابو رکھنے میں ہے، تاہم اسے اصل مارکیٹ کے حالات کے مطابق پیرامیٹرز کی بہتری کی ضرورت ہے۔ یہ حکمت عملی درمیانی سے طویل مدتی سرمایہ کاروں کے لیے موزوں ہے اور منظم تجارت کے لیے ایک اچھا نقطہ آغاز ہو سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA/4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1